(注明:此文章转载自"经济机器"公众号,再次转载也请注明此出处)

今日,国家统计局公布了3月份通胀数据。CPI同比增长0.7%,低于前值和预期的1%;PPI同比增长-2.5%,低于前值的-1.4%和预期的-2.3%。CPI与PPI均出现超预期回落,表明经济通缩的信号越来越明显了。

从3月份数据看,随着猪肉、油价等影响通胀的主要扰动因素开始逐步退潮,甚至成为拖累,通缩趋势正在快速显性化,CPI年内仍可能进一步大幅下降。

具体分析如下:

一.3月通胀显著回落,通缩信号愈发明显

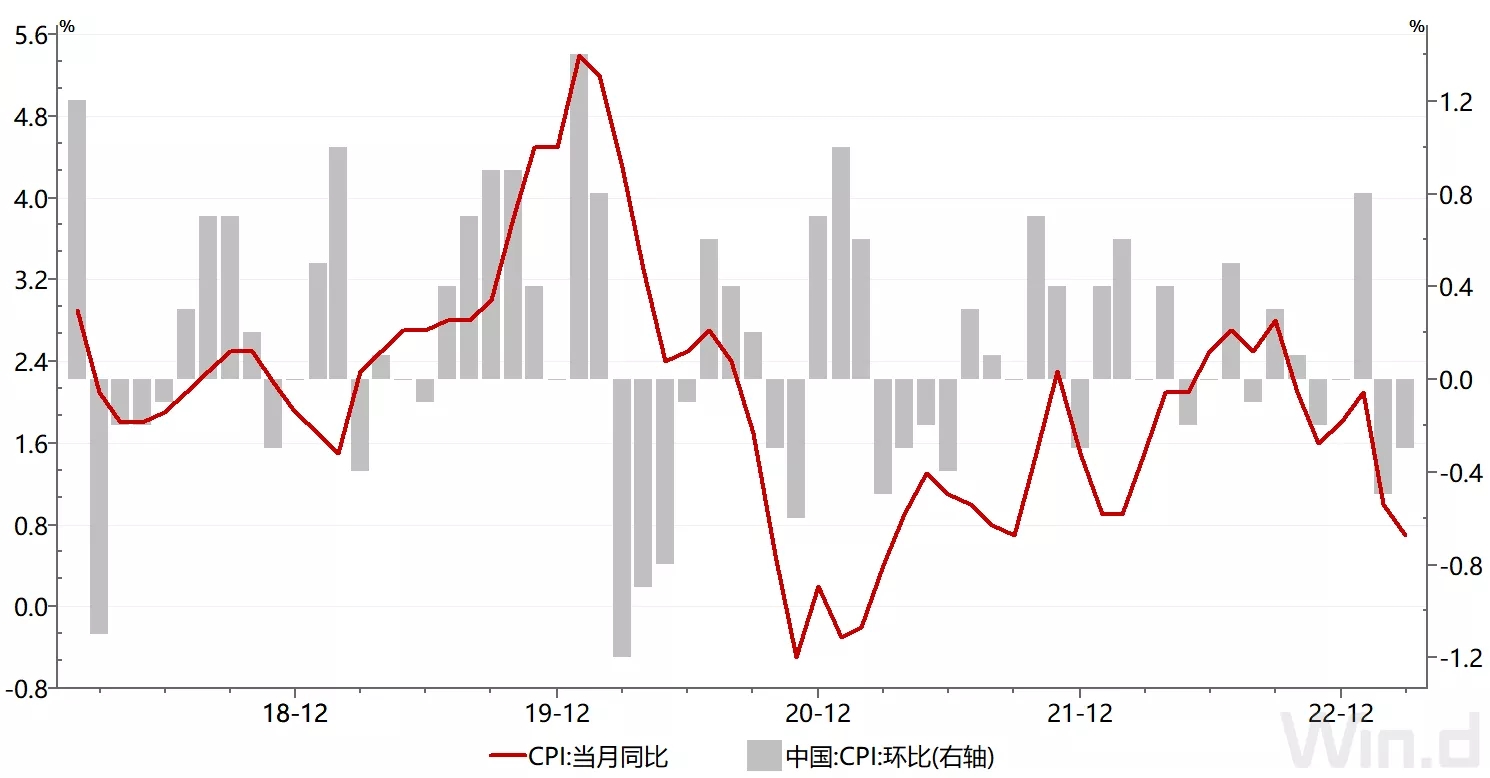

3月,CPI同比和环比增速均继续回落,通缩信号更加明显。3月,CPI同比增速0.7%,较上月回落0.3个百分点,弱于市场预期1%的增速。自1月份2.1%的高点,迅速回落。CPI环比也下滑0.3%,连续第二个月回落。

CPI同比与环比持续大幅超预期回落,显示出当前宏观经济运行,确实面临了较大的通缩风险。

3月份CPI同比下行,主要受能源及汽车价格回落影响。从CPI分项看,食品和非食品CPI同比增速分别为2.4%和0.3%,分别较上月回落0.2和0.3个百分点。

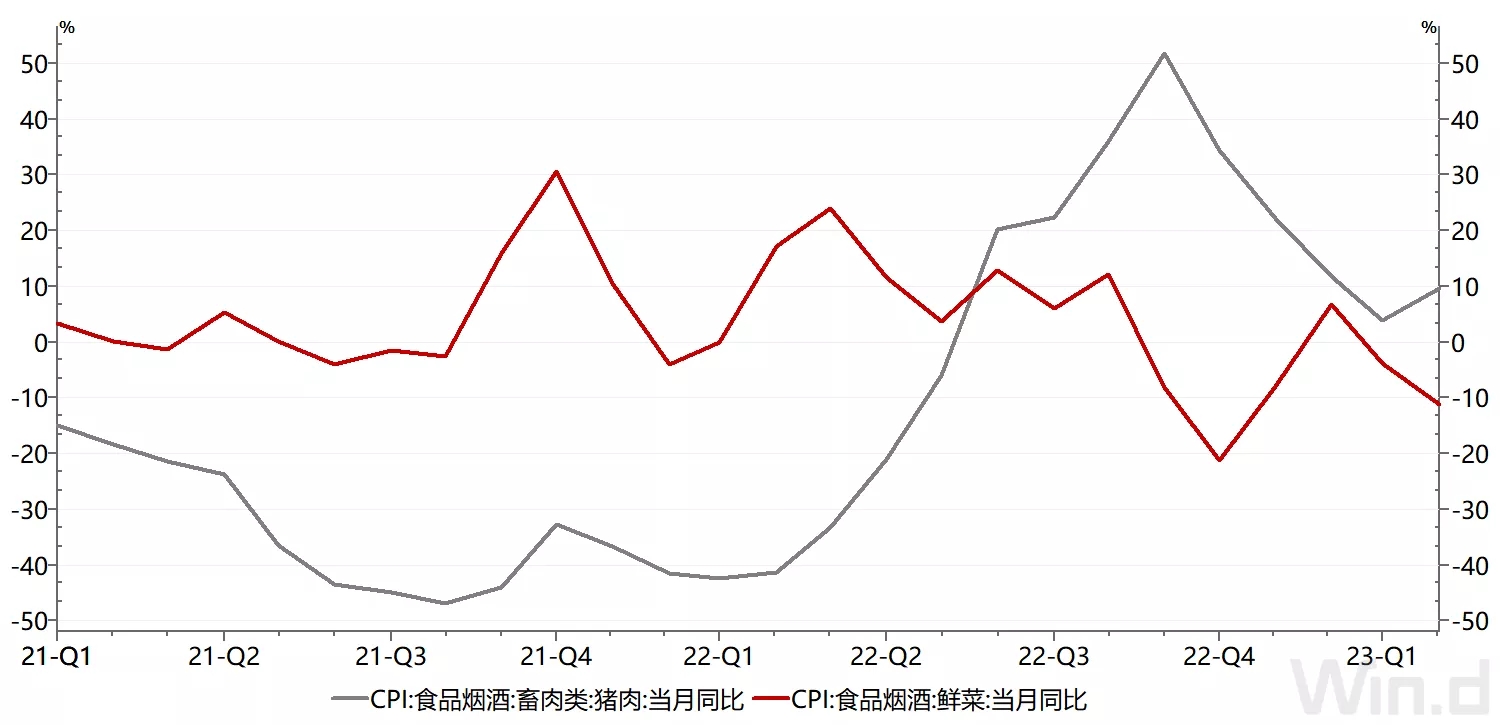

其中,食品通胀回落主要受鲜菜价格周期性回落影响。3月,鲜菜价格同比下滑11.1%,降幅较上月扩大7.3个百分点,主要是受季节性因素影响,出现周期性回落。受去年低基数效应影响,猪肉价格在3月则成为通胀拉动项,同比上涨9.6%,增速反而较上月提升5.7个百分点。

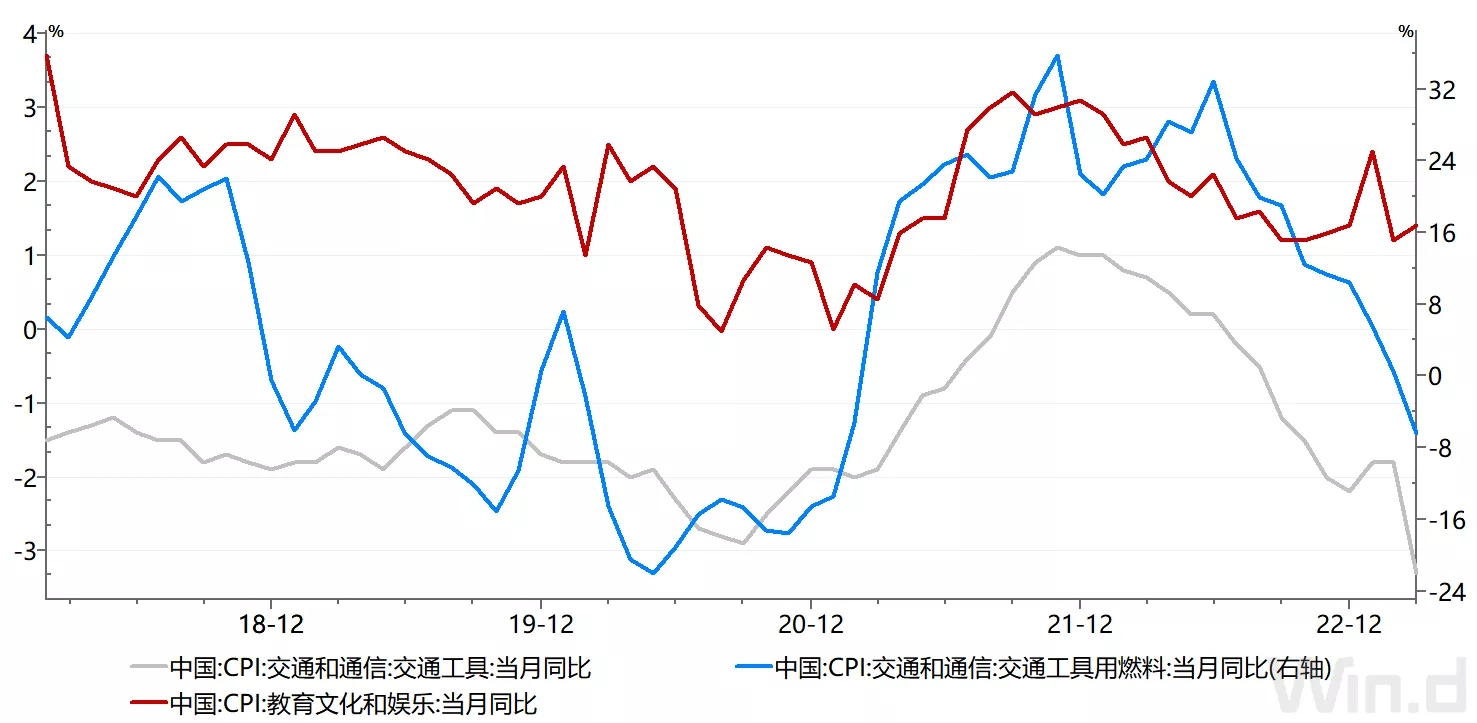

非食品通胀回落,主要受汽车、原油价格回落影响。年初,特斯拉等一众电车车企降价潮仍未结束,3月份,上汽通用、一汽奥迪、广汽本田等传统燃油车品牌也纷纷推出购车补贴 ,东风系车型在湖北武汉的优惠甚至高达9万元。这导致3月CPI的交通工具分项同比降幅,由2月份的1.8%扩大至3月份的3.3%,创下了近20年来的新低。

同时在3月份,受硅谷银行、瑞信等事件的冲击,市场对经济预期一度十分悲观,相应的原油价格也出现大幅回落,期间最大降幅高达16%。这也拖累了3月份国内汽油、燃油价格,CPI燃料分项同比增速大幅回落,由上月的0.5%转为-6.4%。

服务价格则受益于国内消费的复苏,3月上涨0.8%,涨幅较上月扩大0.2个百分点,其中飞机票、宾馆住宿、交通工具租赁费、旅游价格分别上涨37.0%、6.1%、5.9%和5.3%,涨幅均有所扩大

去年两大因素扰动,掩盖了通缩的严峻程度

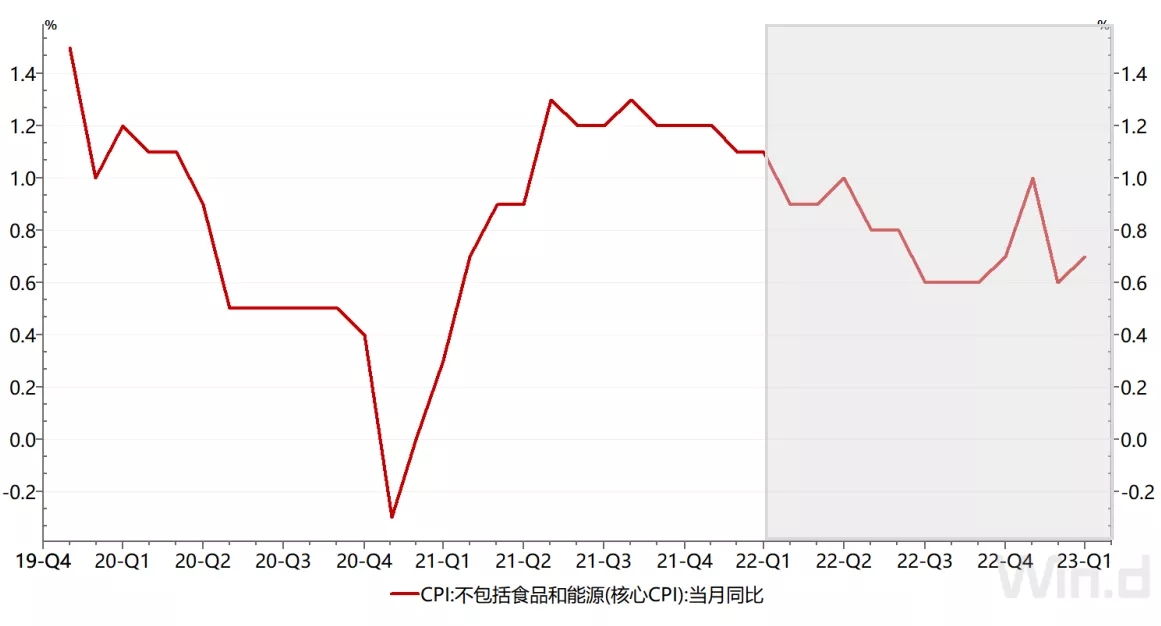

去年以来,通缩形势恶化。2021年初,核心CPI同比增速还在1.2%。但由于经济的持续低迷,其增速持续回落,同年9月已跌至0.6%的水平,内生性通缩已十分严重。

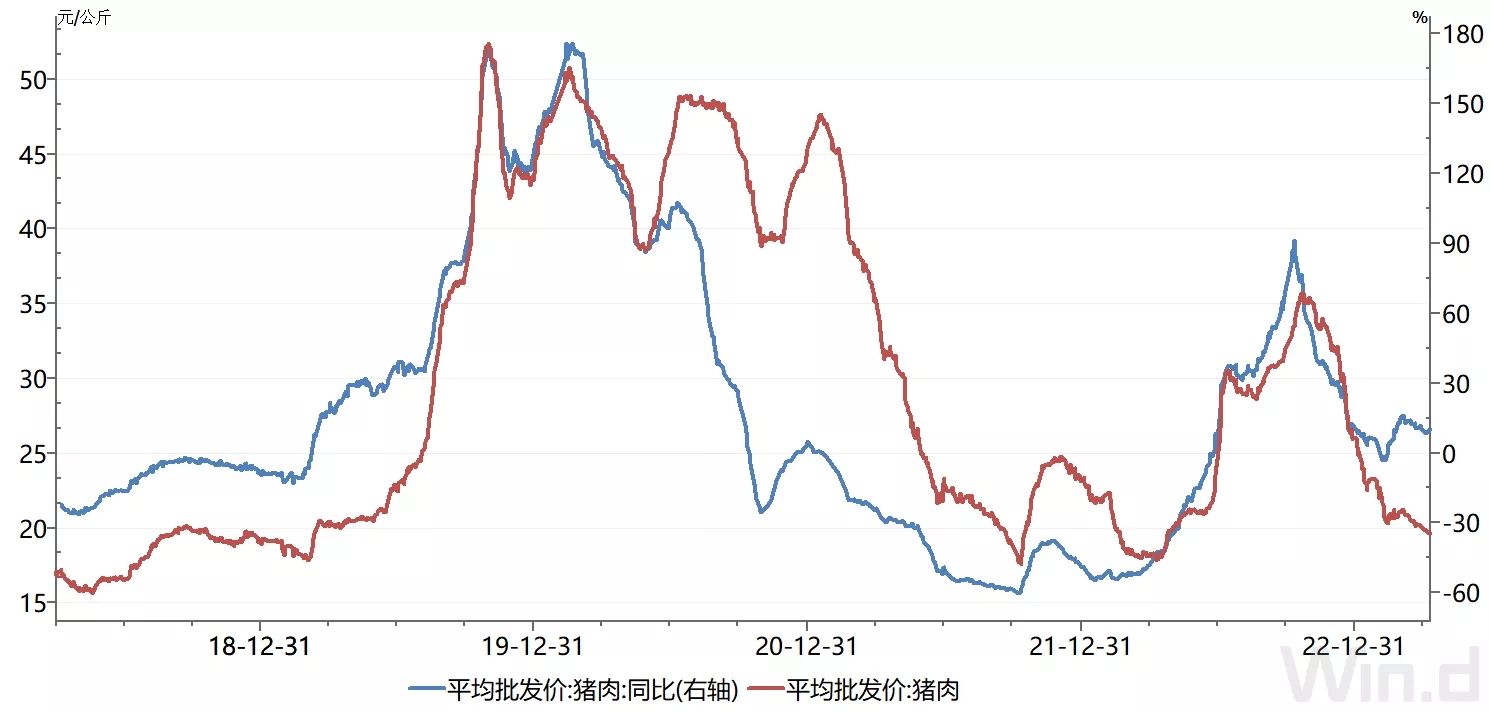

但猪周期和俄乌冲突下的能源扰动,掩盖当时已较为严重的通缩问题。受2021年生猪去产能影响,业界十分悲观,推动2021年下半年以来生猪存栏和能繁母猪过度去化,导致2022年上半年国内猪肉价格持续大幅上行。猪肉平均批发价由2022年3月,18元/公斤的低位一度接近翻倍,最高涨至近36元/公斤,同比涨幅最高超90%。

同时,由于俄乌冲突影响,国际能源去年价格大幅上行。布伦特原油价格由2023年2月95美元/桶的价格,最高涨至近140美元/桶,并且全年大部分时间都维持在95美元/桶以上的高位,同比涨幅最高接近70%。

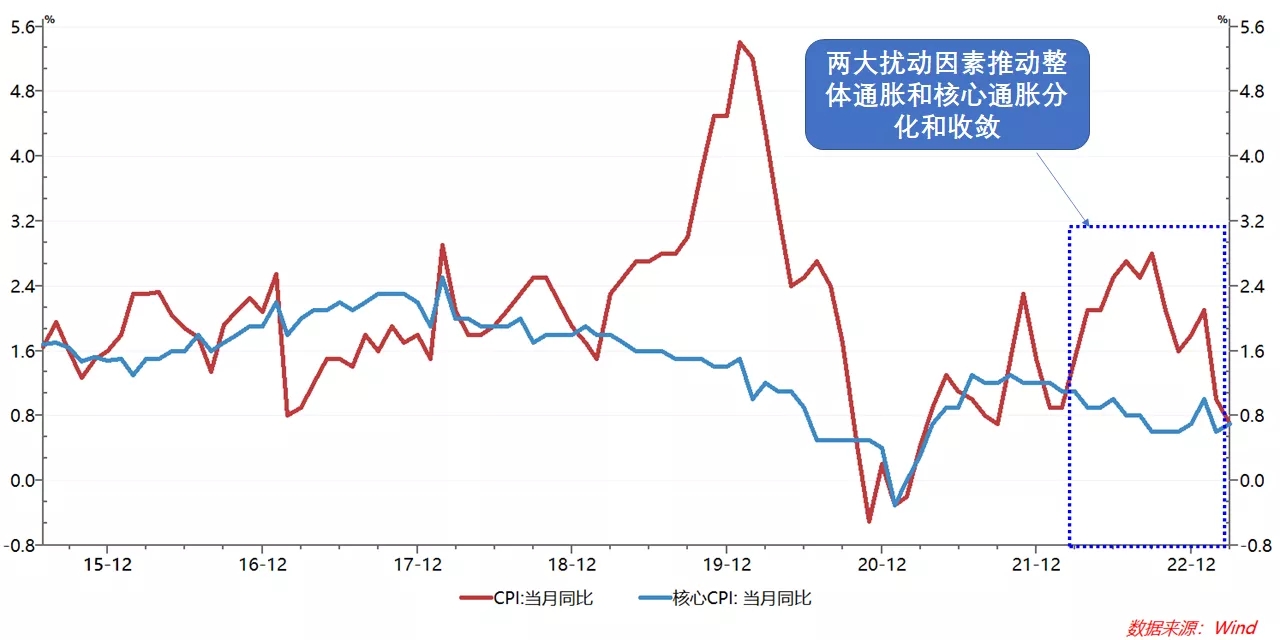

两大扰动因素相互叠加,导致我国CPI同比增速由年初0.9%的低位,持续上行,最高涨至9月份的2.8%。而同期核心CPI为0.6%,处于当年最低点。

而去年年末以来,猪肉价格以及原油价格迅速反转,使整体通胀迅速向核心通胀“收敛”。首先,从猪肉价格看,生猪出栏量持续恢复以及需求相对较弱不及预期,去年11月以来,猪肉平均批发价格便由高位迅速回落,至20元/公斤左右,同比涨幅也大幅回落至10%左右。

从原油价格看,去年6月后,俄乌冲突对国际原油价格影响逐步消退,加上主要国家经济开始放缓,原油价格也由高位回落。年初以来,维持在80美元/桶左右附近,回到俄乌冲突之前的水平。3月份,油价同比增速以为-30%。

在这种反转下,我国通胀也受到拖累,CPI同比增速也由去年2.8%的高点,回落至今年3月份的0.7%。然而,我们看到,核心通胀几乎没有变化,3月为0.7%,与去年CPI高点是的0.6%,基本持平(图7)。

扰动因素反转,未来通缩压力将快速显性化

未来,猪肉价格以及国际能源价格大概率维持呈震荡走势,基数效应下,其对CPI的影响将由拉动变为拖累,从而推动CPI进一步走低,通缩形势将更加表面化、显性化。

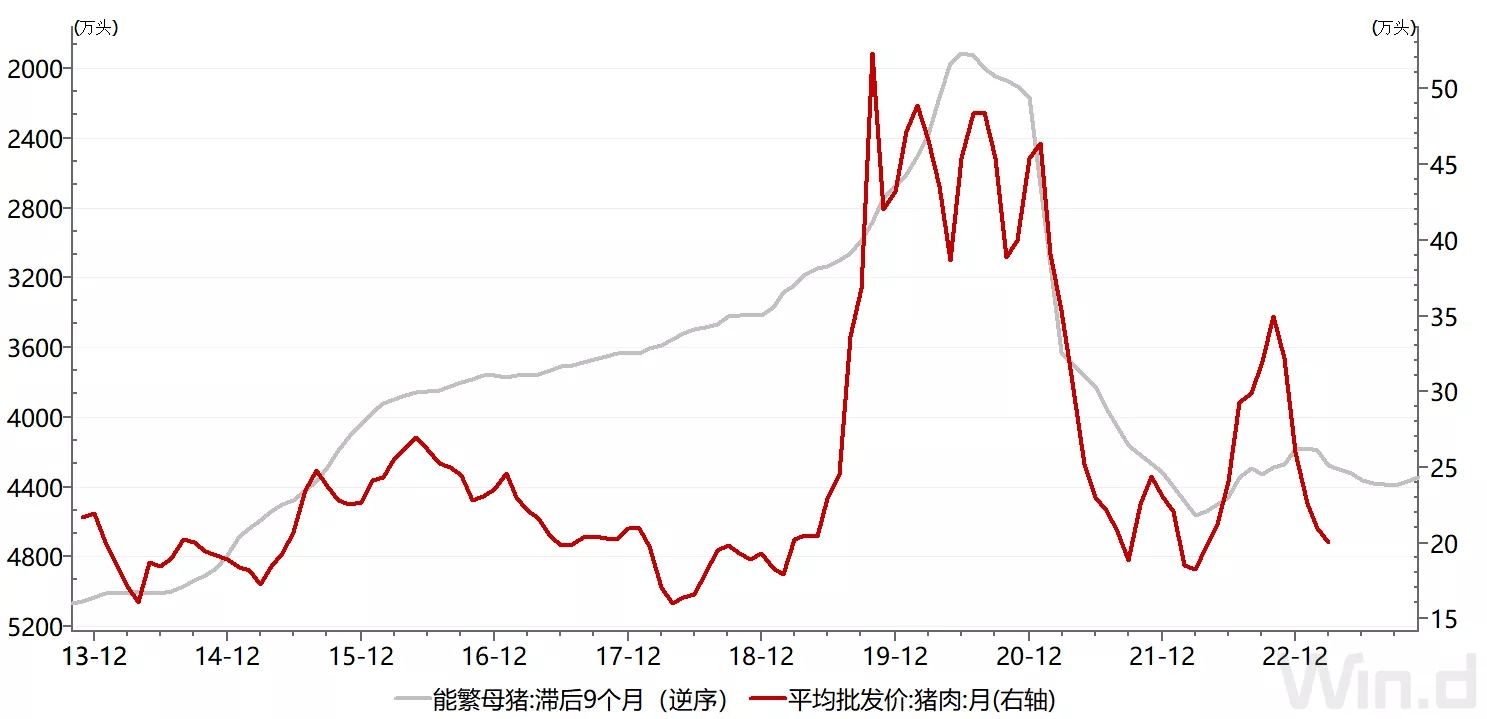

同样,先从猪肉价格看,据能繁母猪数量推测,若无重大冲击,未来生猪供给仍将有小幅提升,对猪肉价格形成一定的压制,大概率维持在20-30左右的价格区间内震荡。

需要注意的是,去年生猪价格自去年3月到10月持续走高,若今年猪肉无明显波动,其对通胀的贡献将迅速在未来6个月转为负值,甚至加速扩大至-40%(图8),而去年CPI猪肉分项同比增幅最高达到+50%,一正一负将大幅拖累整体通胀。

对于油价而言,未来,虽然由于需求减弱是大概率事件,但在供给端,OPEC有动力也有能力讲原油价格维持在相对高位。近期,OPEC+多国,如沙特、伊拉克、俄罗斯等宣布实施自愿石油减产便是例证。因此,今年原油价也大概率维持在70-90美元/桶左右的区间内震荡运行。

同样由于原油去年1-6月持续高涨的基数,未来原油价格同比增速也会在-30%左右震荡,今年,至少是上半年,输入性通缩压力或将持续。

在此双重压力下,上半年CPI同比增速或将未来几个月出现负值。不过对于可能出现的CPI负增长,我们也应理性看待。这主要是由于猪肉以及原油价格周期性波动的结果。实际上,猪肉价格以及原油价格的回落对我们来说并不是坏事,这不仅降低了生活成本,又能为货币政策打开空间。

当前我们更需要关注的是,核心通胀的长期低迷,它显示的是我们内需恢复并没有想象中那么强劲,这才是通缩的本质。想要尽快摆脱内生性通缩的恶性循环,需要我们继续维持稳增长政策的强度,进一步发挥政策托底的作用,积极引导预期,让居民敢消费,让企业敢投资,最终实现内需的有力扩张。

我们之前反复强调,通缩犹如牛皮癣,一旦沾上,极难清除,而其危害甚大,不应坐视不管。否则,通货紧缩与人口负增长共振叠加,将会对我国长期经济的发展和安全构成“致命”挑战。所以应该务必重视,拿出实质措施解决这一问题。

精彩评论