平安首经团队:钟正生/李枭剑

核心观点

事件:2023年3月统计局制造业PMI为51.9%,非制造业商务活动指数为58.2%。

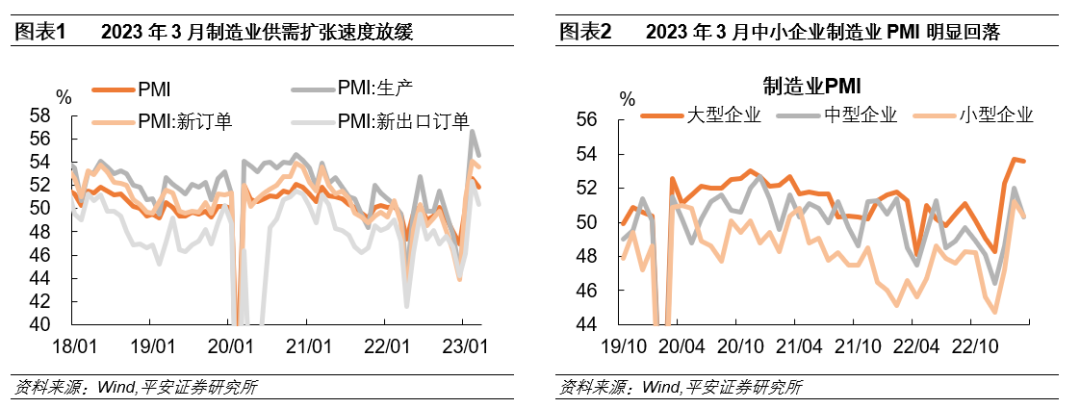

第一,制造业供需两端继续扩张,但扩张速度放缓。新订单指数回落幅度相对较小,此前制造业生产端复苏强于需求端的现象出现一定转变。分企业规模看,大型企业PMI略有下行,中小型企业明显回落。大型企业多处产业链上游,中小型企业则更多处于中下游,二者分化反映出当前中国经济“冷热不均”,中下游需求的恢复可能并不乐观。

第二,制造业新出口订单下行。前期积压的出口订单释放后,外需下行压力再度显现。从外需相关高频指标看,3月我国出口表现或依然偏弱。

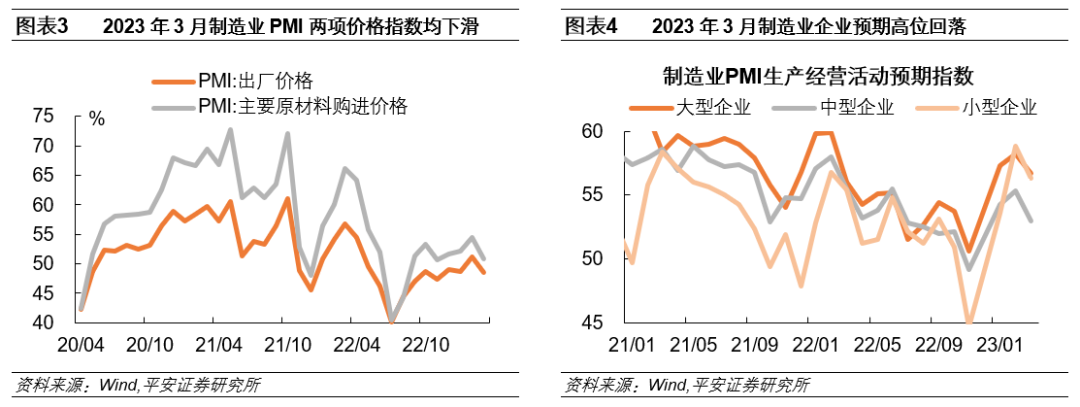

第三,制造业两项价格指数回落。根据制造业PMI出厂价格指数和PPI环比的相关性,结合基数判断,预计3月PPI同比在-2.6%左右,较2月的-1.4%跌幅走阔。

第四,制造业企业预期自高位有所下行。无论是从绝对值还是变化幅度来看,中小型企业信心均弱于大型企业,或与其需求的恢复程度相关。

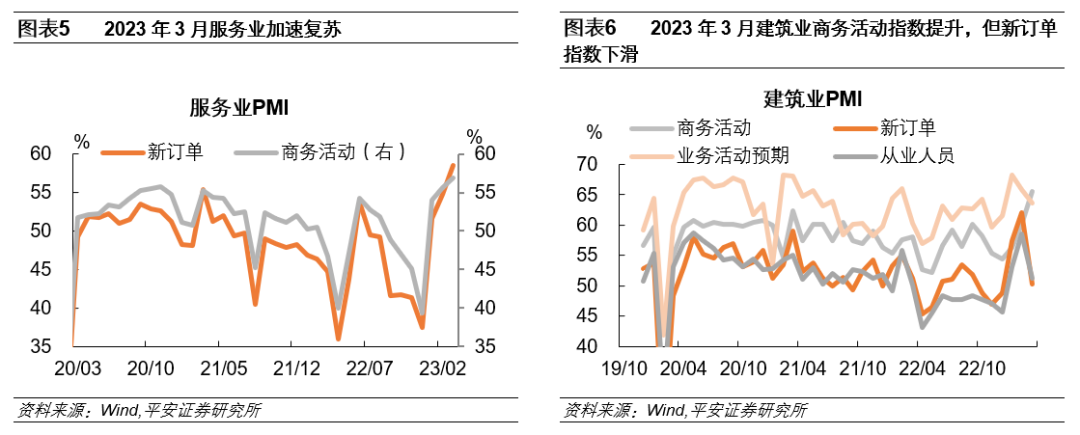

第五,服务业加速复苏。受三个结构性因素支撑:一是,天气逐步回暖、各地促消费政策成效初显,居民外出消费意愿增强;二是,政府工作报告提出“支持平台经济发展”,ChatGPT掀起数字经济投资和应用热潮,互联网行业的营商环境、企业的预期和信心进一步改善;三是,3月以来票据利率稳中有升,作为银行“开门红”的最后一个月,信贷投放可能延续良好势头,金融行业的高景气可能延续。

第六,建筑业商务活动指数回升,但新订单显著下滑。年初重大项目集中开工、签订合同,3月可能暂时进入“真空期”。

从3月国家统计局PMI数据看,当前我国经济复苏的大方向并未改变,但结构分化明显,制造业恢复斜率有所放缓,但非制造业尤其是服务业的复苏节奏明显加快。在经济复苏的过程中,有几个现象值得关注:一是,中下游需求恢复偏慢,制造业中小企业所面临的需求状况更为严峻。二是,服务业复苏加速,受到天气转暖、信贷“开门红”等因素支撑。进入二季度后,随着这部分因素淡化,服务业能否保持较高景气仍然存在不确定性。三是,尽管建筑业PMI商务活动指数继续反弹,但新订单指数已明显回落,若没有增量政策出台,后续建筑业高景气可能承压。

2023年3月中国统计局制造业PMI回落0.7个百分点至51.9%,非制造业商务活动指数回升1.9个百分点至58.2%,综合PMI产出指数回升0.6个百分点至57.0%。以下几点值得关注:

第一,制造业供需两端继续扩张,但扩张速度放缓。2023年3月,制造业供需两端仍处于扩张区间,但与2月相比扩张速度出现放缓,其中制造业PMI生产指数环比回落2.1个百分点至54.6%,而新订单指数回落幅度相对较小,环比仅下滑0.5个百分点至53.6%,此前制造业生产端复苏强于需求端的现象出现一定转变。

分企业规模看,大型企业PMI略有下行,中小型企业则明显回落。2023年3月大型企业制造业PMI环比仅下滑0.1个百分点至53.6%,而中型、小型企业制造业PMI环比分别回落1.7、0.8个百分点至50.3%、50.4%。大型企业新订单指数环比回升,而中型、小型企业均有回落。大型企业多处产业链上游,中小型企业则更多处于中下游,二者的分化反映出当前经济“冷热不均”,中下游需求的恢复可能并不乐观。

第二,制造业新出口订单下行。PMI新出口订单虽在2月明显反弹,但3月环比回落2个百分点至50.4%,前期积压的出口订单释放后,外需下行压力再度显现。从高频指标看,3月我国出口表现或依然偏弱:一是,3月美欧制造业PMI仍处于荣枯线之下,需求处于收缩区间;二是,3月前20日韩国出口金额同比增速降至-17.4%,创下了疫情以来新低;三是,作为航运市场"晴雨表"的中国出口集装箱运价指数(CCFI指数)环比低位进一步下行。

第三,制造业两项价格指数回落。其中出厂价格指数回落2.6个百分点至48.4%,主要原材料购进价格指数回落3.5个百分点至50.9%,均处去年12月以来低位。一方面,3月以来美欧银行业危机演绎,市场对海外经济衰退、需求下滑的担忧升温,国际油价明显调整,国内输入性通胀压力缓和;另一方面,国内中下游需求恢复不快,对价格的支撑不强;成本压力趋缓之下,企业更倾向于“以价换量”,汽车行业掀起“价格战”便是一例。结合基数判断,预计3月PPI同比跌幅走阔:根据制造业PMI出厂价格指数和PPI环比的相关性,我们预计2023年3月PPI同比在-2.6%左右,较2月的-1.4%跌幅走阔。

第四,制造业企业预期自高位有所下行。3月制造业PMI生产经营活动预期指数回落2.0个百分点至55.5%,但仍处于高景气区间。分行业看,统计局调查的所有行业已连续两个月处景气区间,其中食品及酒饮料精制茶、专用设备、铁路船舶航空航天设备、电气机械器材等行业PMI生产经营活动预期均在60%以上高位。分企业规模来看,3月大、中、小型制造业企业生产经营活动预期指数分别为56.7%、53.0%、56.3%,分别环比下滑1.5、2.3、2.5个百分点,无论是从绝对值还是变化幅度来看,中小型企业信心均弱于大型企业,或与其需求的恢复程度相关。

第五,服务业加速复苏。2023年3月服务业商务活动指数环比回升,创近10年来新高。其中,服务业新订单指数回升3.8个百分点至58.5%,创有统计以来新高;服务业业务活动预期指数回落1.6个百分点至63.2%,仍处相对高位。分行业看,零售、铁路运输、道路运输、航空运输、租赁及商务服务等行业市场活跃度较快回升,商务活动指数均高于60%。3月服务业进一步回暖,受三个结构性因素支撑:一是,天气逐步回暖、各地促消费政策成效初显,居民外出消费意愿有所增强,带动交运、旅游、餐饮等相关行业需求增长;二是,政府工作报告提出“支持平台经济发展”,ChatGPT掀起数字经济投资和应用热潮,互联网行业的营商环境、企业的预期和信心进一步改善;三是,3月以来票据利率稳中有升,作为银行“开门红”的最后一个月,信贷投放可能延续良好势头,金融行业的高景气可能延续。

第六,建筑业商务活动指数回升,但新订单显著下滑。3月建筑业商务活动指数较上月回升5.4个百分点至65.6%,达近十年的最高水平。不过,建筑业新订单指数、从业人员指数、生产经营活动预期指数均回落,环比分别下行11.9个百分点、7.3个百分点和2.1个百分点。年初重大项目集中开工、签订合同,3月进入短暂“真空期”。

从3月统计局PMI数据看,当前我国经济复苏的大方向并未改变,但结构分化明显,制造业恢复斜率有所放缓,但非制造业,尤其是服务业的复苏节奏明显加快。在经济复苏的过程中,有几方面现象值得关注:一是,中下游需求恢复偏慢,制造业中小企业所面临的需求状况更为严峻。我们在今年1-2月工业企业利润数据点评中指出,当前中国经济面临的最大问题仍是需求不足,3月的中小企业新订单指数、生产经营活动预期指数表现疲软,同样指向这一点。二是,服务业复苏加速,受到天气转暖、信贷“开门红”等因素支撑。进入二季度后,随着这部分因素的淡化,服务业能否保持较高景气水平仍然存在不确定性。三是,尽管建筑业PMI商务活动指数继续反弹,但新订单指数已明显回落,若没有增量政策出台,后续建筑业景气水平可能回落。

精彩评论