3月24日,美团发布了一份超出预期的年报:

2022年全年营收2199.55亿元,同比增加22.8%;

归母净利润-66.85亿元,同比增加71.6%,相比于去年的-236.36亿元亏损明显收窄;

非国际准则归母净利润28.27亿元,同比增加81.81%,相比于去年的-155.72亿元已经转正。

同时也要分两方面来看这个“超出预期”;

一方面是这个“预期”在Q4时其实是被明显调低了的,主要归结于:

1)疫情封控在10月、11月加剧的影响;

2)来自抖音的挑战开始逐渐显现;

另一方面也要看到从单季度来看,美团在Q3时曾呈现出明显的增长加速趋势的,而在Q4时增速则明显被动放缓:各项营收、利润的增速均有所下降的,而费用率则均略有上升;

一、经营业绩

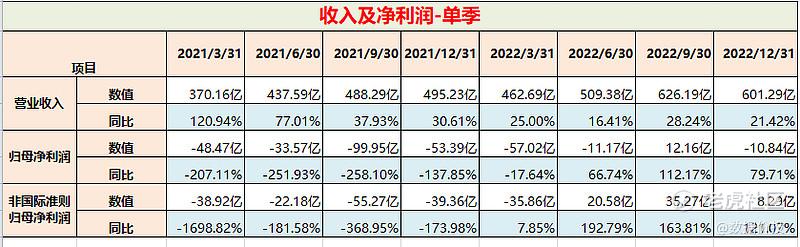

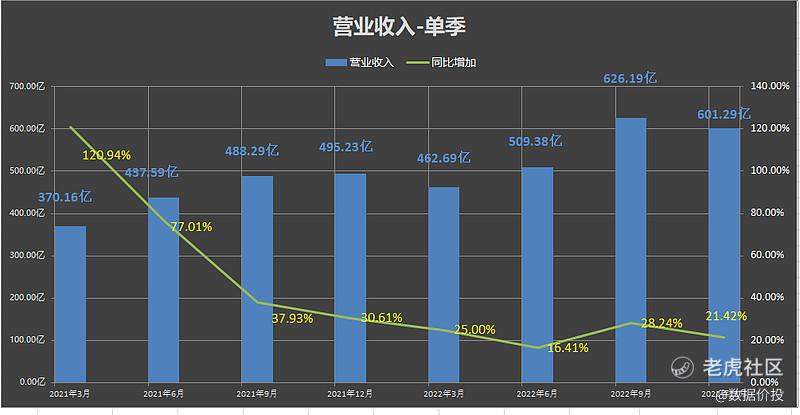

营业收入

22年Q4营收为601.29亿元,同比涨21.42%;相比Q3时增速28.24%有所放缓。

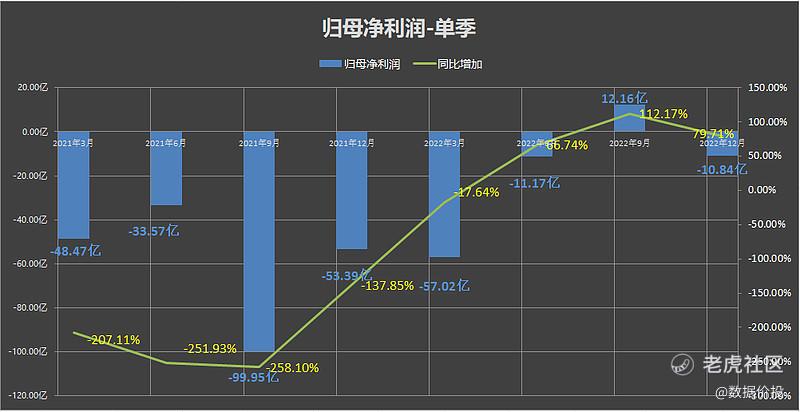

归母净利润

22年Q4归母净利润为-10.84亿元,同比涨79.71%;相比Q3时增速112.17%有所放缓。

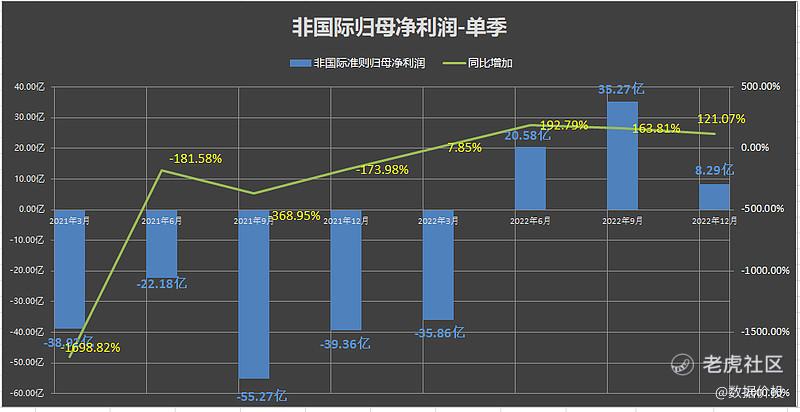

非国际归母净利润

22年Q4非国际归母净利润为8.29亿元,同比涨121.07%;相比Q3时增速163.81%有所放缓。

二、分业务板块业绩

美团在22年中报时调整了分项业务的披露口径:不再单独披露餐饮外卖和到店酒旅的分项收入,而是统一归入到核心本地商业项中,其他还有一些细项调整可以忽略。

1.营收

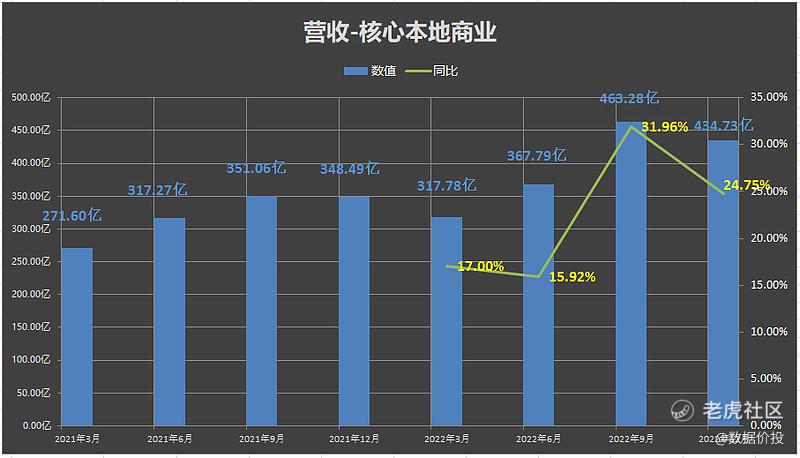

22年Q4核心本地商业营收为434.73亿元,同比涨24.75%;相比Q3时增速31.96%有所放缓。

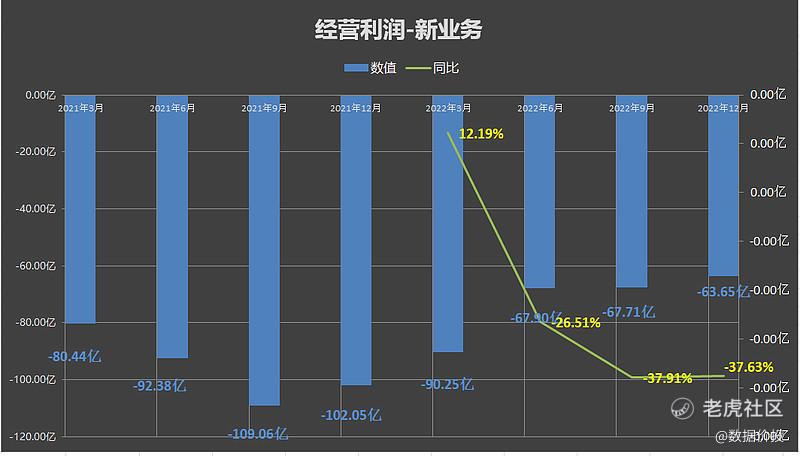

22年Q4新业务营收为166.56亿元,同比涨13.51%;相比Q3时增速18.71%有所放缓。

2.经营利润

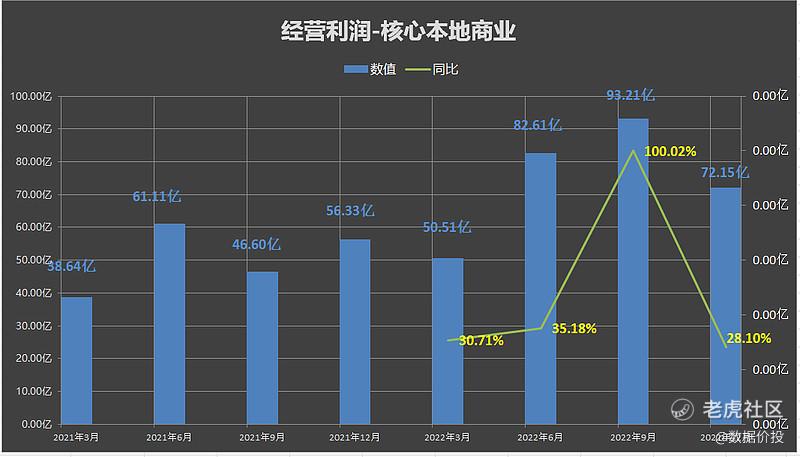

22年Q4核心本地商业经营利润为72.15亿元,同比涨28.1%;相比Q3时增速100.02%有所放缓。

22年Q4新业务经营利润为-63.65亿元,同比跌37.63%;相比Q3时增速-37.91%基本持平。

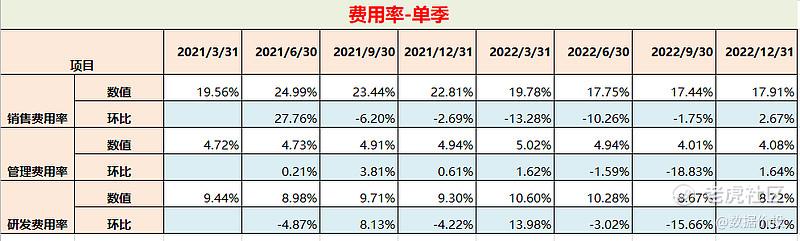

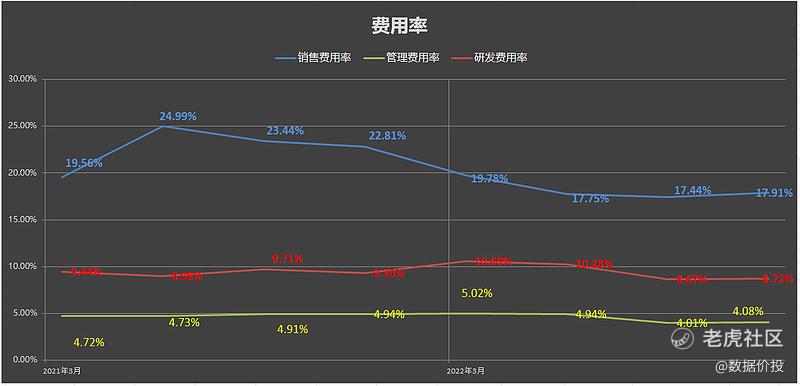

三、费用率

22年Q4销售费用率为17.91%,环比涨2.67%;相比Q3时17.44%有所上升。

22年Q4管理费用率为4.08%,环比涨1.64%;相比Q3时4.01%有所上升。

22年Q4研发费用率为8.72%,环比涨0.57%;相比Q3时8.67%略有上升。

四、简评

Q3时的美团好比一个蓄势待发已久,正准备加速冲刺的运动员;

但在Q4时却突然被旁边的两个坏蛋绊了黑脚,其中一个是疫情,另一个是抖音,所以节奏被迫被打乱,速度缓了下来,但好在并没有被绊倒,别旁人预想的要坚韧得多,超出预期;

再往后看,其中的一个坏蛋(疫情)已经基本不会再捣乱,而另一个坏蛋(抖音)则至少在一段时间内还将持续在旁拌黑脚。

具体抖音的影响会有多大,在Q4的数据来看还不太好量化判断,因为:

1)Q4的增速下滑是叠加了疫情和抖音的双重影响的;

2)报表中不再单独披露餐饮外卖和到店酒旅的分项收入,不便查看其分别的增速变化来评估其受到的影响;

3)抖音是22年下半年起才开始逐渐进入本地生活业务,其影响将逐步显现出来,数据会有一定延迟;

可以看到,美团应该是已经有所应对:各项费用率上的提升是例证之一;作为应对的结果,美团Q4各项业绩虽然增速下滑,但下滑的幅度还好,且仍均保持了正向增长。

相信到23年Q1及H1时,在去除了疫情影响之后,抖音VS美团之争的结果也将更多的在报表数据中显现出来。

精彩评论