整体来看

• 全球铁矿石发运小幅增加,非主流国家继续冲量,后续铁矿供应需求将继续偏宽松。 $F山证铁矿石(03047)$

• 铁水产量持续下降,钢材及地产市场表现低迷,下游淡季来临,需求端继续减弱。

• 宏观层面,海外或将放缓加息,但是银行危机仍存,国内4 月中国CPI、社融、信贷资料均不及预期。

供给方面

• 全球发运总量2965.0万吨,环比减少37.1万吨,澳洲发运量1875.8万吨,环比减少1.0万吨,其中澳洲发往中国的量1553.1万吨,环比增加112.7万吨。巴西发运量739.7万吨,环比增加37.5万吨。

• 本周澳洲仍有港口检修,不过天气影响已经减弱,后续发运会逐步稳定。

需求方面

• 247家钢厂高炉开工率81.10%,环比上周下降0.59%,同比去年下降1.51%;高炉炼铁产能利用率89.03%,环比下降0.46%,同比增加0.75%。

• 日均铁水产量239.25万吨,环比下降1.23万吨,同比增加1.07万吨。

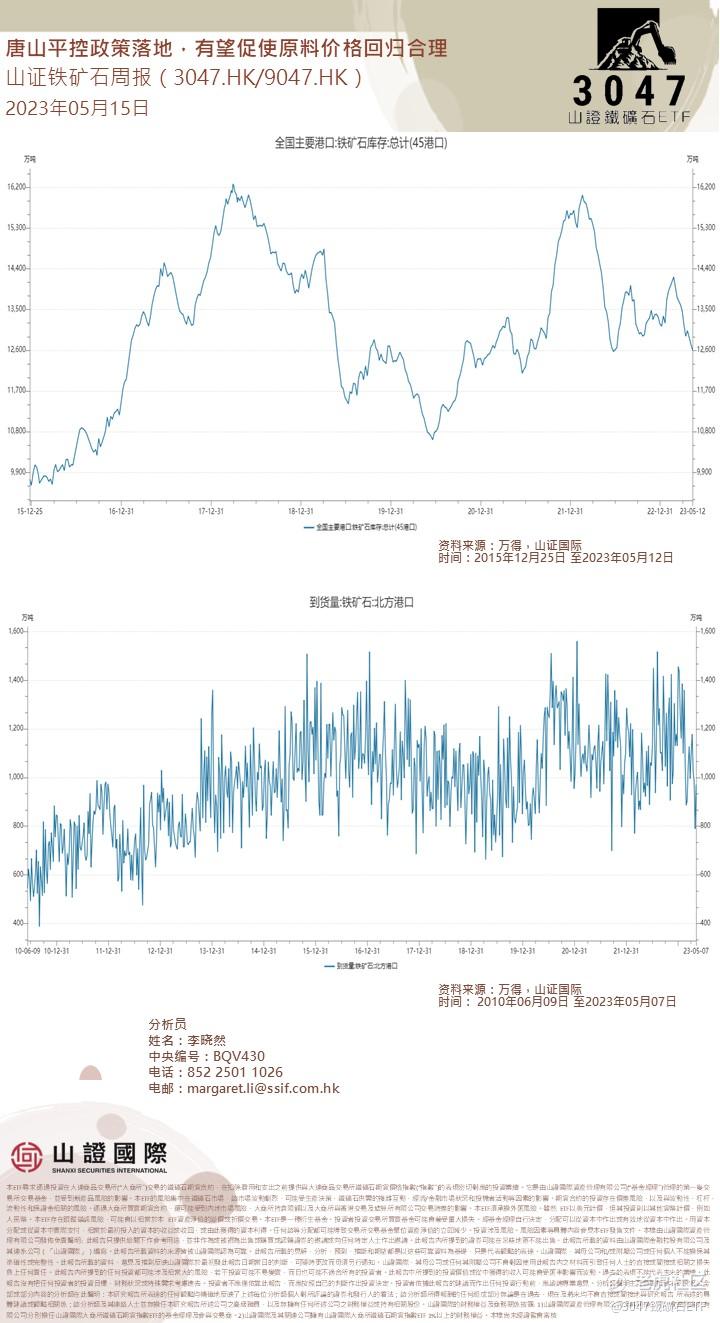

库存方面

• 全国45个港口进口铁矿库存为12600.06万吨,环比降136.22万吨;日均疏港量297.52万吨,下降5.64万吨。

• 预计海外到港环比将有所增加。

本周a股周报:

1 TMT与“中特估”调整,后知后觉的“没有弱复苏”本周主要宽基指数均出现下跌,市场主要驱动力量TMT与“中特估”均出现调整,仅有少部分高股息行业(如电力及公用事业、煤炭、纺织服装以及钢铁)与新能源录得正收益。事实上,如果剔除TMT与资源+重资产国企,A股其实自2月以来就开始见顶回落,到3月中旬就已经抹平年内涨幅,到了当下已经处于负收益。部分投资者直到本周才交易所谓的“通胀下行”和没有“弱复苏”,可能属于后知后觉。3月以来,从黑色系商品到股票市场已经对此进行了充分交易。值得一提的是,在社融+中国通胀资料公布后的周五,股票市场主题投资“熄火”,债券期货见顶,黑色系反弹。2 中国没有“衰退风险”,只有底部的漫长季节在经济结构转变的过程中,传统范式可能已经无法捕捉到经济动能切换的迹象:(1)4月信贷资料继续低于预期,这意味著过去传统的债务扩张部门的资产负债表仍在收缩,而这可能导致社融对于经济基本面的领先意义越来越低。历史上社融底部一般领先于M1-M2的底部领先于企业盈利底部,最多不超过5个季度,然而这一次在社融底部出现之后5个季度,M1-M2和企业盈利都还没有触底的迹象。 $腾讯控股(00700)$ $中国移动(CHL)$ $沪深300(000300.SH)$

(2)通胀资料回落超预期,但结构上却有新的变化。无论是PPI还是CPI目前都已经回落至前期低点(2020年最低水准);但从结构上看,CPI中的衣著/教育文娱/医疗保健等分项都出现了明显的上行。经济结构上,中低端、县域消费和对一带一路沿线国家的出口呈现亮点,但对于总量拉动有限,甚至不能被上市公司的收入和盈利所反映。由于过去的资产负债表扩张部门(居民、地方政府)仍在持续收缩,这让市场期待的“顺周期”动能无法回归。

全球资金市场周报

1. 我们对 2023 年美国经济增长的预测仍远高于市场预期的 1.6%(年均值),我们判断的 12 个月衰退概率远低于市场预期的 35%。 我们会将后一个数字大致平均分为当前银行业动荡——或债务上限危机等另一次短期冲击——将经济在下一两个季度推入衰退的可能性,以及上行通胀意外迫使经济衰退的可能性。 美联储将在 2023 年底/2024 年初实施更多的货币紧缩政策,这会增加衰退风险。这两种结果都有可能,但我们认为两者都不太可能。

2. 利率市场参与者最关心的是银行业动荡将引发近期经济衰退的风险。 但在 SVB 倒闭两个月后,证明其产生重大影响的证据仍然出奇地有限。 经济资料方面,二季度 GDP 增长 1.8%,4 月 ISM 微升,就业报告意外上行。 (另请注意,上周首次申请失业救济人数的激增被麻塞诸塞州的明显噪音扭曲了。)在信贷可用性方面,美联储的高级贷款官员调查显示,银行收紧贷款标准的比例仅略有进一步增加,而 4 月份的 NFIB 调查显示,报告难以获得信贷的小企业比例出人意料地下降。 可以肯定的是,轶事证据和区域银行股价的持续压力表明影响仍在扩大,因此现在下调我们对银行业压力将使美国第四季度/第四季度经济增长减少 0.4 个百分点的估计还为时过早。 但考虑到实际收入回升和房地产市场企稳等其他因素的支援,这一冲击需要远大于 0.4 个百分点才能将经济推入衰退。

3. 有关通货膨胀(以及长期衰退风险)的消息也相当鼓舞人心。 尽管 4 月份不包括食品和能源的 CPI 上涨 0.41%,但其中三分之一的涨幅是由于二手车价格大幅上涨(几乎可以肯定是暂时的)4.4%。 克利夫兰联储的修整后平均 CPI 等更平稳的潜在通胀指标显示出持续的(如果是渐进的)进展。 尽管第一季度 ECI 和 4 月份平均时薪均意外偏高,但我们的连续工资追踪指标继续从 2022 年初的 6% 峰值放缓至 2023 年初的 4.5%。

4、这种平稳的调整还会继续吗? 在很大程度上取决于职位空缺能否在失业率大幅上升的情况下继续下降——换句话说,“贝弗里奇曲线”是否会继续向内移动。 到目前为止,答案是肯定的,而且很难夸大最近的经历有多么不寻常。 在整个战后时期,职位空缺率的下降幅度从未像过去一年那样大,而且没有伴随著经济衰退和失业率的大幅上升。 许多经济学家将这一观察视为最坏情况尚未到来的迹象。 相反,我们将其视为这个周期不同的标志。

精彩评论