$美团-W(03690)$ 将于今日(5月24日)发布2023年Q1季报。据彭博分析师综合预期,美团2023年Q1营收为574.82亿人民币,同比增24.2%;调整后净利润为19.34亿人民币。

近期消息面上,美团在香港推出的外卖平台KeeTa于本周正式上线,并推出了10亿港币激赏计划,大和指其比Deliveroo及Foodpanda更具价格竞争力。受消息驱动,美团股价22、23日录得两连升。

面对即将到来的Q1财报,市场同样关注线下餐饮、旅游消费复苏的环境下,美团能够创造出怎样的业绩表现。

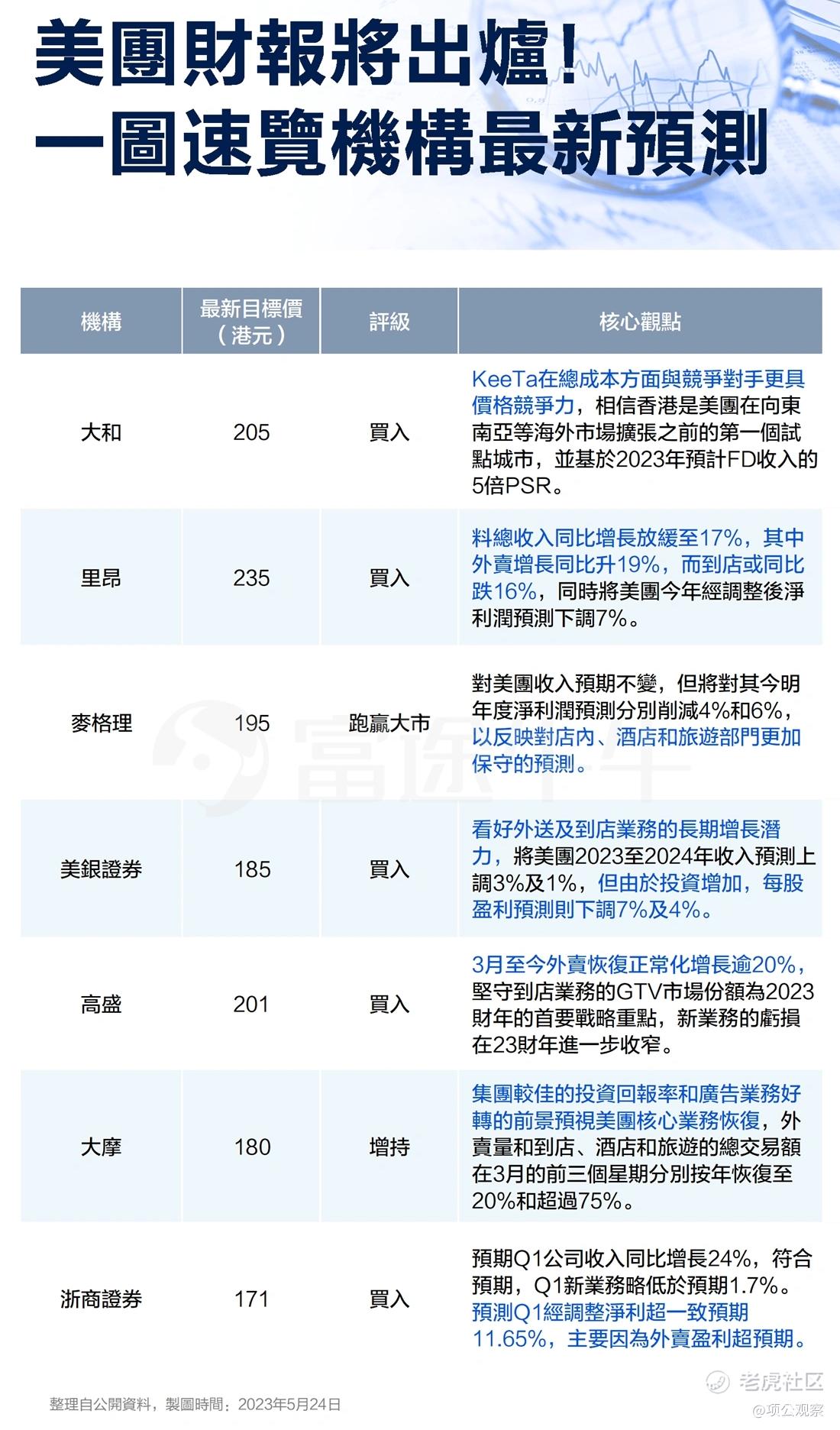

绩前多家机构发布研报对美团本次业绩进行预测,整理以下重要看点:

值得一提的是,美团曾在3月发布了超预期的2022年报,但市场仍对重要竞争对手抖音心动外卖可能会掠夺美团外卖的份额表示担忧。年报各项数据虽较为亮眼,但美团股价表现今年来并未“超预期”,年初迄今已累跌25%,市值直线缩水约2700亿港元。

此外,主要来自到店类业务的广告类收入是美团的利润基本盘,而抖音的“搅局”便是对美团利润基本盘直接的冲击。抖音在广告上的掠夺,从美团的本地业务利润数据中,也已经可以初见端倪。

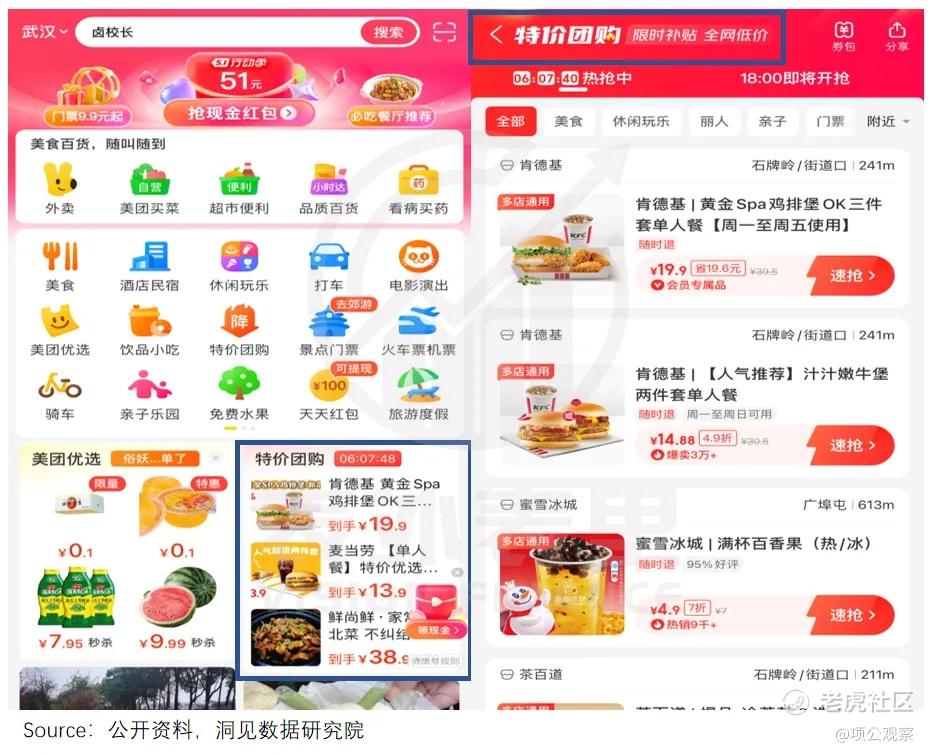

面对这一局面,美团“跟牌”抖音,复刻低价守“阵地”,推出“特价团购”板块,现金红包激励,拓展短视频业务等系列举措,烧钱先行,应对业务冲击。美团还在四月完成了新一轮的组织调整,美团到店的受重视程度明显提升。

据美团公开数据显示,今年3月以来,平台夜间到餐订单量同比增长66%,休闲娱乐订单量同比增长89%。另一方面,Q1美团补贴投入还处于起步阶段,尚未开始大规模进行补贴。因此大行绩前多数看好美团Q1业绩符合预期,其中普遍对外卖业务持乐观态度。

美团明日究竟会交出怎样的“答卷”,值得我们拭目以待。 $美团-W(03690)$ $恒生指数(HSI)$

精彩评论

美团是不是会杀熟?同样的东西不一样的手机不一样的价格

零售业务带来的用户和商家增量价值有望逐步显现

GMV 还是有较大的增长空间的

现在的问题是市场的问题