作者:武占国,编辑:小戎

美团或许又要认真算一下账了。

5月15日,多家媒体报道,美团优选即将开始新一轮调整大区制改为省区制,自负盈亏,美团的社区团购业务面临再次收缩调整。目前,美团方面暂未对此消息做出回应。

三年前,王兴all in的社区团购,如今有的巨头倒闭,有的大厂退出,只有美团优选、多多买菜、淘菜菜等还在坚守。

基于社交、低价这两个属性,社区团购曾被不少互联网巨头视为流量入口,并纷纷下场参战。

不过随着互联网行业反垄断的势头,以及盈利一直是难题,社区团购对互联网大厂而言,成为“食之无味、弃之可惜”的存在。

社区团购烧钱盈利难的原因是什么?巨头为什么纷纷在社区团购中败退?美团又为什么会重新调整在社区团购中的策略?本文试图回答上述问题。

一、坐不稳的“老大”

2016年10月,云栖大会上,马云首次提出五大变革,分别是新零售、新制造、新金融、新科技、新能源,这两年新能源早已成为大家耳熟能详的一个词。

当时马云认为,新零售将取代电子商务,线上线下和物流结合在一起,就是新零售。社区团购就是典型代表。

社区团购的元年,也是2016年。那一年,第一家社区团购平台“你我您”在湖南长沙借助QQ和邮政在社区开始了社区团购业务。当时的美团正处于高速发展期。

2019年,“十荟团”和“你我您”合并,成为仅次于兴盛优选的社区团购平台。兴盛优选、十荟团和同程生活是社区团购的老三团。

2020年,疫情突如其来,很多人只能居家办公或生活。互联网巨头看到社区团购的风口,开始纷纷布局,一场社区团购的大战打响。

社区团购的两个核心,一个是社交,另一个是低价。

社交方面,表现在熟人网络,这个网络的核心是团长。团长通常是小区里超市、商店的店主,充当着获客以及交付的功能。

低价源于直采模式。直接到源头挑选产品,量大自然价格低,并且减少了层层加价的中间环节。

正是看中社区团购的这两个优势,王兴在2020年上半年的一次讨论会上判断,社区团购是个上千亿的市场。

下半年,互联网巨头在社区团购市场开始了补贴大战,名为补贴,实际上就是低价倾销,抢占市场。

这很快引起了有关部门的关注,社区团购也成为国家有关部门针对互联网平台实施反垄断调查的导火索。

2021年,随着阿里被罚182亿,针对互联网巨头的反垄断也达到高潮。同年,背靠阿里的十荟团和背靠腾讯的同程生活倒闭,中国互联网的两个头号玩家在社区团购这个风口铩羽而归。

随后,阿里将社区电商品牌统一升级为“淘菜菜”,继续在社区团购领域拼杀。

老三团覆灭,社区团购形成的新势力也不好过。

首先,2020年加入社区团购“百团大战”的滴滴宣布关闭旗下橙心优选;然后就是兴盛优选退出山西、江苏、浙江、河北、福建等市场超过一半的业务。京东旗下的京喜拼拼也是大面积关停。

上述巨头退出后,美团曾短暂成为社区团购的头号玩家,可惜好景也不长。

2022年4月,美团优选先后关闭甘肃、青海、宁夏、新疆、北京等省市区业务。与此同时,美团优选,还传出缩减10%到20%人员规模。

半年后,美团优选再次传出裁员消息,同时,美团优选原产品负责人因健康原因休假,其职务由美团平台原搜索推荐负责人张鹏接替。

社区团购这个可能成为新流量入口的业务,难度超过一众互联网大佬的想象。

二、做了三年,只烧钱,不赚钱

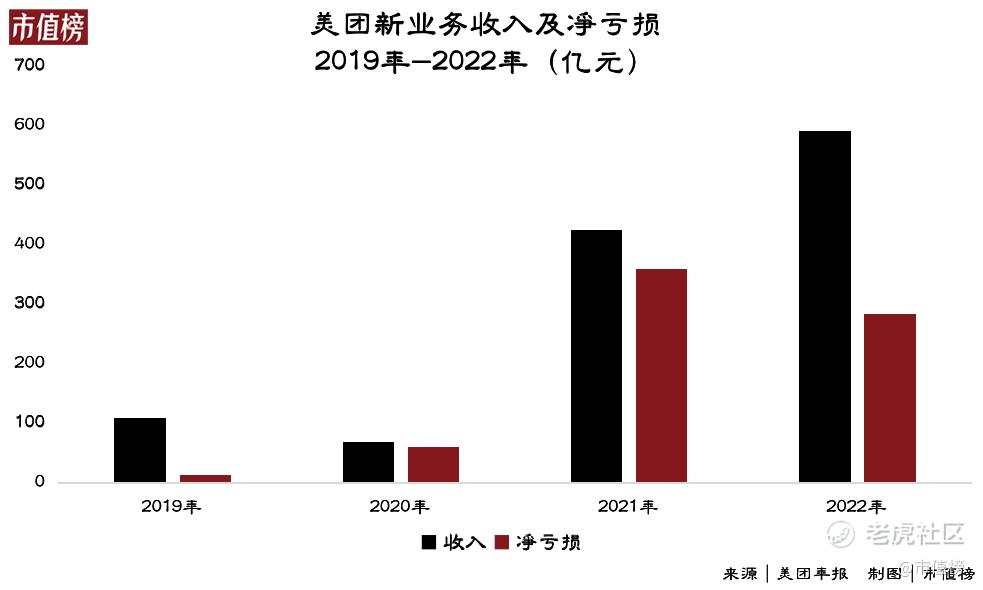

年报显示,成立以来的一直亏损的美团,从2019年开始盈利,2019年和2020年的净利润分别为22.39亿元和47.08亿元,但是2020年下半年美团开始all in 社区团购业务,2021年,美团再次陷入亏损的局面,亏损最大的原因就是,社区团购投入大而且一直没盈利。

2021年,以美团优选为代表的新业务经营亏损为359亿元,2022年,虽有收窄,但是经营亏损仍有284亿元。

不仅是美团,纵观整个社区团购行业,目前仍未见有盈利的企业。2021年第三季度,滴滴对橙心优选的净投资亏损达到208亿元,最后,滴滴只能选择关停橙心优选。

有统计称,2021年,社区团购至少烧掉了1000亿元资金。

如今,社区团购热潮已近三年,为什么社区团购依然难盈利?可以总结为以下四个原因。

第一、反垄断背景之下,低价补贴扩张不再可行。

反垄断政策对社区团购的补贴扩张进行了规范,目的是保证市场良性竞争,同时要保障民生。

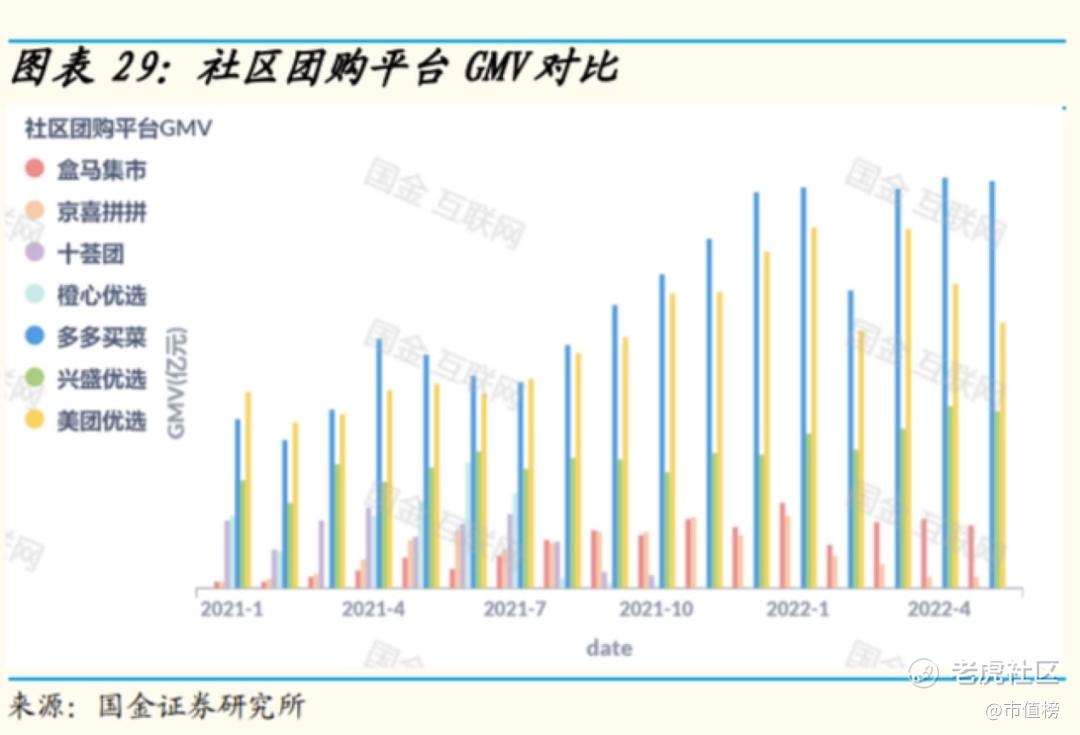

在此背景下,美团优选2021年年度1500亿元的GMV目标,仅完成约1200亿元,多多买菜目标1500亿元,完成约800亿元;淘菜菜目标1200元,仅完成约200亿元。社区团购行业的补贴目标未达成,于是形成“降本增效”的共识。

第二,社区团购的利润要远比当初预想的微薄。

社区团购一直试图用“产地直采”缩短供应链,节约成本。但现实是,大部分平台依然依赖于当地的一级批发市场,毕竟我国农产品的生产相对分散,单一或少数几个社区的需求,从产地直发,加上物流成本,反而是“得不偿失”。相比而言,一级批发市场在SKU(最小存货单位)上更有优势。

这不仅意味着社区团购的“产地直采”实际未能达到节约成本的效果,在商品的议价能力上也受到制约。

第三、疫情三年,放大了供应链承受的压力。

疫情给供应链带来不小的波动,个别时间、个别社区的物流受阻、供不应求现象屡有发生,短期需求暴涨之后,导致每个平台抢菜的难度都不小。

各家社区团购平台,只能小仓并大仓,减少中间环节和端对端的流通损耗,目的提高供应链效率以满足疫情中出现的短期需求暴涨的情况。

但这也会带来新问题——人员、场地、资本的调整,需要大量的投入,但是疫情结束后,又需要大仓分成小仓,重新满足正常需求,这也给社区团购平台带来不必要的重复投资,增加了成本。

第四,社区团购竞争激烈,抢占市场成持久战。

首先,互联网巨头纷纷入局社区团购,加剧竞争,导致短期内没有一家平台可以实现压倒式的规模效应,从而无法通过规模效应降低成本,同时实现盈利。

不仅如此,社区团购平台还有前置仓、O2O等新零售模式的竞争,也分走了社区团购的一部分“蛋糕”。

然后,社区团购能够有效维持和建立起社群与消费者之间的粘性,也需要时间。社区团购主要是以生鲜产品为主,运输这些产品需要拥有强大的供应链能力和冷链物流体系,这些都不是短时间内可以完善和建立的。

所以,要想打好这场仗,还需要有持久战的准备。

三、向对手学习

进入存量竞争后,以往互联网以流量逻辑攻城掠地的策略正在失效。在存量中寻找增量,以广大三四线为代表的下沉市场正在成为这个可能的新增长点。

三线以下城市以及广大农村地区,极大可能成为未来消费增长的主力。

王兴对下沉市场也是觊觎已久。2019年,王兴对拼多多和淘宝的竞争预测道:“接下来几年,看拼多多黄峥和淘宝/天猫蒋凡这两个非常聪明的人如何较量,应该会很精彩。”

社区团购其中一个核心优势——低价,正好契合了下沉市场需要的质优价廉。

没有合适的机会出手的王兴,终于在2020年,切入社区团购,加入到了这场下沉市场的争夺战当中。

美团优选成为社区团购行业龙头不到一年,多多买菜超越美团优选,成为社区团购当之无愧的老大。

在一个艰难的市场里,拼多多做得比较好的原因是什么?

第一,美团优选在管理上采取的总部集权,更看重效率;而多多买菜采取省区制,更看重地方的自主灵活性。

美团在早期采取的是总部集权,总部统领一切的优势是,可以统一指挥统一行动,美团优选早期模仿兴盛优选的战略,高举高打、快速扩张,同时通过对团长和市场的补贴,快速占领市场。

凭借高投入,美团快速铺开,成为社区团购的龙头老大。但快速扩张的同时,高投入也导致了美团优选的大幅亏损。

多多买菜采取的是赛马制,有能力的省区可以兼并速度慢落后的省区,同时在保证亏损红线的同时,各省区可以放开竞争、快速推进。比如多多买菜辽宁省总,做的好,顺势把江浙吞并了。

美团在成为社区团购龙头后,大额投入让美团有点吃不消了,只能祭出“降本增效”采取被动收缩,同时学习多多买菜将管理权下放。各个省区自负盈亏,互相竞争,降低成本的同时,未来还可能在社区团购上留有继续战斗的希望。

第二,竞价机制和选品机制。

在电商行业打拼多年,多多买菜设立的“竞价机制+选品机制”不仅保障了低成本采购,更多地让利消费者。

而且,多多买菜擅长打造高性价比爆品,SKU通常可以保持在1000个左右,需求的爆发,又提升了对上游的议价能力,获取更低的采购价,实现良性循环。

美团也在向拼多多学习,2021年8月,美团将总部权力更多下放到大区,由总部集权制改为大区制。

今年4月,美团优选再次进行组织架构调整,包括取消客户体验部,并将原负责人转岗至美团买菜。刚刚过去一个月,多家媒体报道,美团将大区制改为省区制,各省区自负盈亏。

2020年8月,美团优选上线的同时,另一个业务“团好货”也同时上线,而团好货直接对标的就是拼多多的基本盘——电商,可见美团对电商有着不小的野心。

不过,在下沉市场,拼多多显然有着更深、更久的积淀。拼多多对淘宝、京东的挑战,正是看到下沉市场的机会,通过社交裂变的方式,一举成为电商行业的新巨头。

在管理上,美团可以向拼多多学习,但是在电商行业下沉市场的争夺上,美团却不具备拼多多的优势,学习的成本也更高。

美团优选在这次改革之后,是否能重新超越拼多多,还不好说,但至少已经走上了求变的道路。

精彩评论

买点拼多多的股票支持一下你的文章?

美团的股票现在能不能买,这才是核心

向对手学习这一点还是很高明的