去年关注过星湖科技这家公司,这两天又仔细看了一下,感觉星湖科技在新材料上的突破还是很大的,服装产业算是全球第二大污染产业,在全球减碳革命下,转型绿色也是大势所趋。新材料也有可能成为公司业绩的第二增长曲线,所以写一点自己的分析供大家参考。

生物基材料—尼龙56

尼龙(简称PA)是目前服装领域应用最广泛的材料,主要是PA6和PA66,因为大部分尼龙的生产主要依靠于石油,面临石油资源枯竭问题,在生产与应用过程中也会产生环保问题。而生物基尼龙,以生物质可再生资源为原料,具有绿色、环境友好、原料可再生等特性。在环保问题和资源问题上,PA56对PA66和PA6有较强的替代作用。目前,我国自主研发的生物基PA56已经进入了产业化阶段。

在国家提出“双碳”目标后,国内多地区十四五规划、产业发展政策均涉及生物基新材料推广政策,有数据显示,在实际应用中,使用一吨生物基PA56纤维能够节省160升原油,减少二氧化碳排放量7吨左右,生物基PA56对地区节能减排意义重大。

再看产品性质,在产品本身的特质上,PA56和PA66密度、熔点、强度等特性相似,PA56吸湿性更好、氧指数更高、低温染色性更好。此外,按华安证券数据,从成本端,PA56单吨总成本低于PA66近20%,这也是推动PA56代替PA66的重要因素。

对比国内产业发展,国内PA56较好于PA66。己二腈制备PA66的关键材料,早先国内PA66的发展因缺乏己二腈生产装备及技术一直受限,国内对PA66的需求依赖欧美日进口。直到2022年,天辰齐翔取得技术突破才改变国外长期垄断的局面,加速己二腈国产化进程。

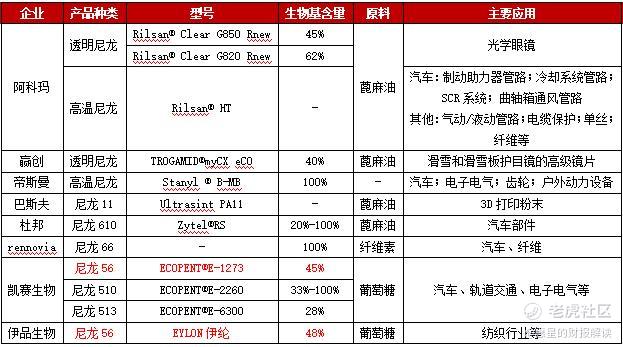

与PA66技术落后国际不同,国内PA56采用的生物合成技术领先于国际水平。目前国内外尼龙企业均布局生物基尼龙产品,国外主要是蓖麻油路线,通过将油脂进行一系列化学转化制备出PA单体进而合成生物基尼龙,但国际市场蓖麻油90%以上依赖印度进口,从原材料端就缺乏竞争力,掣肘因素明显。

国内PA56厂商其实不多,甚至可以说相对稀缺,上市公司中仅凯赛生物与星湖科技控股子公司伊品生物可以完成生物基尼龙56纤维的制备。二者均是以玉米、其他含淀粉类的物质以及秸秆为原料,技术路线比国际厂商有明显优势。

(资料来源:阿科玛官网、赢创官网、帝斯曼官网、巴斯夫官网、杜邦官网、凯赛生物公告,星湖科技公告,华安证券研究所)

两家公司在技术上也稍有不同。凯赛生物采用一步法聚合工艺,直接从糖转化为戊二胺。凯赛生物发展PA56稍早,其5万吨/产能已在2021年投产,另有50万吨生物基戊二胺于山西合成生物产业生态园区在建,预计2023年投产。

伊品生物采用两步法,通过生物发酵技术将赖氨酸转化成戊二胺,进而制成高品质生物基尼龙材料。据星湖科技近期投资者调研内容,伊品生物黑龙江生产基地已经建成1万吨戊二胺、2万吨尼龙56盐生产线,在建1万吨尼龙56切片生产线,该生产线预计今年下半年投产。

总览PA56的产业格局,PA56更低碳环保,同时可以解决PA66产业技术受制于人的劣势,且国内初步形PA56产业优势,国内企业发展竞争压力较小,在十四五时期预期企业能够快速推广应用,总体上PA56正处于蓝海市场中的黄金发展周期。

下游市场需求大,纺织领域应用待挖掘

综合PA56的性能优势,其下游用途十分广阔。可用于轮胎等橡胶制品的骨架织物,安全气囊、缆绳等,也可满足不同类别服装的穿用需求,同时在在工程塑料行业也有很大的发展空间,可被应用于运输交通、电子、高铁、机械轴承等产品。

据凯赛生物官方口径,目前其生物基戊二胺已经逐渐在民用丝、工业丝和工程塑料等领域开始应用。21年5万吨PA56投产,预计2023年新增投产产能达到50万吨。大规模的产能建设也可以从侧面印证出市场对于PA56的需求和市场前景。

与凯赛生物不同的是,伊品生物瞄准纺织领域,也是个人本次关注到和更看好的领域。为什么特别关注纺织服装?从化学纤维的合成,到服装染色、皮革鞣制等加工步骤,诸多环节都存在环保问题,服装是世界第二大污染产业。在双碳的背景下,不再是奢侈品或高街品牌凤毛麟角地关注可持续,而是大量地服装品牌商都着手采取办法解决环保问题,低碳可持续已经蔚然成风。

2021年,lululemon先后推出使用玉米尼龙、蘑菇皮革的产品;2022年,内衣品牌蕉内推出了一款采用生物基面料的“碳中和内裤”;安踏旗下FILA推出的"世界公民"再生环保系列,面料中的聚酯纤维部分来源自生物基;李宁推出植物染全新单品……

有数据显示,2022年我国产业用纺织品行业纤维加工总量达到1960万吨,同比增长1.1%。作为产业用纺织品的主要原材料,我国非织造布的产量为835万吨,同比增长1.8%。如果生物基材料大规模生产并推广,那么该市场规模将达万亿发展规模,对于企业收益,更是不言而喻。

新材料更新迭代已经初露端倪,在新消费、新时尚的热潮推动下,生物基材料迎合现代人返璞归真的内心需求,或是引是产业变革的全新起点。

目前可以看到伊品生物PA56产品——EYLON伊纶 ® 已经在运动、户外、牛仔、内衣等纺织服装领域全面推广。据官方信息,经全球领先生物基测试实验室——BETA实验室检测,EYLON伊纶 ® 生物基碳含量达到48%,并通过美国农业部(USDA)生物基产品标签认证。

据星湖科技公告,控股子公司伊品生物与南通东丽、晋江新联合、福建华峰、福建经纬、南通帝人等头部面料商开展合作,共同推进生物基尼龙56的商业化。

相比这些面料厂商,大众对于其下游客户更为熟悉,包括安踏、李宁、特步,国外的阿迪、耐克等等。而同时,南通东丽、福建华峰也都是生产尼龙66的老牌厂家,与伊品生物的合作,可看作是上下游的联动,未来的商业进程预计有明显提速。

新材料业务有望成为星湖科技第二增长曲线

要划重点了,投资找标的才重要。上文提到新材料业务是星湖科技第二增长曲线。

根据公司表示,目前已建1万吨戊二胺、2万吨尼龙56盐生产线,在建1万吨尼龙56切片生产线,因伊品生物本就是赖氨酸龙头厂商,赖氨酸也是生产戊二胺的原料,所以在下游需求一旦放量,公司便可以快速生产对应需求。

对标凯赛生物,估值50倍PE,目前正在逐步扩建产能。星湖科技或将成为市场唯二的尼龙56供应商,叠加大股东为广东省属国资投资集团广新集团,其助力可想而知,跃居行业龙头也未可知。

再看一下基本盘情况,星湖科技2022年完成对伊品生物的重大重组,上月底公司公布年度业绩:2022年,星湖科技实现销售收入174.86亿元,同比增长329.51%;合并报表净利润达11.83亿元,同比增长374.95%;实现归属于上市公司股东净利润为6.08亿元,同比增长299.85%。

食品及饲料添加剂、医药中间体和化学原料药是星湖科技两大传统业务板块。

在食品及饲料添加剂方面,有了伊品生物的助力,星湖科技一跃成为生物发酵行业龙头。根据公开信息,截至2021年,伊品生物旗下L赖氨酸产品在全球赖氨酸市场的产能份额约19%,位居全球第二位,与第一位的梅花生物(19%左右)十分接近,远远领先于第三位的希杰集团(11%左右);旗下的苏氨酸产品2021年全球市场产能份额高达23%,位居全球第三位,排名前两位的是梅花生物和阜丰集团,其产能份额分别约为31%、26%。

在味精市场方面, 2021年伊品生物旗下的味精产品国内市场产能份额约13%,位居国内第三位,排名前二的分别为阜丰集团和梅花生物,产能份额分别约为40%和32%。

目前食品及饲料添加剂板块,2022年营收163.4亿元,净利润约为10亿,按行业平均市盈率11倍左右(梅花生物PE6.4X,金禾实业PE6.4X,安迪苏PE19.9PE),对应市值约为110亿;

据说星湖科技已经请麦肯锡团队做重组后的整合。因为二者都属于生物发酵产业,产业链契合度天然较高,预计短期内的协同效应就可以显现,达到1+1>2的效果。

此外,生化原料药及医药中间体业务是星湖科技较为独特的业务,目前主要聚焦化学原料药及医药中间体的生产销售业务,主要产品包括核苷酸类原料药及中间体、医用氨基酸类原料药及中间体等。

原本星湖科技的医药业务的增速很快,2021年该部分营收比例约为37.06%,因为重组后公司营收有了极大扩大,才压低了该业务的营收占比。值得一提的是,星湖科技在2019年通过收购久凌制药,提高了原料药及医药中间体业务的规模和盈利能力,正是有这笔资本运作为基础,未来也不排除继续进行资本运作。

医药业务营收在10亿,利润约1-1.5亿,保守估计市值在50亿左右,参考圣诺生物PE63.2X,我武生物PE65X。

从估值角度来看,(1)目前食品及饲料添加剂板块,2022年营收163.4亿元,净利润约为10亿,按行业平均市盈率11 X,保守估计该部分市值估计为110亿;(2)医药业务营收在10亿,利润约1-1.5亿,保守估计市值在50亿左右;(3)新材料业务2023年将迎来产能爬坡,规划产值40亿,利润将有6-8亿,预计估值至少100亿估值。

以上总体估值260亿,目前星湖科技市值100左右,市盈率不足9倍,公司成长空间很大,对应股价至少还有翻倍空间。

精彩评论