一、新股表现

跟往年一样,春节后第一个月,公开招股的新股非常少,今年2月份甚至一只都没有,3月份除了刚上市的九方财富之外,目前洲际船务正在公开招股中。从最近上市的新股来看,目前新股表现还可以,暗盘和首日涨多跌少,这也可能是12月参与打新人数相对变多的原因。

二、洲际船务

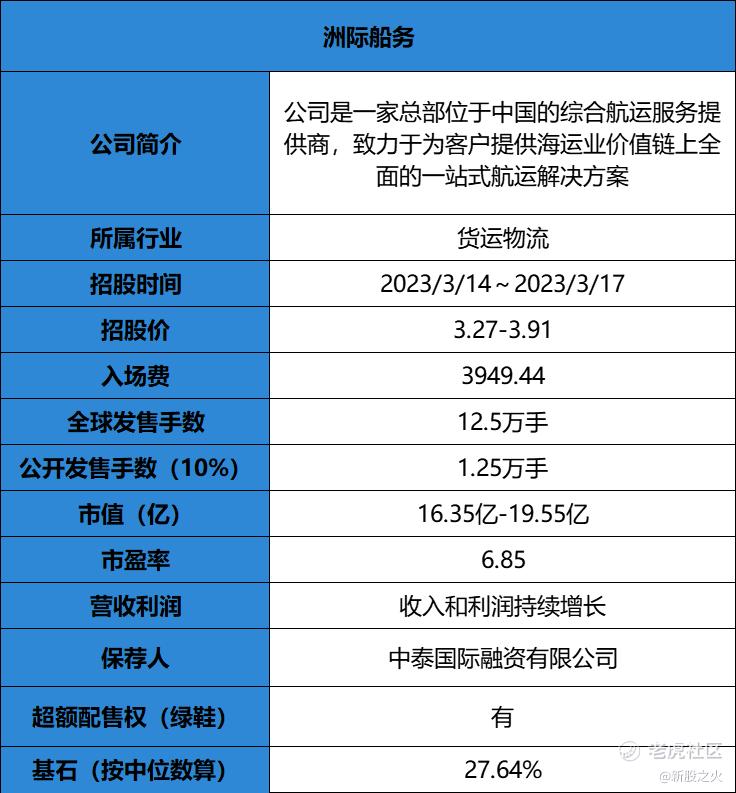

1、基本信息

2、经营业绩

洲际船务是一家综合航运服务提供商,主要是提供提供船舶管理及航运服务,客户主要为船东、船舶运营商及金融机构,服务通常包括船舶的日常营运、技术管理、船员管理、维修及保养以及监管管理及合规等。航运服务则于2017年开始,由乾散货船组成,为客户运输各种重要的乾散 货,如铁矿石、煤炭等。

按2021年管理的第三方拥有的船舶数量计,洲际占全球所有船舶管理服务提供商总市场份额的约1.3%。 目前,公司管理206艘船,当中179艘为第三方拥有的船舶,乾散货船队的总运力分别为约0.9百万dwt。近年,全球海运服务业持续增长,预期2022-2026期 间,市场规模将增长至2,479.9百万dwt,复合年增长率为3.0%;内地的市场规模预计达为370.5百万dwt, 复合增长率为3.8%。

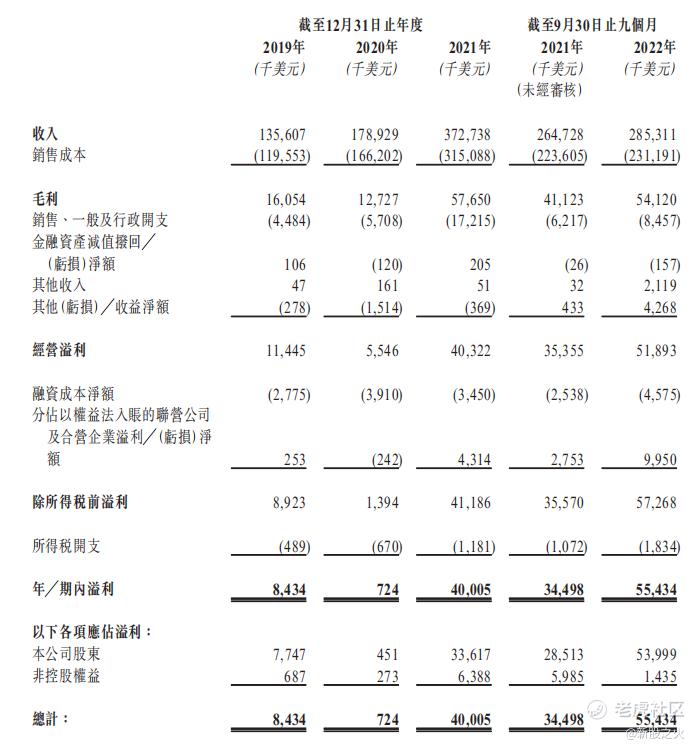

截至2019年、2020年及2021年12月31日止年度以及截至2021年及2022年9月30日止九个月,洲际商务收入分别约为135.6百万美元、178.9百万美元、372.7百万美元、264.7百万美元及285.3百万美元,相应期间的纯利分别约为8.4百万美元、0.7百万美元、40.0百万美元、34.5百万美元及55.4百万美元。经扣除截至2021年12月31日止年度及截至2021年及2022年9月30日止九个月的非经常性上市开支分别约1.4百万美元、0.5百万美元及1.3百万美元及截至2021年12月31日止年度的以股份为基础的报酬约5.6百万美元,经调整纯利(非香港财务报告准则计量)分别约为47.0百万美元、35.0百万美元及56.8百万美元。

3、基石投资者

根据招股书显示,本次公开招股共引入三名投资者,按照招股价格区间中位数计算,认购份额占发行份额的27.64%,也算是为顺利上市有个保证

5、集资用途

根据招股书显示,洲际船务本次集资主要用于以下用途:

(1)约77%将用于扩充及优化船队;约10%将用于预计将用于(i)通过于上海、希腊、菲律宾及日本等战略位置租用办公场所设立新办事处加强我们的船舶管理能力,及(ii)扩大目前于青岛、宁波及福州的现有船舶管理运营业务;

(2)约3%将用于在业务营运中采用数码科技并实施先进的资讯科技;

(3)约10%将用于营运资金和其他一般企业用途。

三、总体情况

洲际船务是一家小型海运服务商,近年发展乾散货运输,行业竞争大,周期性明显。近两年,其收入、盈利增速强劲,主要得益于规模扩大及航运业景气。随着经济恢复,制造业、进出口恢复, 乾散货运输需求增加,洲际船务料受惠,毛利率及净利率有上升空间。论估值,洲际上市市盈率约5.6至7.5倍,预测市盈率将更低,与行业趋势一致,估值并不贵。

目前新股总体上趋于好转,个人依然保持适当参与,后续如像以前一样,新股普涨,则可以大力介入。

$洲际船务(02409)$ $恒生指数(HSI)$ $腾讯控股(00700)$

免责声明:以上分析,仅代表本人观点和操作,新股申购截止前可能撤单,仅供参考,并不构成任何投资建议。

精彩评论