文/曹双涛

编辑/杨博丞

继2022年2月28日、9月9日两次向港交所主板提交上市申请的易点云,日前第三次向港交所递交上市申请。

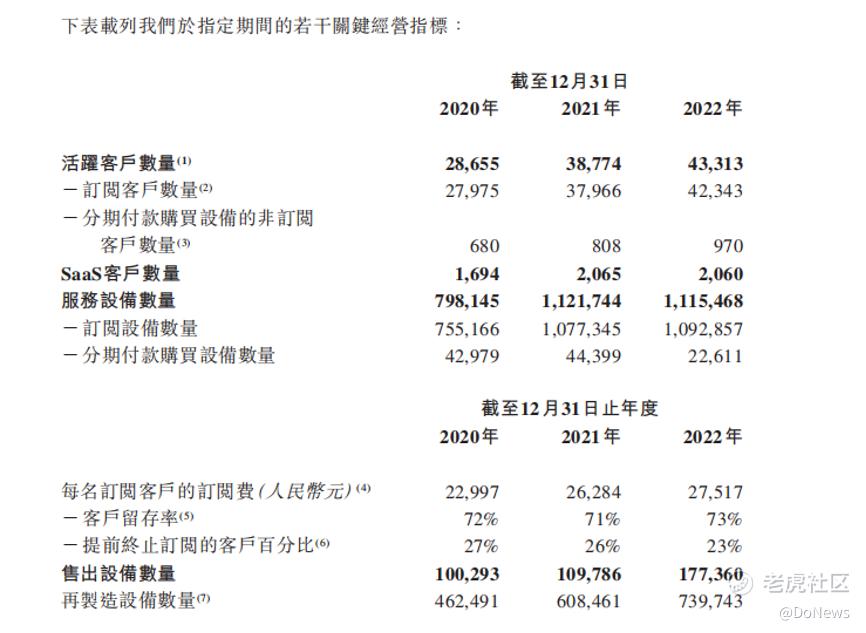

从易点云最新披露的招股书来看,可谓说是喜忧参半。一方面,借助公司较高的客户留存率和单个客户付费金额的提高,易点云在2020年-2022年,营收分别为8.13亿元、11.84亿元、13.72亿元。

图源:易点云招股书

但另一方面,目前易点云依然深陷“增收不增利”的发展怪圈中。其在2020年-2022年的亏损及全面开支总额分别为8844.4万元、3.48亿元、6.12亿元。换句话说,易点云在过去的三年时间里亏损已高达10亿元。

事实上,易点云之所以长期亏损,本质上还是由于自身的商业模型所决定的。它的商业模型为:从上游供应商手中收购大量的二手电脑,之后易点云再对这些二手电脑进行翻新,翻新后的电脑或以拍卖或以分期租赁或以直接买断等方式给到下游客户。

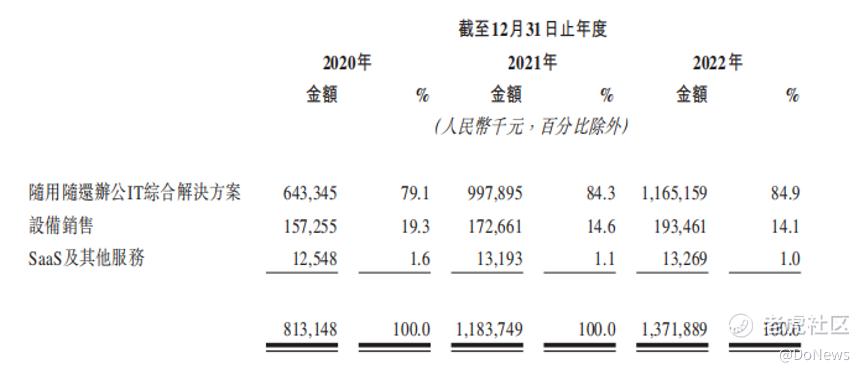

为延长客户的生命周期,易点云对于分期租赁客户也提供TI服务和SasS服务。但需要说明的是,给客户提供租赁服务依然是易点云的主要营收来源。以2022年为例,这一比例占到公司总营收比重的84.9%。

图源:易点云招股书

但长期的亏损只是易点云商业模型暴雷问题的冰山一角,隐藏在冰山下的问题远不止此。本文结合的易点云的招股书试图回答几个重要问题,为何易点云多次谋求上市?公司的重资产模式从何而来?这种重资产模型未来是否具备成长性?

1、深受外界诟病的重资产模式

长期以来,不管是小熊U租还是易点云,让外界诟病最多就是这两家公司均为典型的重资产模式。二手电脑租赁之所以会如此之重,实则是由多方因素所决定的。

首先,二手电脑租赁在下游客户租赁期间,实则是另一种形式的“买断”服务。为满足下游不断增长的客户需求,易点云只能继续投入费用向上游供应商购买大量的二手电脑。

但需要指出的是,由于二手电脑本身具有寿命周期短、又叠加当下电脑系统更新速度过快,这就决定了易点云购买二手电脑频率必须要快,并且要投入大量的运维人员来负责处理下游客户所产生的问题。

图源:易点云招股书

同时,由于国内的租赁市场并不像国外那么成熟,而易点云本身的客户又以中小客户为主。这带来另一个问题就是:下游客户难以控制,甚至采取不正当方式将易点云的二手电脑占为己有。

据易点云的招股书显示,公司在2020年-2022年录得撇销租赁计算机设备亏损分别为1260万元、680万元、2280万元。大量电脑的丢失,又让易点云不得不继续找上游供应商持续采购二手电脑。

其次,由于当前国内二手电脑租赁市场并不成熟,相关企业偏向于直接买断服务。据弗若斯特沙利文调研数据来看,中国IT办公租赁渗透率仅从2016年的1.3%增长至2020年的2.9%,四年间增速缓慢。

来自北京的林华(化名)是国内某公司老板,他告诉DoNews,当下很多企业之所以不敢租赁二手电脑,最大的顾虑还是网络安全问题。因为从市面上租赁的二手电脑不知道是否会安装第三方插件以及其他病毒,若存在这些的话,极有可能会导致公司的数据泄露。但不管是类似于对外给到客户的报价,对内员工的工资等数据,本身就是及其机密的。一旦产生泄露,这对一家企业所带来的负面影响是巨大的。

下游需求疲软之下,易点云为扩大营收只能招聘更多的销售通过线下拜访、线上渠道引流等多种方式来增加客户数量。但如此一来,也拉高了公司在人员和渠道投入上的成本。不仅仅如此,为保证现有客户不出现流失,易点云对现有客户也缺乏议价权。

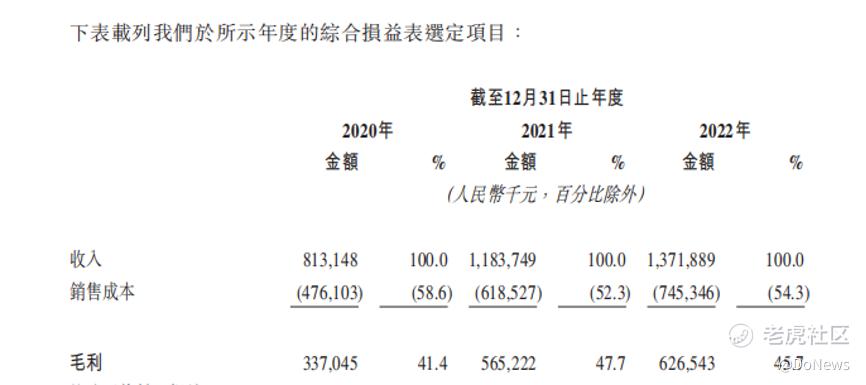

综合以上两方因素来看,就不能解释为何易点云的销售成本过高以及毛利率相对稳定的原因。

图源:易点云招股书

同时为提高客户留存率,易点云自然也会通过其他不正当方式来延长客户租赁周期。此前在黑猫投诉平台上,就曾有消费者投诉称,自己是在去年10月31号联系易点云销售人员租赁两台电脑,在一个月后准备将这两台电脑退回,但却被易点云销售人员告知电脑必须要强制租赁两年。

但问题是,在此前和销售人员的沟通过程中以及相关合同条款中均未注明此项。显然,这和易点云对外宣传的“随借随还”并不相符。长期以来下去,必然会对公司品牌形象构成负面影响,增加销售难度。

图源:黑猫投诉

最后,由于易点云需要源源不断的购入新的二手电脑,投入大量人员对二手电脑进行改装,并提供相关服务。但这些资金从何而来呢?据天眼查显示,易点云最后一笔E轮融资停留在2021年1月,此后再无新的投资机构进入。也就是说,长期亏损的易点云只能靠从银行贷款来维持业务运转。

图源:天眼查

据易点云招股书显示,公司2020年-2022年的流动及非流动借款分别为12亿元、16亿元、14亿元。对应的借款以及应付利息成本分别为8700万元、1.243亿元、1.324亿元。显然,不断上涨的借款和利息成本又再次拉高了公司的运营成本。

3、易点云为何要急于上市?

事实上,当下易点云之所以多次递表,谋求上市,本质上还是由于多方共同挤兑之下,企业必须要借助上市募集更多的资金,才能化解当下的现金流风险。

从上游来看,易点云存在着供应商过渡集中的问题。据易点云招股书显示,2020年-2022年公司前五大供应商占公司采购量比例分别为58.6%、78.5%及72.9%。其中,最大的供应商占采购量的比例分别为32.4%、32.9%及28.2%。换句话说,支撑目前易点云的对下游客户的服务主要依赖于这几大供应商。

但这种供应商过渡集中带来的问题有很多。比如说,增加易点云的采购成本,并有可能会让公司产生对下游失约的风险。据Canalys数据显示,2022年中国大陆个人电脑(台式机、笔记本电脑和工作站)整体出货量达到4850万台,相比2021年下滑15%。

但若是考虑到当前消费市场、各地的经济和商业活动复苏均低于市场预期,以及疫情三年将消费者需求提前透支,今年国内个人电脑出货量仍将趋于平稳。这就意味着目前向市面上流入的二手电脑有限,而且在深挖下去,部分二手电脑因年限过大,消费者使用不当导致电脑烧毁严重等因素,估计流入到市面上的二手电脑更少。

供需不平衡之下,易点云的供应商向易点云所交付的二手电脑数量有限,并且供应也必须要花费更多的成本才能收购更多的二手电脑。但显然,易点云的供应商必然会将上涨的成本转嫁给易点云。因为对于易点云的供应商而言,他们本身也能够通过对二手电脑翻新,并且借助自有渠道或二手平台销售这些二手电脑。

但更大的问题来自于供应商的账期风险。若是易点云的这五大供应商联合起来,要求易点云采取现款现货,否则他们就停止对易点云供应二手电脑。而此时易点云为满足下游客户需求,也只能被动接受供应商的条件。但当供应商将大量的现金流付给上游供应商后,这必然会让易点云面临着现金流短缺的问题。

图源:易点云招股书

而从下游来看,由于易点云的客户以中小企业为主。考虑到疫情三年对于中小企业的重创,以及当下国内经济复苏进程缓慢,国内中小企业持续承压。这一问题传递给易点云身上就是,下游客户存在账期违约风险。

其中,易点云在2020年-2022年的应收账款总额分别为2.24亿元、2.9亿元及3.22亿元,而平均应收账款周转天数分别为57天、49天及45天。

需要说明的是,若是后续中小企业经营情况持续恶化,这必然会让易点云高达几亿的应收账款变成坏账。即使易点云通过法律途径来进行追回,但估计情况也不乐观。

对于易点云而言,后续其或逐渐进入到发展的死循环。减少营收账款,需要企业调整客户账期模式,但这必然会让大量客户提前解约。客户数量的减少,企业营收自然会出现暴跌。继续维持现有模式,大量营收账款可能变成坏账的存在,也在蚕食着公司利润。

从相关机构数据来看,易点云同时面临着来自于银行和投资机构的共同挤兑。一方面,易点云招股书显示,截至2022年12月31日,公司在一年内、一年以上但不超过两年、两年以上需偿还银行的欠款分别为1072.7百万元、265.1百万元、55.5百万元。但若是考虑到后续银行若是上调利率,或停止对易点云的贷款,易点云的杠杆也会失去平衡。

另一方面,易点云虽在资本的扶持下迅速发展,但这给公司带来的问题就是,易点云必须要尽快完成上市,才能可能对资本方有所交代。否则,若是资本大量减持的话,这必然会让易点云的现金流彻底告急。

整体来看,易点云公司的资金池一方面是上游供应商、银行、金融机构在不断“抽水”,而易点云的下游客户不但无法及时为易点云“蓄水”,反而不断增加的营收账款也在继续“抽水”。因此,易点云当下除了加速上市的进度,为资金池中注入更多的“水”外,并没有太好的解决方式。

3、易点云成长性几何?

坦白来说,从当下和未来同时来看,易点云后续的成长性成谜。

一方面,国内中小数量得以扩张的基础本身就需要国内宏观经济处在上行周期,投资者对未来企业发展前景看好之时,但由于当下出口业不顺、多个行业的复苏并未达到市场预期,这就导致目前投资者仍然是以观望态度为主,并不敢轻易创业。

并且今年以来,许多中小企业为生存下去,仍然在持续裁员。这就意味着易点云后续的客户数量增长有限,甚至现有的客户还会出现流失,企业的销售成本仍会继续增长。

另一方面,按照易点云的招股书显示,目前公司所持有的二手电脑数量为110万台,并且考虑到后续业务量的扩产,这一数字仍将扩大。但随着后续这些电脑使用寿命达到年限,易点云对这些二手电脑需要如何处理呢?

从事多年电脑维修的张云(化名)告诉我们,目前业内对于无法使用的二手电脑通用做法是当废品处理。但由于二手电脑中的电池含有镍、锂、镉等。这些毒性很强的化学物质不容易分解,如果对这些材料像处理一般垃圾一样进行填埋、焚烧将引起严重的环境污染。

如张云所言,随着当下ESG(环境、社会和公司治理)已经成为考核一家上市公司非财务数据的重要指标。甚至对于一些非制造业的上市公司,由于其对环境破坏情况更为频繁。

无论是前些年的土地污染物排放超标,亦或是由于操作失误引发的企业内部大事故,都会成为黑天鹅事件对股价造成负面影响,而许多制造业企业所隐瞒的环境问题,一旦相关信息披露或被投资者发现,将会导致股价的较大的波动,进而增加股价崩盘风险。

当这一问题传递给易点云后就是,公司必须要将手中的大量二手电脑在不伤害环境的情况下妥善处理。若在ESG上的表现欠佳,即使易点云成功上市,很有可能会到公司股价构成不利影响。

结语:

帮助中小企业减轻IT成本,这是此前易点云一直能够吸引市场关注的原因。但对于当下的易点云而言,需要思考的却是如何减轻自身的成本压力,真正树立投资人的信心。从重资产模式到轻资产模式逐渐转变,易点云仍有很长的路要走。

精彩评论