$硅谷银行(SIVB)$ 破产这件事情毫无意外成为今年以来金融圈最大热点,虽然目前影响可控,但是市场波动不小,尤其现在压力又还给了央行,美联储将不得不在“进一步伤害经济”与“加息控制通胀”面临二选一。

硅谷银行问题是由于加息导致的流动性危机,本质是持续紧缩使得银行久期错配的持有债券损失增加,加大了资产与负债的错配,而突发的挤兑将流动性缺口放大,导致破产。

这一问题几乎波及所有银行,因为在加息环境下,无论是$第一共和银行(FRC)$ $锡安银行(ZION)$ $SentinelOne, Inc(S)$ 这些地区性银行,还是$花旗(C)$ $富国银行(WFC)$ $美国银行(BAC)$ 这些大银行,都存在不同规模的借长还短,只是流动性好的银行还是足够应付目前的兑付。

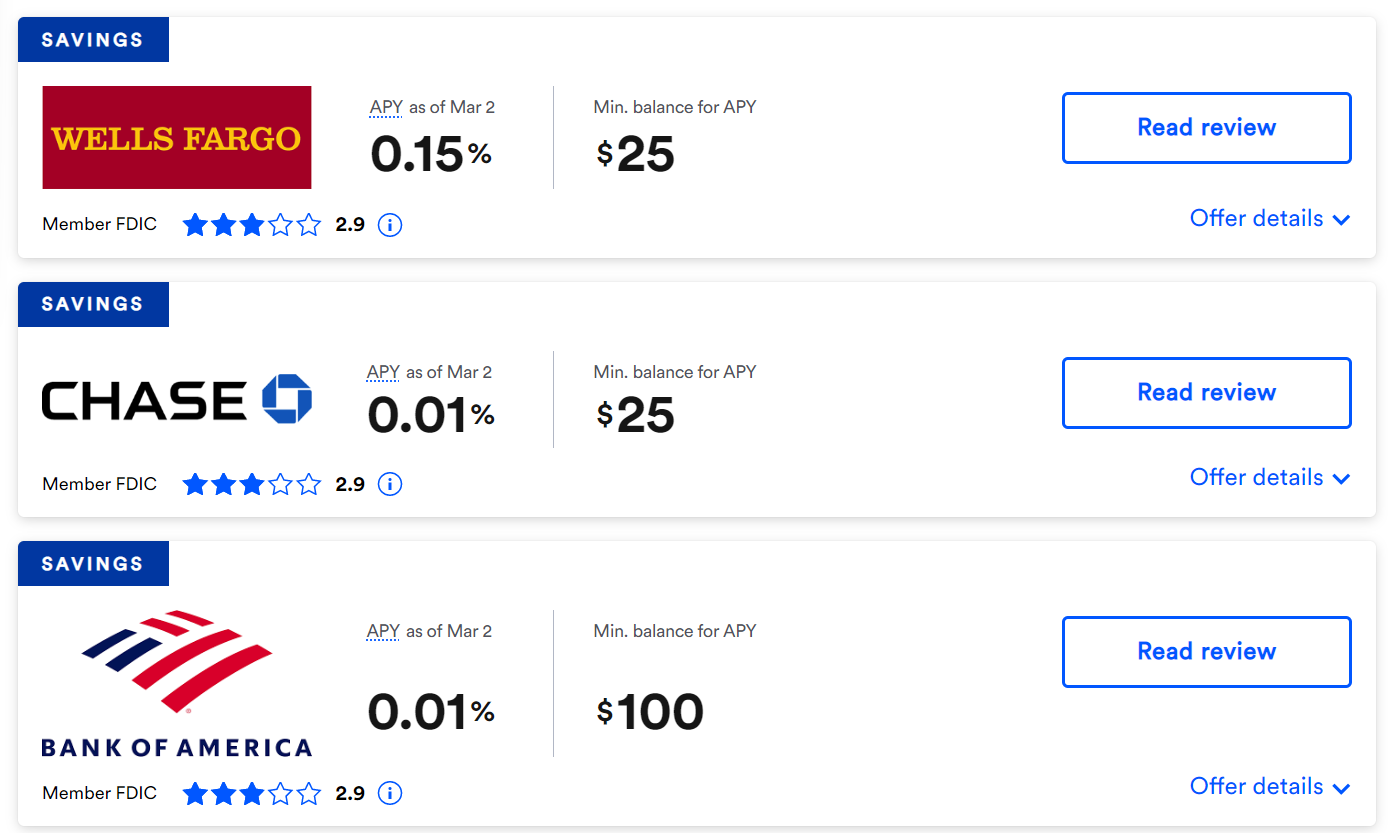

有没有银行给储户的存款利息,没有随着加息而上行呢?

例如,$摩根大通(JPM)$ 、$美国银行(BAC)$ 、$富国银行(WFC)$ 对活期存款一直就保持几乎零利率,只有对大额存单才给匹配当下环境的利率。

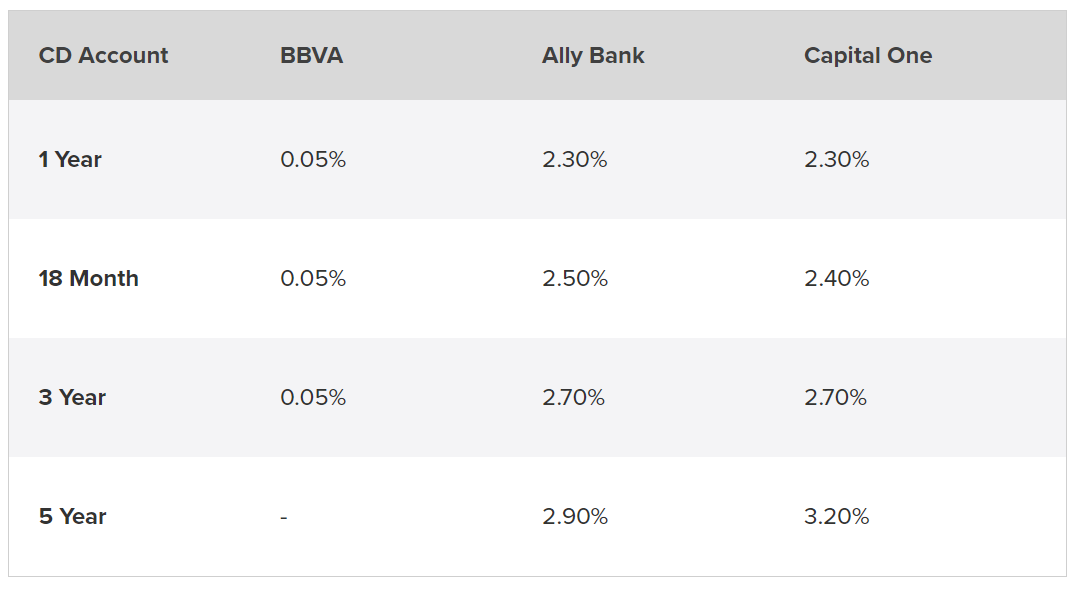

但是这家$西班牙外换银行(BBVA)$ 就更绝了,不但普通存款几乎零利率,给的大额存单也几乎没有随着央行加息而上行,远远低于同行给的利率。

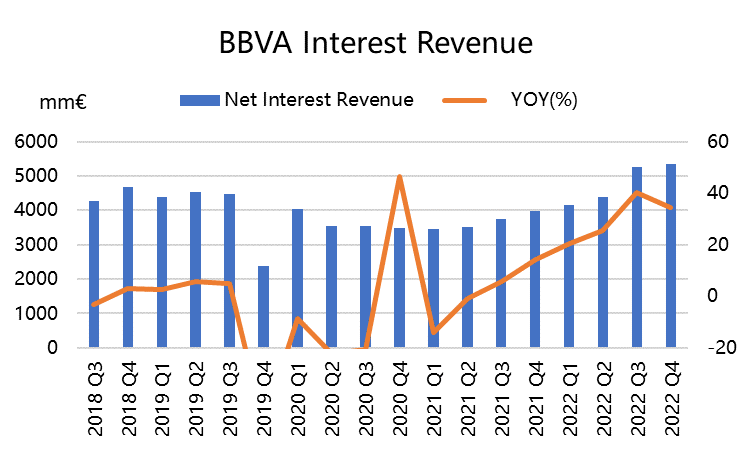

不管它怎么拿到的用户存款,反正它也是拿到了,因此也获得了超过同行的业绩。

看22年的业绩,不仅收入增长了(因为净利息收入增长)、利润增加了,而且不良贷款还下降,资本拨备更充足,简直跟这批所有出问题的银行就是倒着来……

当然了,并不是说它没有长期负债,也不能应付挤兑,没有银行能应付挤兑。

我们只是很好奇,什么样的储户,会不要利息地把钱存在银行呢?

但总之,这家银行完全不应该因为流动性问题随大流“大跌”了。

BTW,这家银行的股息率高达6%。

精彩评论