【编译前言】

Rowan Street是另外一家我常会看的小型基金之一。毫不意外的是他们和其他几家我看的基金风格类似,都是长期持股型的企业,并且大部分的资金都在数字化资产上,所以Beta较高。

但是读完Rowan 2021年的之后,我重新思考了一个新的问题:到底回撤小是不是更安全?

如果你回撤很小于S&P 500的回撤,但是你的长期回报率只要不大幅低于S&P 500,意味着你可能会获得超额回报。这种超额回报是通过控制跌幅来实现的。

当然也有一种可能是你回撤很小,同时增幅巨大,就会获得让人惊叹的回报。

但这里的关键在于控制住整体资产下跌。(方法有多种,但几乎都涉及到择时或者对冲)

而不主动控制回撤的话,意味着你的资产整体下跌可能和S&P 500同步,或者更大。你要获得超额回报的可能性完全基于未来资产的增幅能否长期跑赢S&P 500。

所以获得超额收益的“代价”,是一定存在的。无论你采取哪个办法,都有“风险”存在。

这就取决于投资者想要付出的代价是什么了。两边坦白说都是十分困难的,要么你需要去进行一定程度的博弈(零和游戏),要么你要忍受回撤的痛苦(很多人接受不了大幅度回撤)。

我自己相信我们生活在混沌体系里,所以预判式的回撤控制非常不适合我,混沌体系里进行预判意味着很容易出错。

相对而言,模糊的正确是更好把握的一方。

当然以上的思考仅限于个人投资或者特定类型的投资,因为我没有考虑“销售问题”。“回撤小”在市面上是有相当大的销售优势的。至于这个逻辑是不是真的有利于投资者,可能在一些特定商业模式下很难说,因为对一些基金来说,“卖出去”远比“回报好”要重要。

Rowan Street Capital 2021 Annual Letter

亲爱的投资者们:

我相信我们大部分人都会同意,自2020年股市大幅度上涨以来,对大部分企业来说,运营环境都充满了挑战。股市在另一方面,则非常难评估风险和给予合适的估值。自2020年3月份的史诗级别下跌后,市场先生开始对"数字经济"领域充满了信心,将这些相关公司的价格推上了云霄,这可能会直接让未来的价值在2020年提前兑现了。以下是一些在2020年表现优异的公司,相比之下S&P500则整体上涨了18.4%。

Tesla +743%

Peloton +434%

Zoom +396%

Etsy +301%

Trade Desk +208%

Docusign +200%

Shopify +185%

Zillow +183%

Roku +148%

Teladoc +139%

Chegg +138%

PayPal +117%

Spotify +110%

Wix +104%

Atlassian +94%

Apple +81%

Amazon +76%

Netflix +67%

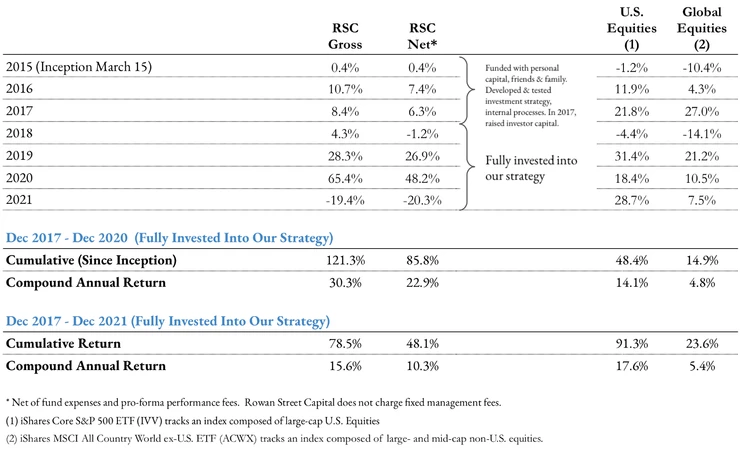

很多人知道,早在2017年,我们就慢慢开始将Rowan的投资组合调整成为主要投资于数字化平台。正如我们在2020年年终信里面米考叔的那样,Rowan的资产组成几乎全部都是数字化的平台型企业。因此,在疫情刚爆发的时候,我们的表现非常好,2020年的整体上涨幅度为65.4%,而同期的标准普尔上升18.4%。

零售、旅游、运输、餐饮、能源领域等实体经济在2020年被全面甩在后面,因为市场先生对这部分的经济体过分悲观,以下是一些相关的公司的股价表现:

Carnival Cruises -56%

United Airlines -52%

Wells Fargo -41%

Boeing -34%

Walgreens -32%

Macy’s -31%

Chevron -30%

Under Armour -22%

Intel -17%

J.P. Morgan -7%

我们在2020年没有持有任何相关的资产,而我们唯一持有过的相关资产是UnderArmour,我们幸运地在2020年1月就清仓了该公司。当时我们出售UnderArmour是因为基本面原因,而不是因为我们提前预判了疫情的爆发。

2021年开始,很多方面和2020年完全不同了。随着经济体开始重新开放,很多在2020被疯狂打压的公司股价开始回升,而"数字经济"领域的那些宠儿则在最近出现了相当程度的回调。标普500在2021年的回报率为28.7%。

Peloton -76%

Chegg -66%

Zillow -54%

Teladoc -54%

Alibaba -49%

Zoom -45%

Wix -37%

DocuSign -31%

Roku -31%

Spotify -26%

PayPal -19%

Uber -19%

2021年四季度的表现尤其困难重重,我们的投资组合下跌了12.3%,这导致我们全年的业绩为负19.4%。

自2017年成立基金以来到2021年底,我们的基金回报率为48.1%(扣除费用后),而标普500的同期回报率为91.3%,MSCI World Index ex-USA的同期回报率为23.6%。在2020年的年终信里,我们的基金回报率为85.8%,而同期标普500为48.4%,MSCI World Index ex-USA同期为14.9%。

虽然今年的特殊性提醒了我们,某一年的表现不好会对长期基金回报率产生较大影响,但是我们并不会受这种短期波动的影响。为什么呢?因为真正影响回报的是我们卖出时候的股票价格,其他一切都只是娱乐活动而已。

我们是长线投资者,至少有5-7年的投资期限,由于我们没有卖出任何坚定持有的公司,并且对这些公司的长期发展保持乐观态度,因此2021年的暂时回调只是账面损失,而不是永久性的资本损失。正如格雷厄姆说的那样:"从短期来看,市场是受人气影响的投票机。但从长远来看,它是一台称重机。"

长期持有股票很难。在股价剧烈波动时持有股票就更难了。但是,持有股票是创造长期财富的最佳方式。

尽管2021年数字经济相关的公司大幅下跌,但几乎可以肯定的是,Covid加速了世界向数字创新平台的转移。推动着这些企业惊人增长背后的经济力量并不是临时存在的。在我看来,2020只是未来的一个预演版本而已。这些长期性的创新力量将会继续存在,重新定义我们工作、生活、锻炼、沟通、看病、通勤、学习和相互沟通的方式。Rowan Street将会在接下来的5-10年受益于这个改变的过程,所以我们将所有的时间都花在寻找质量最好的公司身上,这些公司具有明显的竞争力,和非常优秀的增长机会,卓越的领导团队。只要这些资产是行业佼佼者,我们就想拥有他们。我们不会考虑花任何时间去做投资组合资产的轮换,因为这往往只是为了在短期跟上市场表现,长期来看这会导致平庸的回报率。我们必须像企业主一样思考问题,我们总是把我们所有的投资决策当成是收购下全部的股份那样去思考,并保留目前的管理层。这是我们投资的首要原则。

从2020走到2021年,我们可以看到,仅从一个短周期的表现来判断投资是否成功是不理性的。

我们认为一直提醒自己"初心"是很重要的一件事情。

正如我们在所有年度基金信里不断地重复提及的那样,从第一天开始我们的目标就是让我们的投资者在长期的时间段里获得至少两位数的投资回报率。

所有人都喜欢超额的回报率,我们可以将良好的长期收益率和一个健康的身体进行类比。这两者都需要极大的耐心和自律,并且需要付出"相应的代价"。现实的情况是:大多数人缺乏足够的耐心,缺乏自律,并且不愿意付出足够的代价。我们都知道为了身体健康应该付出什么代价,那我们来看看投资中应该付出什么?

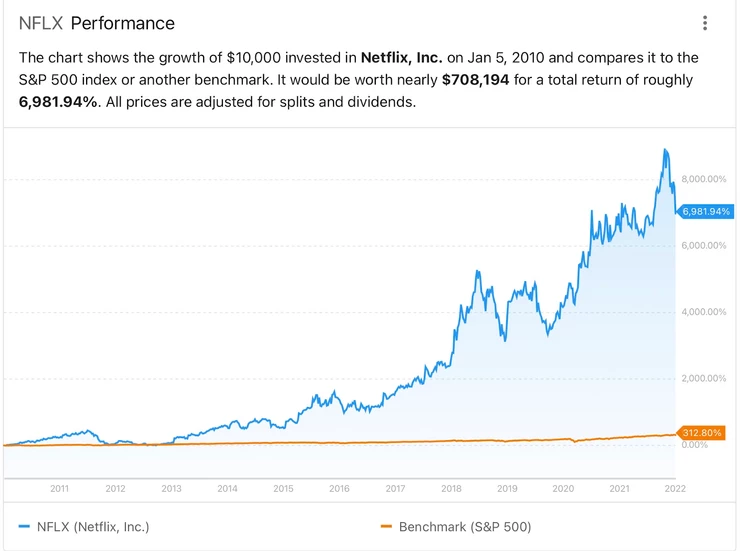

让我们以Netflix自2010年以来的股票表现为例,并将其与标准普尔500指数进行比较。从下面的图表可以看出,在过去12年里,这一差距非常惊人。我们相信所有人都垂涎这种回报率(NFLX的回报率为6,981%,而标准普尔500指数的回报率为312%)。

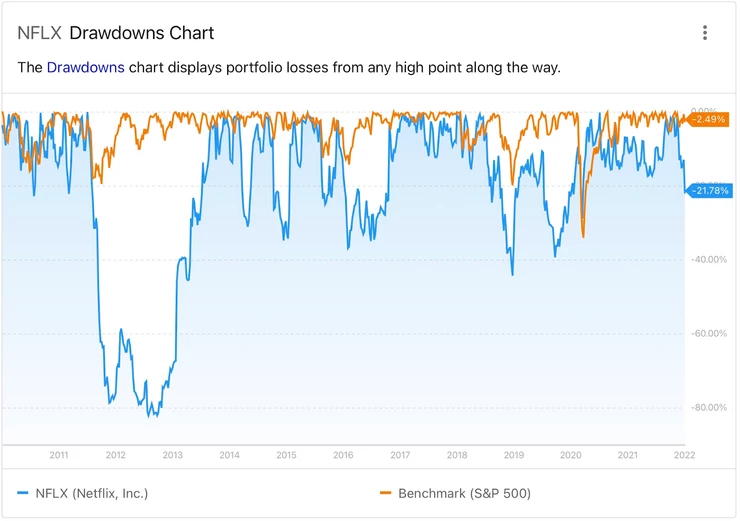

现在来让我们看看相应的"代价"是什么?我们将会给你展现Netflix自2010年以来的回撤,在2011-2013年,有几次80%的回撤,非常多40%的回撤,以及无数次20%以上的回撤。

所以这里真正的问题是:有多少人能一直忍受Netflix的波动率并持有至今?在上述的时期到现在,Netflix的上涨了近70倍。而在这种过程中的波动性是你必须付出的代价。许多市场参与者都在争取这些超高的回报,但是并不想付出回撤造成的波动性代价。他们似乎认为回撤是“风险”,回撤小就是“风险小”,却没有意识到这是获得高于平均回报率的准入成本。

对我们来说,我们保持好的耐心和记录,并且愿意为我们所描述的长期成果付出”相应的代价“。我们对我们的LP只有一个请求:相信我们的决策,并且让资本在长期的时期完成复利滚动的效果。如果各位LP能做到这一点,我们的合作关系就会如鱼得水,我们对此充满信心。我们把我们的大部分净资产都和你一样投资于Rowan Street Capital,希望这会让你在持有我们基金的过程中感觉舒服一些。我们希望我们的合作伙伴的财务状况能与我同步。

“如果你做的事业设定在3年的时间内完成,那么你要和很多人竞争。但如果你愿意投资七年的时间的话,你现在的竞争对手只是现在的一小部分,因为很少有公司愿意这么做。只要延长时间,你就可以从事那些你永远无法从事的事情。在亚马逊,我们希望产品能在5到7年后发挥作用。我们愿意播下种子,让它们生长——我们非常固执。我们说的是我们在愿景上固执,在细节上灵活。” ——杰夫·贝佐斯,2011年

我们非常喜欢贝索斯的这段话,因为它与投资股票的方式完全一样。只是在股市里,大多数玩家的投资阶段少于一年,最多也就几个季度。我们不喜欢与这样的一群人竞争。我们在Rowan Street的投资阶段至少是5-7年,我们只与很少的投资者同频竞争,因为很少有人愿意这么做。如果我们喜欢这家公司的业务、公司的管理团队、他们创造的文化以及他们对未来的愿景,我们愿意在耐心等待的同时播下种子,让它们茁壮成长。由于我们没有经常买进和卖出,在投资组合中缺乏行动可能看起来像我们摸鱼打诨。但我们正在做的是积极等待,并允许我们精心挑选的管理团队执行。积极等待意味着验证“复利机器”的三个部分仍然完好无损(业务、管理、再投资机会)。

从第一天起,我们就一直致力于提升Rowan投资组合的质量,利用市场先生提供的优质机会抓住优质资产。这个过程需要时间,所以我们一直很耐心。在我们看来,有一些公司是我们对它们“垂涎欲滴”的,因为它们是最优秀、最优质的企业之一。不幸的是,在过去的三年里,我们一直没能买到这些我们看好的企业,因为市场先生愿意给他们极高的估价让我们无从下手。正如你所知,我们对购买的价格非常严格,因为价格对我们的长期回报起着很大的作用。即使是最好的业务,如果你花了太多的钱,你的长期回报可能会非常令人失望,即使基础业务本身继续做得很好。对于一个理性和有纪律的投资者来说,在过去的3年里,这个市场一直是一个困难的市场,因为它一直都是没有纪律和理性的。“市场先生”在Covid大流行期间(2020-2021年)变得特别充斥着泡沫和投机——我们可以称之为“不惜任何价格买入”的市场。事实上,我们对市场参与者出于“害怕错过”(FOMO)而愿意支付的估值感到非常惊讶。正如沃伦•巴菲特曾经说过的:

“没有什么比一大笔毫不费力的钱更能让理性平静下来了”

好吧,现在市场上的大量泡沫终于挤出来了,许多成长型股票正在回归现实。我们认为,当前的经济低迷是一个难得的机会,可以拥有我们多年来一直在研究和关注的少数几家非凡的企业。我们非常高兴能够“播下种子”,这将使Rowan的投资组合在未来许多年受益。

Alex&Joe

精彩评论