继$Meta Platforms(FB)$之后,另一只元宇宙龙头$Roblox Corporation(RBLX)$也暴雷了。四季度,Roblox营收、盈利、用户增长以及2022Q1指引全部不及预期,盘前暴跌15%。

“白嫖”用户增多,收入降速

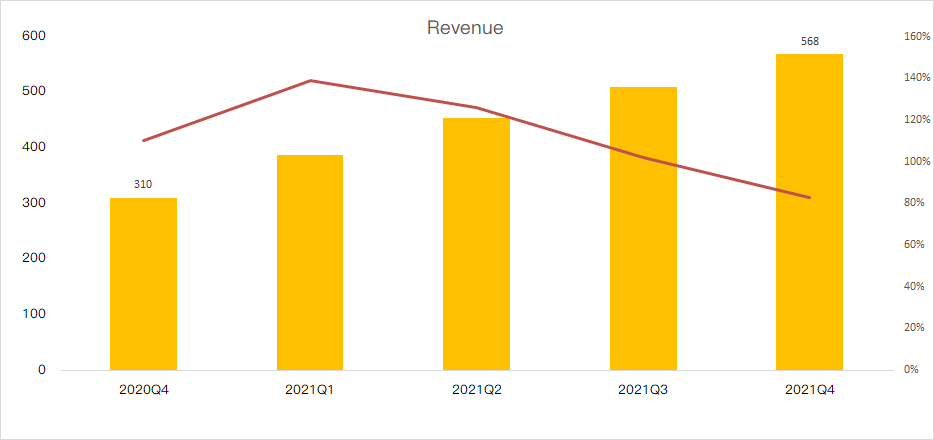

Roblox主要收入来源是向用户出售虚拟游戏币Robux,用户充值消费之后,将销售所得与开发者分成。四季度,Roblox营收为5.688亿美元,同比增长83%,增速自一季度高点继续回落。

指导意义更强的预定收入为7.71亿美元,同比增长20%,小幅不及预期。预定收入主要包括营收、递延收入以及其他非现金调整,由于部分通过出售虚拟货币Robux获得的收入可能被计入递延收入,因此预定收入bookings对未来一段时间内的收入有预示作用。

更需要警惕的是,2022年1月预定收入在2.2-2.3亿美元之间,同比仅增长2-3%;ABPDAU 介于4.02美元至4.08美元之间,同比下降22%至23%。从这组数据来看,一季度前景十分暗淡。

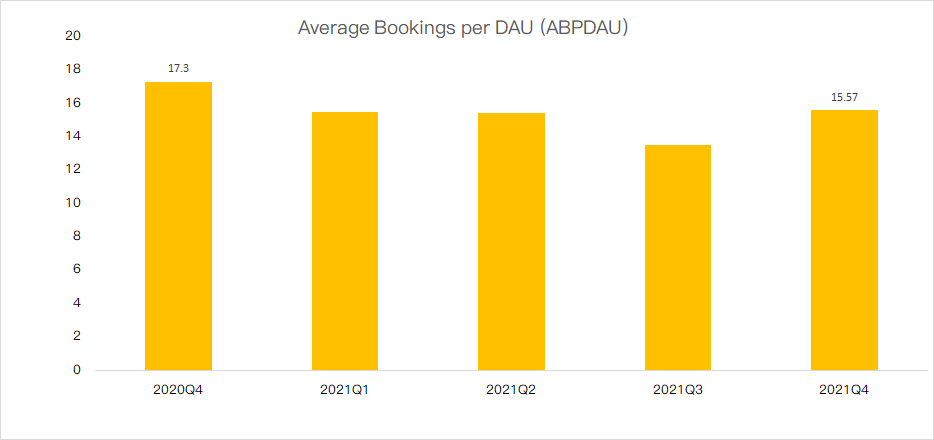

从趋势上来看,北美地区增长遇阻,虽然亚太地区用户增长较快(yoy+117%),但是单用户消费能力仅为欧美的1/10,白嫖用户的增多拉低了整体平均每日活跃用户预订量(ABPDAU比去年同期降低了1.8美元),未来收入增速在高基数下继续回落。

此外,本季度营业亏损为1.39亿美元,净亏损为1.43亿美元,亏损幅度较2020年相比均大幅增加。每股亏损0.25美元,远高于华尔街预期的亏损0.13美元。

化解用户增长压力:向高年龄层破圈、全球化

随着北美逐步取消疫情隔离限制,学校重新开学,户外活动增加,游戏在年轻人群生活中的比重正在下降。本季度,Roblox活跃用户数以及用户参与度都不及华尔街预期。

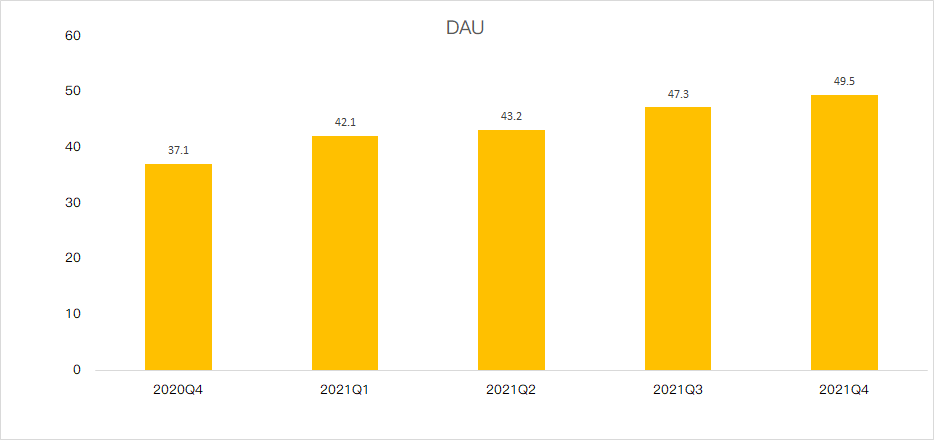

其中,Roblox第四季度日活跃用户达到4950万人,同比增长33%,看似只比预期少了100万人。并且1月份DAU同比增长32%达5470万,已经有所恢复。

但从股东信中的描述中,我们明显感觉到疫情散去后用户增长的压力。管理层甚至放弃了季度业绩指引而更关注长期价值创造,并指出三个关键目标是发展国际市场、吸引更大龄用户以及扩展平台的应用广度。侧面反映出欧美低年龄层用户增长已经看到了天花板。

面对用户增长压力,Roblox正加速用户向高年龄层破圈和全球化步伐。从结果来看,亚太地区确实撑起了全球新增用户,成为拉动公司用户的新增长点,本季度增速在100%以上;Roblox13岁以上用户也正在快速增长。目前,13岁以上用户DAU已经超过13岁以下,成功实现用户年龄破圈。

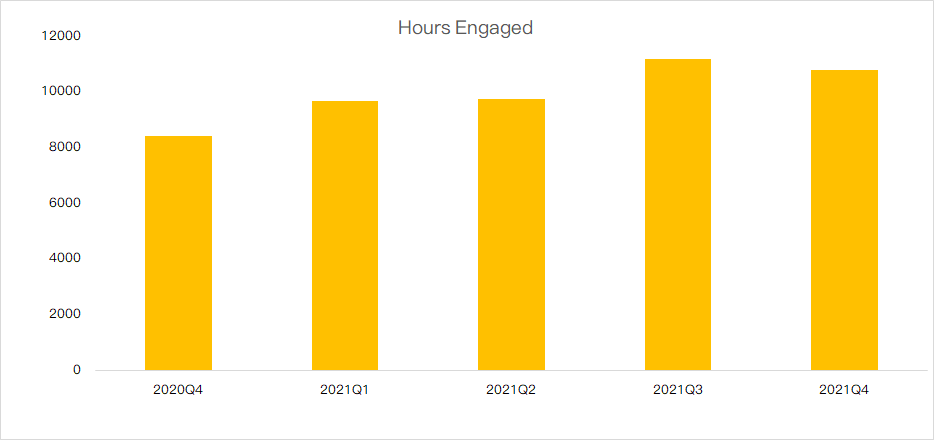

然而,用户参与度降低短期内难以改变。四季度用户粘性低于预期,用户总使用时长108亿小时(yoy +28%,环比下降),随着经济开放,游戏时长会进一步下降。

元宇宙之路道阻且长

2021年,Meta在元宇宙身上烧了100亿美元,全年录得收入22.7亿美元,仅占总收入的不到2%。公司将大量资金和一切可调配的资源分配到元宇宙部门,豪赌元宇宙的同时势必会削弱传统业务,而市场似乎对这种赌博式的选择并不买账。

作为全球最大的游戏UGC平台,同样也是最接近元宇宙的公司,Roblox令人失望的财报再次表明:元宇宙之路道阻且长,这必定是一场持久的消耗战,公司核心业务能否为巨额的资本支出兜底还要打一个问号。

另外,为了实现元宇宙,一个全真的互联网世界,企业间各自为战可能不是一个好的选择,巨额的开支是一方面,元宇宙涉及的从底层技术架构到硬件入口单凭一两家公司很难完成。个人认为,中短期内在没有任何一个像样的产品或突破性的技术问世之前,炒概念似乎可以告一段落了。

精彩评论