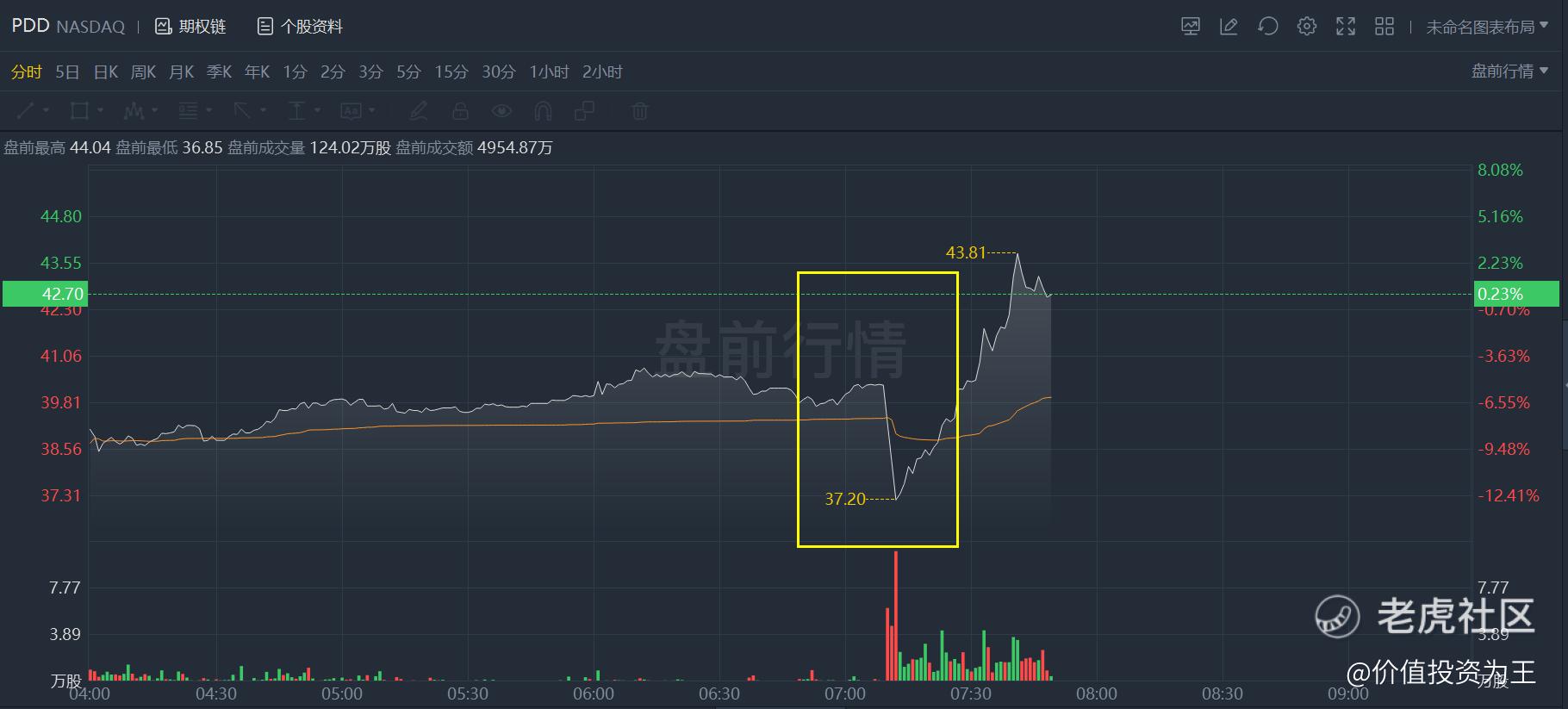

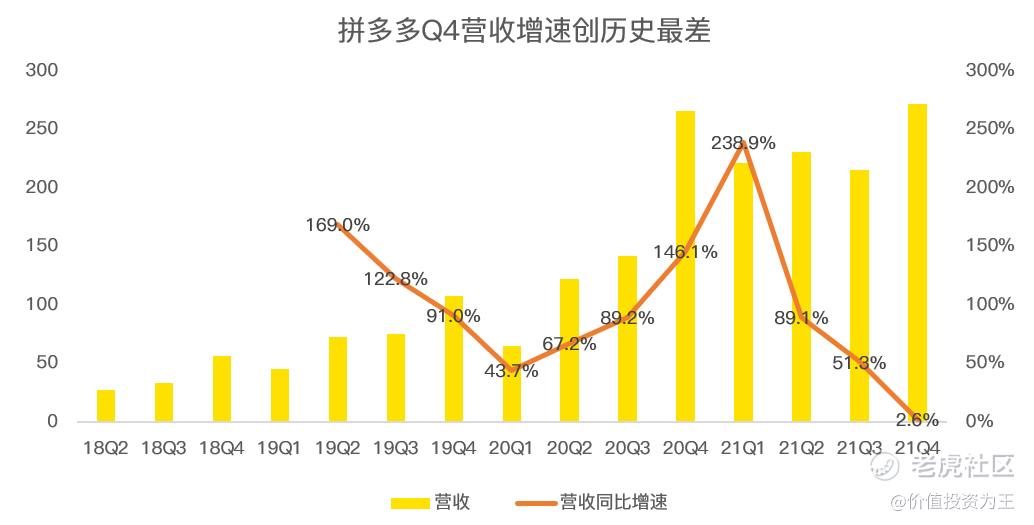

拼多多还是暴雷了,最新的四季报显示,当季营收272亿人民币,不及市场预期的301亿!

如此大的差距,算得上一颗惊雷,财报发布之后,拼多多盘前股价一度大跌12%。

虽然业绩雷了,但算不上惊吓,毕竟在拼多多发布四季报之前,阿里和京东两位大哥已经率先爆了。

如此恶劣的坏境,五环外的拼多多自然不能独善其身。

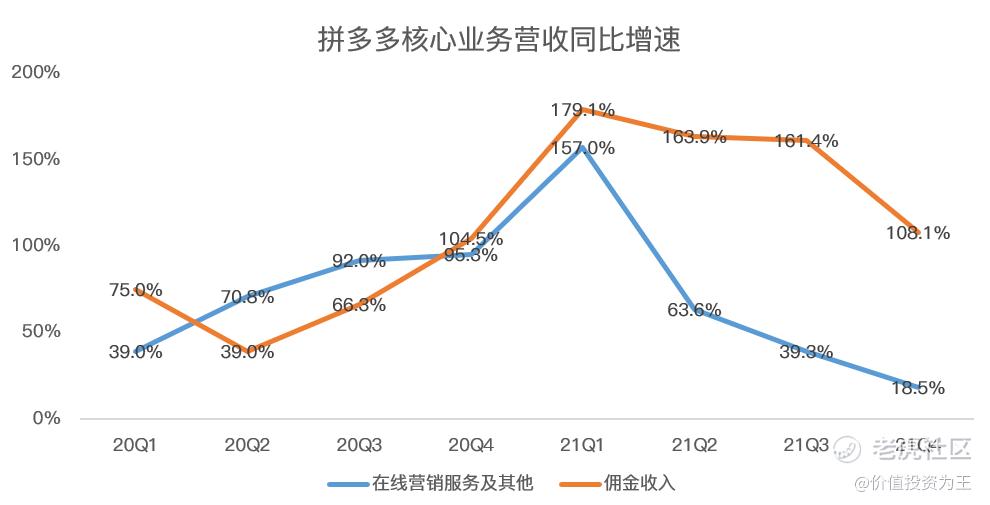

虽然看整体营收,拼多多远不如市场预期,但去除商品销售,拼多多核心的业务在寒冬之下,表现仍算亮眼,尤其是佣金收入同比增速高达108%。

当然,此次财报之前,拼多多股价一度从212.6美元跌到23.2美元,跌幅接近90%。如此惨烈的杀跌,估值早已压缩至历史低位。

当估值跌无可跌的时候,营收上的不及预期,也算是利空出尽是利好,更何况,Q4成绩单可圈可点的地方还是有的。

因此,拼多多盘前股价上演深V,场外投资者看到之后,未免会流下贪婪的口水:

Q4初看暴雷,细看也不算太差!

拼多多作为电商追赶者,投资者一直迷恋的就是它的增长速度,也即营收增速。

因此,但Q4财报显示当季营收为272亿,同比增长2.6%,远不及市场预期的301亿时,股价直接崩了。

确实,2021年年初之时,拼多多的营收增速还是239%,上一季时还是51%,短短几个月,从高速增长跌落低谷,这样的成绩单很难让人接受。

初看暴雷,但仔细分析营收构成,拼多多也没有太差。

首先是核心的在线营销收入,四季度斩获224亿,同比增长18.5%;

其次是佣金收入47亿,同比增长108%,虽然比三季度时的161%放缓不少,但依然是高速增长;

最后是商品销售收入8200万,相比去年四季度53.6亿的收入,算是脚底斩了。

由此来看,拼多多四季度营收增速拉胯的主要原因是商品销售业务的崩盘。

此项收入,在三季报时已经降至8200万。管理层在之前的电话会上屡次做过解释,该业务是为了满足消费者尚未得到满足的需求,一旦商家能够提供,拼多多便会退出。

从2020年四季度时53亿营收,但2021年三季度降至8200万,目前来看,该业务或将退出拼多多的历史舞台。

因此,去除商品销售业务影响,拼多多的营收增速在28%,比2.6%的整体营收增速看起来好了很多。

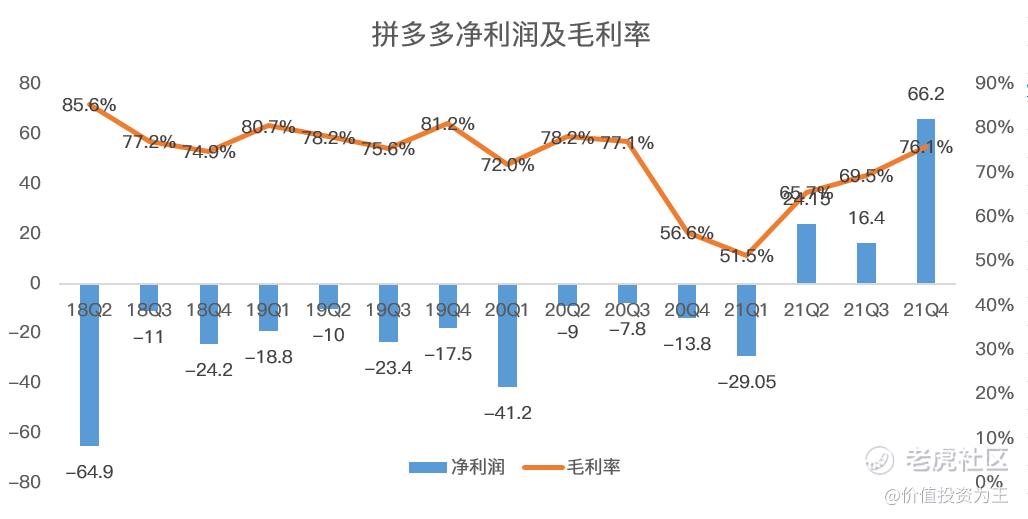

省出来的利润,有喜有忧!

拼多多四季度净利润达到了66亿,史上赚钱最多的一个季度。

从增长速度放缓之后,拼多多就把盈利放在最重要的位置上,从财报上看,66亿巨额利润来自2方面。

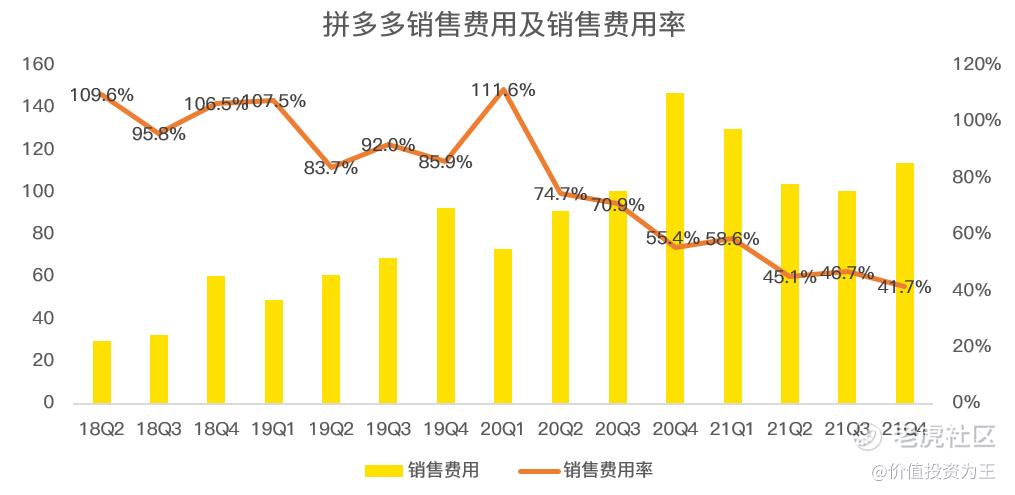

一方面是控制费用,尤其是销售费用。

四季度销售费用达到113.7亿人民币,较去年同期下降33.4亿。四季度销售费用占营收的比重为41.7%,最近几年的最低值!

在早年,拼多多还处于高速增长时代的时候,公司的主要业务是增长、增长、还是增长!因此,不遗余力的投入营销费用做用户增长,2020年之前,销售费用一度比营收总额还要高。

当活跃用户搞到7个亿、年度活跃买家数达到8个亿之后,整个中国,还有多少潜在用户可供拼多多“砍一刀”?

因此,用户见顶之后,再投入巨资搞营销,性价比似乎不再合适,销售费用率降低是必然选择。

仅仅把销售费用降下来,拼多多的账上马上多出数十亿的利润,喜的是股东等到了回报,但忧的是拼多多进入油腻中年。

除了费用控制贡献出来的利润,四季度还有一些一次性回扣收入,财报并未详细列出金额。

拼多多的未来在哪里?

增长放缓是不争的事实了,管理层在财报中已经明确,这里甚至无需列出公司的活跃用户及年度活跃买家数。

低速增长时代,拼多多虽然可以释放出利润,但投资者更看重的是前景,而非躺在功劳簿上谈利润。

应对增长,拼多多选择三把刀。

一把砍向研发,管理层希望由营销增长改为研发驱动。四季度,公司研发投入20亿,同比增长3.7%。

所以,研发驱动,公司是认真的吗?当然,在2021年,拼多多研发费用同比增长30%,销售费用同比8.7%的增长来看,拼多多确实往研发上多投了一些钱。

但研发终究是费用,能否带来收入不具备确定性,由销售驱动改为研发,目前还未看到成绩。

第二把刀老生常谈,即农业,拼多多仍在坚持100亿农业计划,个人感觉这项业务并不具备想象力。

第三把刀杀向消费者,即提高单用户消费金额。2021年每个活跃买家的年度支出达到2810元,较2020年同期增长33%。

从三把刀来看,提高单用户消费金额是最有希望的业务,这在电商三国杀时代,对拼多多的运营及品牌能力考验颇大,毕竟“砍一刀”口碑不断反噬,最近的几个热搜估计管理层也颇为头疼。

虽然三把刀有很多值得做的事情,但拼多多的第二增长曲线还需管理层细细挖掘。

总结:

四季报好坏对拼多多的影响已经不太重要,毕竟按照市销率计算,拼多多当下只有3.6倍,远低于2021年初的36倍,也与亚马逊的3.4倍相近。

在中概股惨烈的杀跌之后,当下的估值至少是合理状态,拼多多的未来能否一片光明犹未可知,但腥风血雨已成历史,失去了年少时的狂野,拼多多迎来了油腻的中年。

精彩评论

开盘还涨呢,结果后来就大跌,其实就是不行。