上周二恒生指数暴跌到接近十年新低后暴力反弹,经历两天暴涨之后,又开始盘整,目前已经从最低18235.48上升到21000多点。上一只新股$瑞尔集团(06639)$昨天公布招股结果,在公开认购1.74倍,国际配售1.62倍的情况下,一手中签率80%,打了两手现金居然就中了两手。目前已经跌了8个多点了,估计要割肉了。昨天又一只带B的新股——$瑞科生物-B(02179)$要开启申购了,这是一支HPV疫苗股。能不能打新,还是先看看基本情况吧。

股票代码:02179

招股价:24.80

每手股数:500

最小申购金额:12524.97

市值:118.82亿港币

行业:药品

基石:有

绿鞋:有

申购截止日期:2022年3月24日12:00前(注意各券商截止时间不一样)

中签公布&暗盘交易:2022年3月30日

上市日期:2022年3月31日

瑞科生物是一家于2012年创立的中国疫苗公司,致力于亚单位疫苗的研发及商业化。主要专注于HPV候选疫苗(预防宫颈癌)的研发。已建立由12款候选疫苗组成的疫苗组合,包括核心产品REC603,一款用于预防宫颈癌的重组HPV九价疫苗,目前处于Ⅲ期临床试验阶段。已完成REC603的受试者招募,且计划于2022年上半年完成三针给药,并于2025年之前向国家药监局提交BLA(生物制品许可申请)申请。此外还合作研发了ReCOV(重组新冠肺炎疫苗),目前处于Ⅱ期临床试验阶段,预计2022年提交EUA(紧急使用授权)/BLA申请。其他疫苗都还处于Ⅰ期及更早阶段。

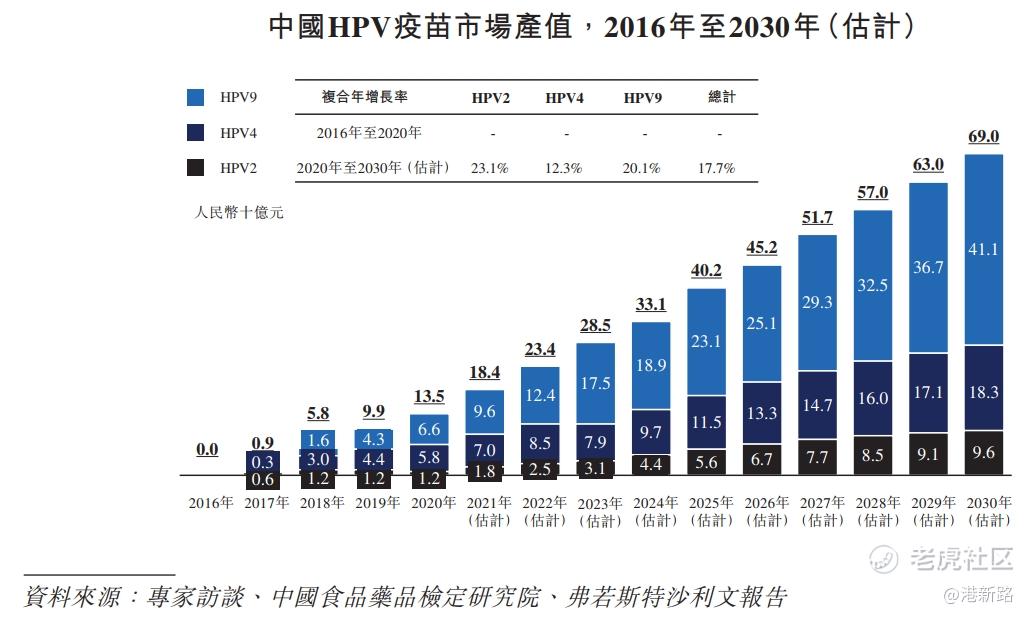

市场方面, HPV是生殖系统疾病最常见的病原体。HPV二价疫苗可预防约70%的宫颈癌,而获批准的HPV四价疫苗可预防约70%的宫颈癌及约90%的肛门及**疣。HPV九价疫苗则可以预防约90%的宫颈癌及90%的肛门及**疣。2020年,宫颈癌导致美国4,290人死亡,中国59,060人死亡。截至2020年底,HPV疫苗在中国的全程接种率整体较低,还不到1%,即使考虑到HPV疫苗接种率的预期增长,预计到2025年,中国仍将有2.34亿名9至45岁的女性未接种HPV疫苗,假设每人3剂,则可能需要额外的7亿剂疫苗。因此预计会有巨大的增长。从数据上看,中国首款HPV疫苗于2017年获批,到2020年市场规模快速增至人民币135亿元,预计到2030年将达到人民币690亿元, 2020年到2030年的复合年增长率为17.7%。预期HPV九价疫苗市场将于2030年的HPV疫苗市场中拥有最大的市场份额。此外,HPV二价疫苗市场预计将快速增长,因为HPV二价疫苗通常更加实惠,可供负担能力有限的更庞大人群接种,或者加入国家免疫计划作为免费接种疫苗进行普及接种。这将是一个快速增长的市场。

竞争方面,目前中国共有4款HPV疫苗获准上市,分别是厦门万泰沧海的馨可宁(HPV2),葛兰素史克(GSK)的Cervarix(HPV2)和默沙东(MSD)的Gardasil(HPV4)及Gardasil 9(HPV9)。只有一款是国产的,另外三款是进口的,其中全球医药巨头默沙东的两款疫苗占了2020年中国HPV疫苗市场的91%的产值。目前中国有17款HPV候选疫苗处于临床试验阶段。大多数正在进行临床试验的HPV候选疫苗是二价、四价或九价疫苗。瑞科生物的二价疫苗处于Ⅰ期,九价疫苗处于Ⅲ期,同样处于Ⅲ期的九价疫苗还有上海博唯生物,北京康乐卫士生物,北京万泰生物,默沙东四家药企的10款疫苗。其中8款公示时间都比瑞科生物的REC603要早。瑞科生物在竞争中并不占优势。而对于新冠疫苗,目前已有32款疫苗上市,还有67款疫苗处于Ⅲ期及以后阶段。瑞科生物的ReCOV也没有什么竞争优势。

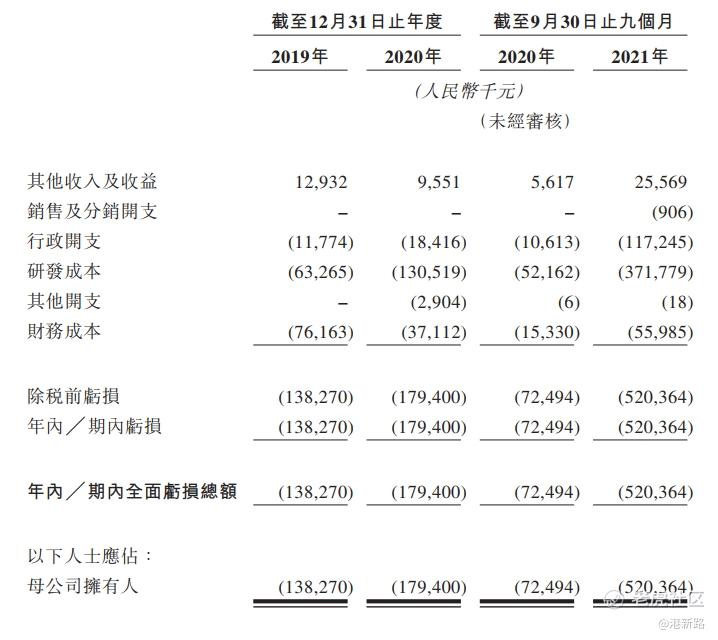

业绩方面,由于瑞科生物还没有任何一款疫苗上市,因此没有任何商业化收入,还处于长期亏损状态。截至2019年及2020年12月31日止年度以及截至2021年9月30日止九个月,亏损总额分别为人民币1.38亿元、1.79亿元及5.2亿元。除了新冠疫苗有望在今年内获得商业化批准之外,其他产品都在2024-2026年才能提出商业化申请。因此预计还会有长期亏损。而目前由于多次融资账上还有超10亿的现金。但是按照21年前9个月超5亿的亏损,目前的现金流并不能持续两年,此次上市时融资预计可得6.7亿港元,也就差不多一年的时间,如果新冠疫苗在这两年能贡献一定收入的话,勉强能维持到HPV疫苗上市。

研发方面,核心科学团队于疫苗产品的研发及商业化方面拥有20多年的经验,其中包括在中国疾病预防控制中心的工作经验。内部研发团队由超过100名的人才组成,其中大部分拥有免疫学、病原生物学、临床医学或其他相关领域的硕士或博士学位。主要分布在北京研发中心和泰州研发基地,负责疫苗的全周期研发。知识产权方面,在中国注册了10项发明专利,还申请了28项专利(26项中国专利申请,以及于2023年6月23日前可按要求进入中国的2项PCT专利申请)。有七项专利及十项待批准专利乃与核心产品有关,到期日为2032年之后。

风险方面:

1. 往期持续亏损,靠大量融资来维持经营,疫苗都还处于临床阶段,预计还会持续亏损。

2. 疫苗商业化存在不确定性,如果不能按计划上市,会有很大的财务压力。

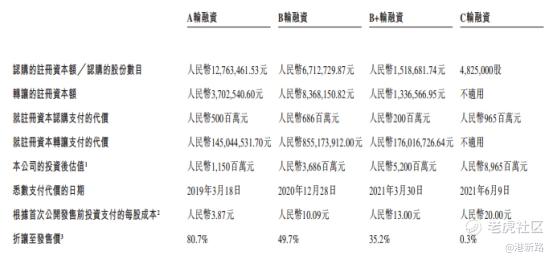

其他方面,公开发售前经历了4轮融资,最近一次是2021年6月9日,融资股本为人民币20元,相对此次发售价折价0.3%,几乎是平价。基石有扬子江,Harvest(嘉实), Sequoia SCHP。保荐人摩根士丹利,招银国际和中信里昂。

综合以上分析,瑞科生物是一家疫苗研发生产公司。重点产品为HPV疫苗和新冠疫苗,行业还是高速发展的,但是竞争也激烈,且目前还没有产品上市。鉴于近两年来带B的医疗新股上市表现,此次放弃申购。

免责声明:本文全部内容只是记录作者(港新路)的投资经历和总结,不构成对读者的投资建议。股市有风险,投资需谨慎!

转载请注明出处:港新路

精彩评论