艾伯维AbbVie | 不再只有单一收入来源

原创:Mickey嘉俊

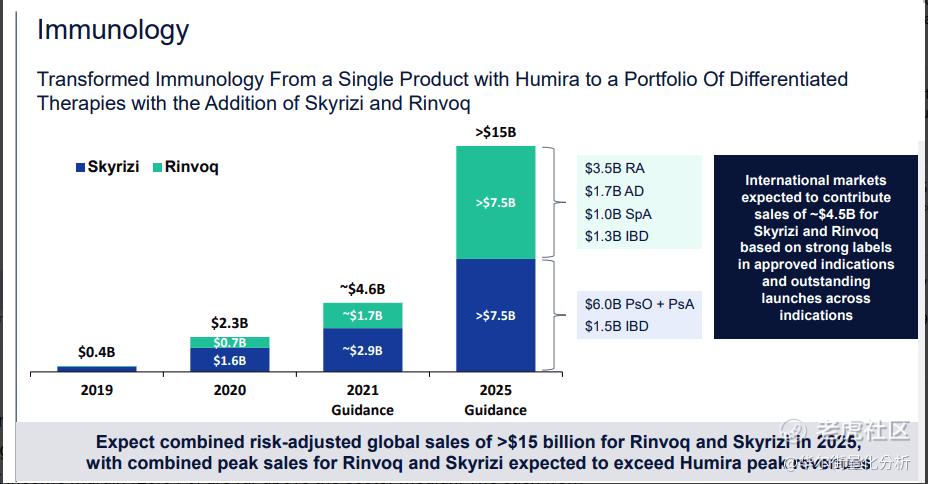

过去,艾伯维AbbVie ($艾伯维公司(ABBV)$ ) 严重依赖单一药物「修美乐Humira」所带来的收入。所幸,管理层一直在积极扩大其产品线。但市场之前,过于严重地低估了艾伯维(AbbVie)产品研发实力 并 高估了 2023 年修美乐专利保护期限将至所带来的负面影响。目前Humira占其收入总比已下降至35%,管理层预计 Skyrizi 和 Rinvoq 的总销售额将超过 Humira 的销售额。

艾伯维(纽约证券交易所代码:NYSE:ABBV)是一家专注于免疫学、血液肿瘤学、神经科学和美容医学全球生物制药公司。

自 2013 年从雅培(Abbott Laboratories) 剥离以来,收入严重依赖其治疗免疫疾病的药物 「修美乐Humira」。所幸,他们强大的现金状况使管理层能够积极研发各产品线并收购现金收入良好的艾尔建(Allergan,2019 年),以实现收入来源多元化。

截止上一份年报,修美乐营收占比已下将至35%,可见公司有效的配置资金来应对修美乐专利保护到期所带来的风险。

鉴于此,我认为市场过于严重地高估了2023 年修美乐专利保护到期对业绩产生的不利影响,从而使该股价值被低估了。

因此,我们有理由相信 AbbVie 能为长期投资者提供绝佳的投资机会。

- 艾伯维(AbbVie)的2021 年表现出色,超出了每股收益预期,其投资组合强劲增长,运营现金流充足。

- 他们各产品线收益增长良好,减少了对 修美乐(Humira) 的依赖,而且他们拥有令人印象深刻的药物产品线。

- 艾伯维拥有极好的现金流和强大的资产负债表,这使得他们的股息支付非常安全。

2021 年优异成绩 ——

艾伯维在 2 月初交出了出色的 2021 年第四季度业绩(以及 2021 年整体业绩)。净收入同比增长 7.4%,免疫学产品线同比增长 14.1%。在整个 2021 年,他们产生了 $22.8B 的运营现金流。此外,管理层提供了乐观的 2022 年指引,每股收益范围为 14.00 美元至 14.20 美元(共识为 13.97 美元)。总体而言,无论是第四季度还是 2021 年整体,艾伯维的表现都非常令人满意。

最有希望的部分是Skyrizi和Rinvoq的表现,这两种药物将成为 2025-2030 年期间的基石。Skyrizi 净收入达到 8.95 亿美元,同比增长 70.5%,Rinvoq 净收入达到 5.17 亿美元,同比增长 84.4%。这两种药物的强劲增长对冲了 将来Humira 专利保护到期所带来的收入放缓,艾伯维的现金流在可预见的未来将保持强劲。其他重要的收入来源(Imbruvica 和 Botox)表现良好,也提供了大量现金。

如上所述,艾伯维(AbbVie)一直以来收入来源单一,他们对修美乐的严重依赖是股东们的主要担忧。2019 年,修美乐的收入为 $19.2 B,接近总收入的60% ($33.2 B)。然而,艾伯维不再是依靠单品收入来源。管理层一直在积极致力于通过收购和研发使其产品线多样化。

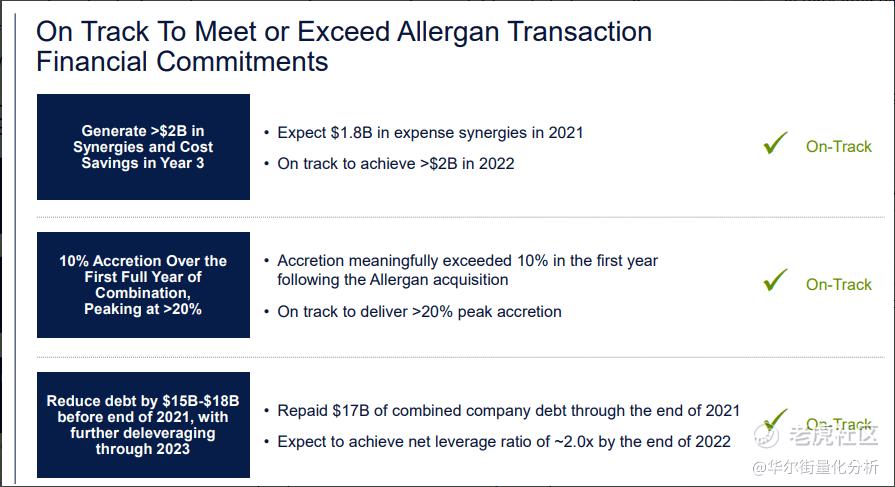

2019 年收购艾尔建(Allergan)对现金产生产生了直接影响。这家领先的医药美容业公司(艾尔建(Allergan)的收入在2019 年 > 16 B 美元)立即为公司增加了一个巨大的现金收入来源,同时使其产品线进一步多样化。这笔交易的几个财务/运营里程碑(协同效应、成本节约、减少债务等)进展顺利,我预计这部分业务将在很长一段时间内大幅提升 AbbVie 的现金流。

艾伯维(AbbVie)也在开发下一个重磅药物以取代Humira 的位置。管理层对 Skyrizi(治疗斑块型银屑病)和Rinvoq(治疗类风湿性关节炎)寄予厚望,预计这两种药物的收入将超过 Humira 的销售峰值。根据目前的结果,我预计情况会如此,这两种药物将推动 2025 年以后的大部分高个位数收入增长。总的来说,很高兴看到AbbVie 的管理层成功地将产品线多样化所做的努力。

由于他们的超级明星药物 Humira 和高利润的美容业务,艾伯维的运营现金产生非常好。总体而言,他们的利润率非常高,显示了他们产品的优势。他们的毛利率(69%)、息税前利润率(34.75%)和净利润率(20.54%)远高于行业中值。运营现金从 2016 年的 $7.0 B 增加到 2021 年的 $22.7 B。

公司业务强劲且不断增长也反映在现金方面,艾伯维在过去几年中一直以稳健的速度增加股息(5年股息增长率为 17.7%)。目前的收益率约为 3.8%。他们去年在股息支付上使用了 9.3 B 美元,而运营现金流为 22.7B 美元。随着收入的强劲增长以及股息支付和经营现金流之间的大幅缓冲,我预计艾伯维将在可预见的未来继续增加股息。

内在价值估计 ——

我使用「 DCF 模型」来估计 AbbVie 的内在价值。

- 对于估计,我使用运营现金流 ($22.8 B) 和当前 8.0% 的 WACC 作为贴现率。

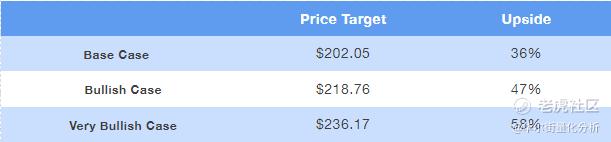

- 对于基本情况,我假设未来 5 年的运营现金流增长为 8%(管理层预期),之后的增长为零(终端增长为零)。

- 对于看涨和非常看涨的情况,我假设未来 5 年的运营现金流分别增长 10% 和 12%,之后的增长为零。

- 鉴于他们过去 5 年的收入增长率为 17.3%,新药 Skyrizi 和 Rinvoq 表现强劲,我认为 10-12%的增长率是合理的。

估计显示,当前股价存在 35-45% 的上涨空间。

如前所述,我认为市场高估了修美乐专利保护到期的负面影响,低估了其整体产品线的实力。

用于价格目标估计的假设和数据 总结如下——

- WACC:8.0%

- 经营现金流增长率:

- 8%(基本情况)

- 22%(看涨情况)

- 24%(非常看涨情况)

- 当前经营现金流:$22.8 B

- 当前股价:149.06 美元(2022.3.11)

- 税率:15%

尽管 Skyrizi 和Rinvoq 的增长率惊人,但这两种药物的收入远低于 Humira 的收入。众所周知,生物制药领域竞争非常激烈,一种新药或新疗法可以很快颠覆市场,很难预测2025 年及以后会发生什么。

因此,投资者应监控 AbbVie 投资组合未来的表现。

由于收购艾尔建(Allergan)的巨额现金支出,目前艾伯维(AbbVie)的资产负债表状况不佳。他们的债务非常高($67.7 B),需要几年时间才能将债务降至历史水平。因此,投资者应注意他们的现金使用和资产负债表实力。

在过去的几年里,艾伯维一直是一项非常强劲的投资,我预计未来几年也会如此。他们拥有能够产生大量现金的强大产品,而且渠道非常强大。

投资者应关注Skyrizi和Rinvoq收入的增长率,以及未来的资产负债表实力。

总体而言,我认为市场对艾伯维(AbbVie)即将失去 Humira 专利保护期的惩罚过于严厉,我预计从这里开始会有35-45% 的上涨空间。

【 补 充 】

近日,美国食品药品监督管理局 (FDA) 批准艾伯维 (AbbVie) (NYSE: ABBV) 药物 Rinvoq (upadacitinib) 用于对于治疗对一种或多种抗肿瘤坏死因子(Anti-TNF) 阻滞类的生物制剂治疗应答不足或不耐受的中度至活动性严重的溃疡性结肠炎(ulcerative colitis)的成人患者。

该公司表示,FDA 的批准是 Rinvoq 在消化科的第一个适应症。

该批准得到了三个 3 期试验数据的支持。

Rinvoq 已经被批准为某些人治疗不同类型的关节炎。

溃疡性结肠炎是炎症性肠病(inflammatory bowel disease)的一种,会导致消化道炎症和溃疡。

〓 End 〓

撰文:Mickey嘉俊 // 指导:Evan // 排版:Olivia

精彩评论