美联储于周四晚举行了3月份的例行FOMC会议。会议结果是加息25bp,符合市场预期。

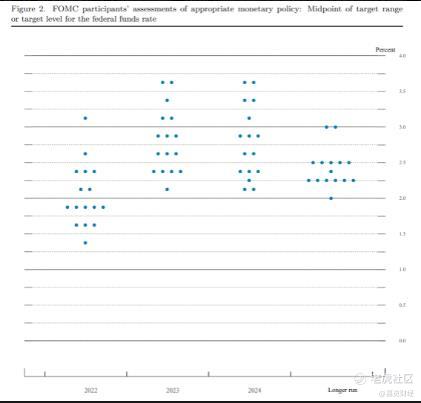

会议公布了Economic Projections,其中点阵图显示2022年底的利率为1.9%,22年全年加息7次。23年为2.75%,24年也是2.75%。

同时降低了今年美国GPD增速的预期,从4.0%降到了2.8%。联储全面承认了通胀难搞,上调了今年PCE通胀同比,从2.6%上调到了4.3%。核心PCE通胀从2.7上调到了4.1。

在之后的鲍威尔记者会上,鲍威尔的观点是经济增速很强劲,但是俄乌冲突加大了经济复苏的不确定性。通胀方面,油价飞涨,但是供应链的缓解一定程度和油价有着此消彼长的抵消(验证了我们此前的预期)。因此在21年高基数的情况下,通胀将会逐步下降,特别是月率会没那么难看。

然而我们看到最近几天的情况是,俄乌冲突有解决的可能性,这样的话油价飞涨的短期影响因素解决。同时油价上涨到来的需求减弱,经济增速下滑也体现在了联储自己的预期当中,导致原油最近开始交易经济复苏不及预期,所以通胀问题的麻烦感觉在边际改善。布油从搞点下跌了16.55%,WTI原油从高点下跌了17.22%。

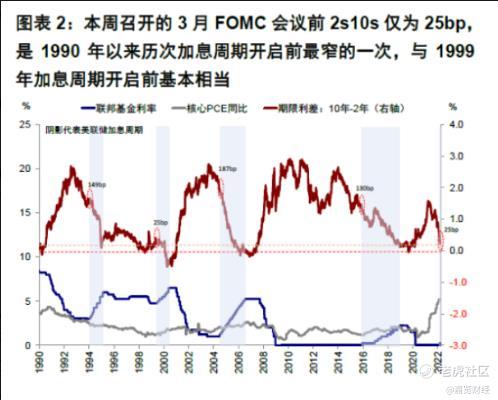

从议息会议后市场的交易结果来看,出现了一个不得不防的风险,就是收益率扁平化,甚至倒挂导致的衰退风险。目前2S10S的利差只有25个BP,主要原因在于短期加息太猛,并且通胀居高不下,导致2S的收益率太高。解决办法的话,可以通过缩表太高10S的收益率,也可以通过通胀下降降低2S的收益率。因此预计5月份联储开始缩表,并且加息不会进一步变鹰,甚至可能稍微鸽一点。

利率决议公布后,纳斯达克在前一天就开始抢跑,叠加本周五是四巫日,预计有大规模的空单需要平仓回补,叠加加息预期的落地,纳斯达克反弹猛烈,仅周三开始到周五3个交易日反弹7.30%。

鉴于以上的分析点评,加息最坏预期已经落地,并且经济增速的下滑导致了价值股的全年预期也要随之下降,资金会重新回到 优质成长股当中。因此建议开始逐步平掉对冲仓位,重新上调美股成长股持仓。

精彩评论