最近原油价格波动,今天和几个朋友聊了一下美国的能源市场。我讲起之前在美国新能源基金(风能,太阳能)的工作细节,他们这个行业的利润感到十分惊讶。所以在此我想分享一下自己的所见所闻,很希望有能源行业背景的朋友一起讨论一下。

不同于中国的电力市场,美国的能源市场既有国有企业(Ameren)也有私有公司。私有的部分称为ISO,ISO下面又细分为各个地区,比如德克萨斯州的部分叫做ERCOT。能源私有化发生在美国1993年之后,算是后起之秀。

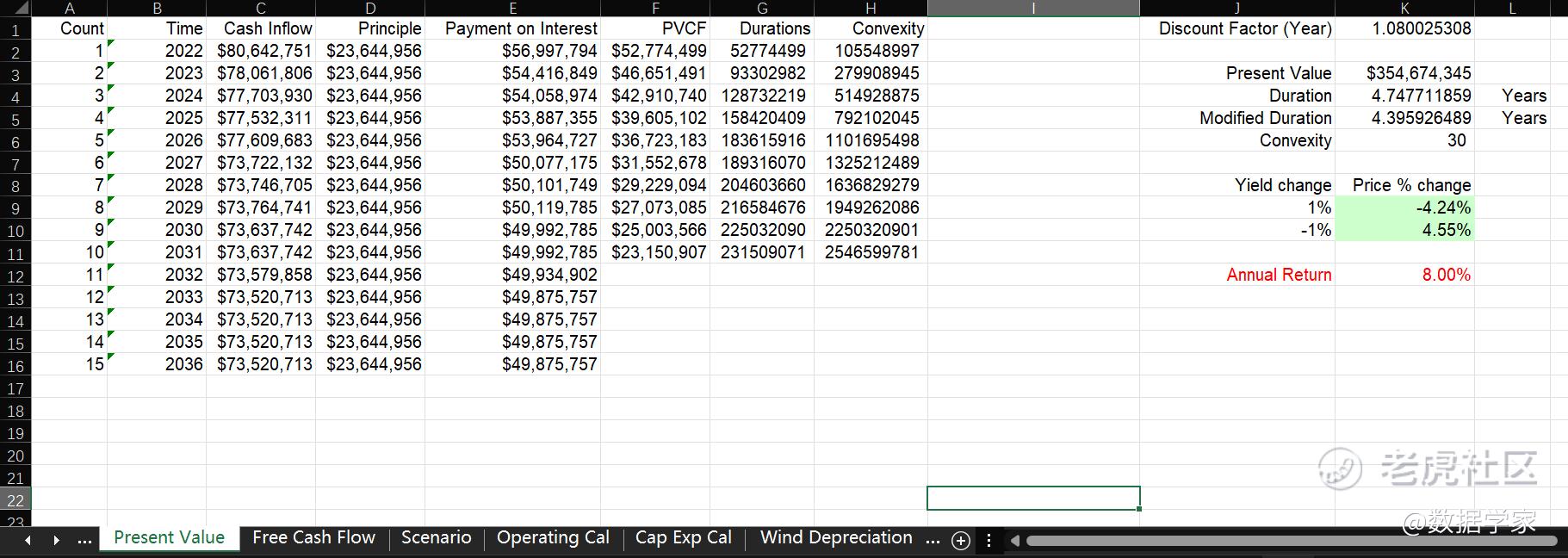

我曾工作的这个基金公司,专注于可持续能源,比如风能和太阳能。这家基金公司通过收购发电站,你没听错,直接收购发电站,来提供现金流,构成Bond Type债券类产品。久期(Duration)大概在5年,债券年限为15年左右,回报率(Yield)大概在7%,对债券来说蛮高的。

为啥这家基金直接买发电站呢,有两个原因。一是这样能够直接投资绿色能源,而这样的市场需求很大;比如许多养老金基金和共同基金,甚至是苹果$苹果(AAPL)$ ,亚马逊$亚马逊(AMZN)$ 这样的公司,他们有ESG(环保任务)要求,而这家新能源基金就能满足他们的这样的道德需求。二是还可以的回报。

讲到回报,就不得不提及美国对可持续能源的补贴:风能补贴$26/MWH(兆瓦时)。太阳能电站投入运作就补贴30%的建筑成本(Capital Exp)。所以即使在电价很低的时候,也有不菲的补贴收入。补充一下,德州的去年电价大致是20刀/MWH。纯纯的补贴比电价高。

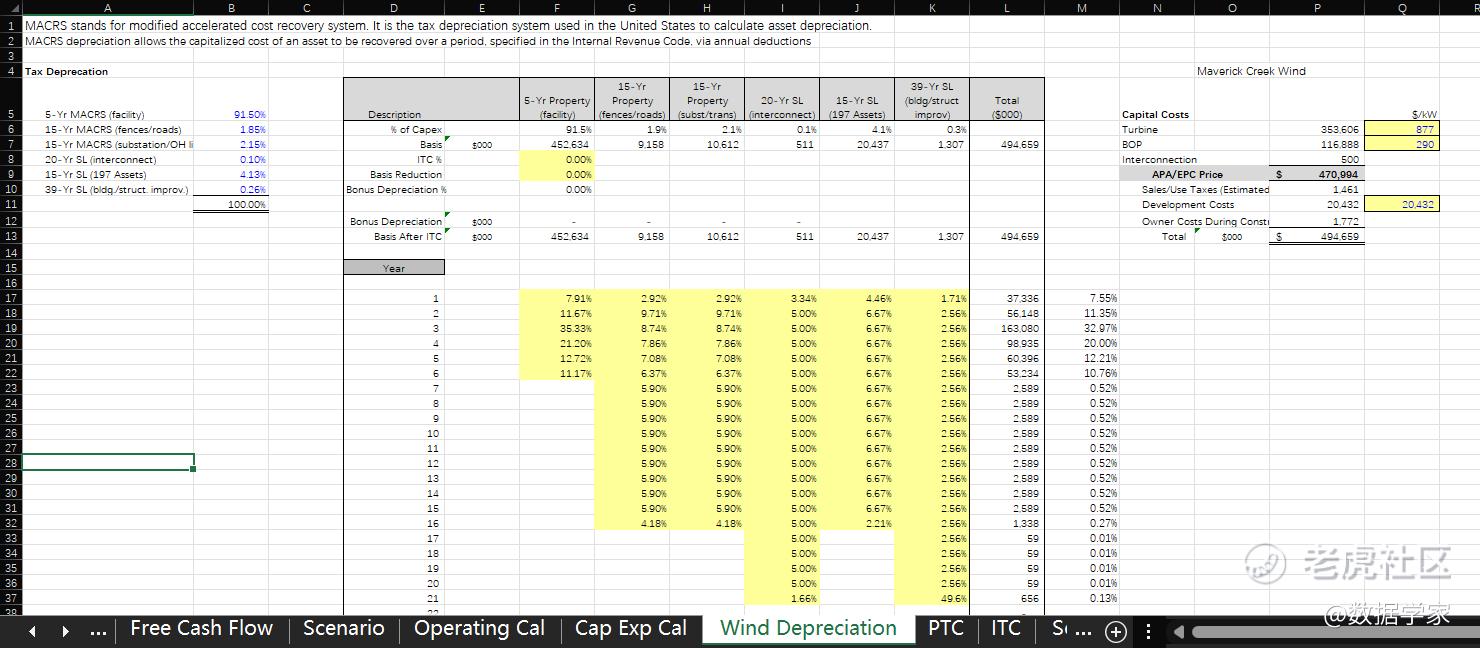

所以即使这家基金公司以高于会计价值40%(40% Premium)的价格收购发电站,它仍然能够产出7%的回报率。这个是个折现值,详情可参考下面的execl表格。这些运作了10年的电站基本上还能运作20年,而因为折旧,他们的会计价值/残值其实非常低;换而言之,他们相对便宜。会计折旧的细节我也附了一张表在下面。

可以说,这支新能源基金,既有环保之名,也有较不错的回报;唯一不足的是它的流动性较差,毕竟不能随意交易发电站。目前他们使用的PPA(Power Purchase Agreement)能源购买协议模式,又彻底解决了流动性问题。PPA的结构有点像期权和远期合约,因为比较复杂就不在这里赘述了。

讲了一堆,肯定会有朋友说我又耽误了他/她人间的3分钟阳寿。其实我想表达的是:有些ESG类型的基金,环保题材的基金,或许比你想象中要赚钱且稳定。当然,因为总有黑粉说我在瞎给建议,我就不在这细说具体的基金和股票了。觉得有意思的朋友麻烦点个赞吧,欢迎来讨论。

$Renewable Energy Group(REGI)$

精彩评论