此前$理想汽车(LI)$Q4交付数据向好,但在行业缺芯,原材料价格上涨、供应链吃紧等多重压力下,理想这份四季报仍然含金量十足。

纵观2021年,理想汽车交付量逐月攀升,营收规模迅速扩张,凭借成本结构的优势,理想实现了优于同行的盈利水平。

同时我们也看到,经过1-2年产能爬坡、销售渠道扩张以及消费者选择之后,当初被诟病的增程式模式、最有可能掉队的理想One却在成为市场主流。

季度ASP、交付量齐升,营收加速增长

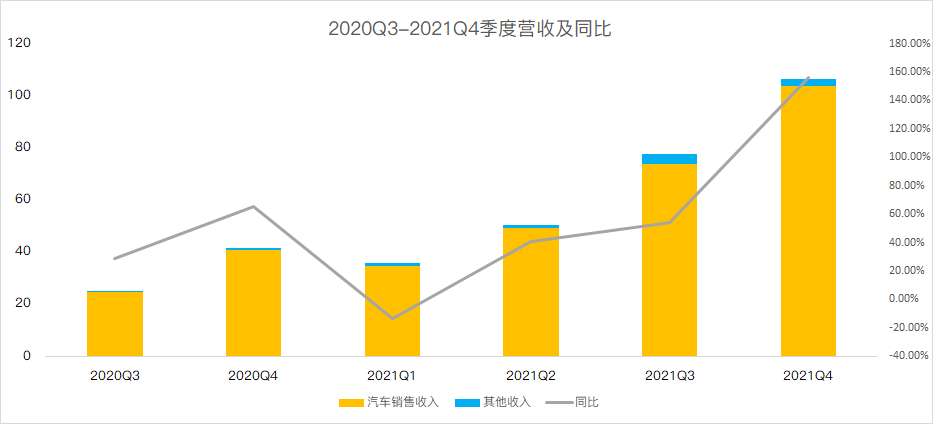

四季度,理想汽车营收106.2亿元,同比增长156.1%;其中汽车销售收入103.8亿元,同比增长155.7%。2021年全年实现收入270 亿元,同比大增185.6%。

营收规模加速增长,核心驱动力自然是汽车交付量迈上一个新的台阶。

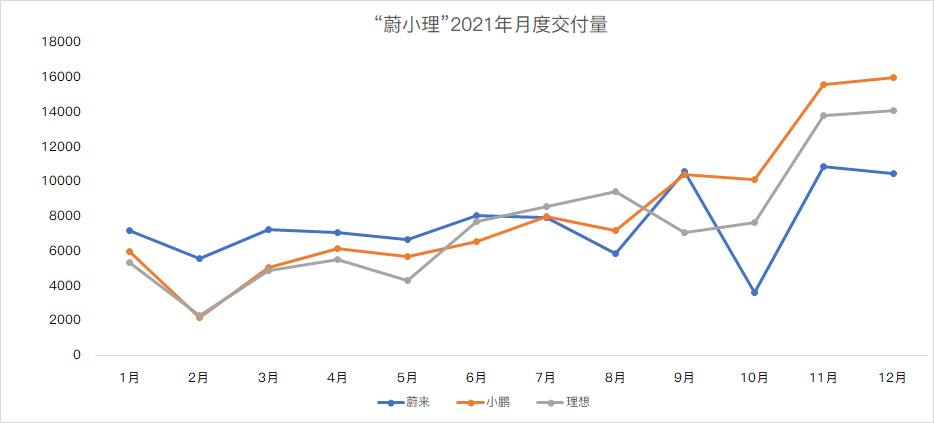

回顾2021Q4,理想汽车交付量为35221辆,同比增长143.5%,前三个季度交付量分别12579、17575、25116,环比和同比都有巨大的飞跃。

如果对比三家头部新能源汽车厂商,理想的表现好于$蔚来(NIO)$,仅次于$小鹏汽车(XPEV)$。如果算上今年1月,理想已经连续三个月交付破万。

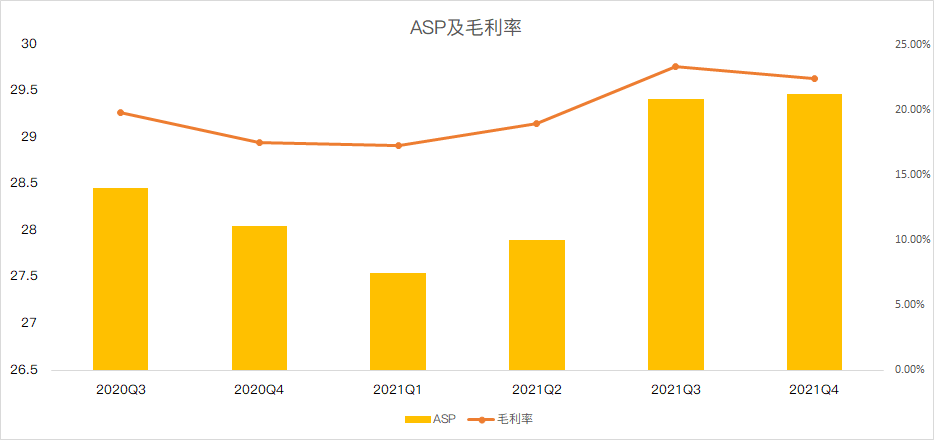

除了交付量稳定攀升之外,汽车平均售价(ASP)也在提升。自去年中旬新款理想One发布后,三季度平均售价就达到29.4万元,四季度ASP继续维持29.47万的高位。

30万以上中高端Suv这一细分市场竞争历来比较激烈,理想既要面对来自Model Y、蔚来Es6等纯电车的竞争,也要面对汉兰达、途昂等燃油车的竞争。经过近两年多的角逐,理想One显然已经奠定了在这一细分市场中的领先地位。

除了产品被市场所认可,营收高速增长的另一大驱动因素是销售渠道的扩张以及向市场下沉。

2021年下半年,理想线下门店、体验店的扩张明显提速,截至2022年1月31日,公司拥有220家零售店,在四季度完成了全年200家线下门店的目标,从一二线城市下沉至三四线城市。

研发、销售费用克制,盈利能力优于同行

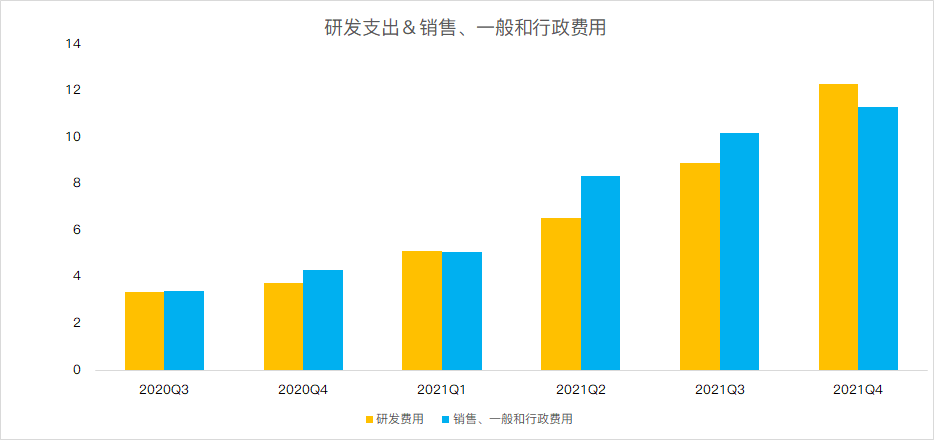

去年以来,高通胀环境下汽车行业普遍面临成本激增压力,典型的像上游原材料价格尤其是锂价格几倍的上涨大幅抬升了电池成本,由于电池占到整车成本的30-40%,电池成本的上升使毛利率承压。

Q4,理想毛利率为22.4%,虽然环比下降了1个百分点,但同比增加5个百分点,全年来看稳定在21%左右,远高于小鹏和蔚来。

并且,由于理想走的是独特的增程式路线,本身整车制造成本低于纯电,并且我们观察理想在研发和市场营销上的投入相较蔚来和小鹏并没有那么激进(本季度研发支出同比激增,但研发开支/收入保持稳定)。因此,高毛利率以及理想对成本的管控再次使其季度内盈利,Non-GAAP下营业利润4.15亿元,净利润达6.864亿元,同比增长近5倍。

诚然,供应链紧张的困扰可能在短期内无法解决,但理想对财务结构的把控得当更有利于其在恶劣的二级资本市场生存。我们看到美股持续回调期间,理想是电动三杰中比较抗跌的,且与蔚来、小鹏的市值差逐渐收敛。

被多家大机构看好,四季度获加仓千万股

随着监管政策明朗化、估值回归至合理区间,中概股调整渐入尾声,新能源行业再度成为大投行、对冲基金加仓的对象。在三大造车新势力中,理想明显最受机构青睐。

最新披露的第四季度持仓报告显示(13F),理想获得多家知名机构的建仓或增持。其中,瑞银全球资产管理(美洲)新进759万股,老虎环球大幅增持700万股,持股数环比增加20倍;摩根史丹利、高盛两家投行分别买进理想250万股,670万股。

此外,高领旗下海外投资机构HHLR Advisors四季度也增持了理想和小鹏汽车,其中对理想汽车大幅增持392万股,理想汽车也首次进入了HHLR美股持仓的十大重仓股行列;同时,理想汽车被景林资产增持,持股量由28.4万股增至98.5万股。

而与之形成鲜明对比的是,高瓴在四季度卖出近六成蔚来持仓。

资本更喜欢确定性和盈利。经过过去两年产能爬坡和市场再选择,理想的增程式路线已经被证明是可行的,销量增速、稳定性和盈利能力甚至跻身新能源车企前列,这也是理想屡获机构看好的主要原因。

一季度指引符合预期,新款车型可期

对于投资者比较关注的明年一季度交付情况,管理层给出的指引也符合预期。

Q1通常是汽车销售淡季,管理层预计Q1交付量在30000-32000辆之间,较2021年第一季度增长138.5%至154.4%,表现依然强劲;总收入在 88.4 亿元至 94.3 亿元之间,较2021年第一季度增长147.2%至163.7%。

此外,理想新款车型X01预计在第二季度发布,三季度开始交付,搭载激光雷达的X01或将支持高阶自动驾驶辅助系统,更加智能化、售价更高的X01有望提振总销量和收入。

精彩评论

一是混动的绿牌,满足想要绿牌,担心续航,不想要纯电的很大一部分消费者。尤其上牌难的城市。

二是中大型SUV的售价定位、空间设计(尤其是大、多屏)满足很大一部分职场中年人群(有家庭有孩子有父母)的用车需求、价格、面子接受度。