金茂服务是中国增长迅速的高端物业管理及城市运营服务提供商。根据中指研究院的资料,2018年、2019年及2020年我们在管物业的平均物业管理费显著高于物业服务百强企业的行业平均水平。金茂服务的大股东是中国金茂,中国金茂的控股股东中国中化则是国务院国姿委监管下的一家世界领先的化工石油工程企业,所以说金茂服务有央企背景。

2月25日金茂服务开始招股,招股价是7.52~8.14港元,每手股数500股,最低申购金额4111.02港元,市值67.79亿~73.37亿,发行数量1.01亿股,属于物业服务及管理行业,有绿鞋。

保荐人是中金公司和汇丰银行,中金公司最近一年的业绩也不怎么样,保荐过的项目是跌多涨少;汇丰银行保荐过的项目较少,整体业绩比中金公司要好些。

有5名基石,分别是富汇资本、keltic、千合资本、康力电梯、广东科顺,按中间价计算,基本合计认购6.46亿美元,占总发行数的81.4%,这个基石占比是真高呀。

近年来,随着中国城镇化进程加快及人均可支配收入的持续增长,物业服务百强企业的在管总建筑面积及在管物业数目快速增长。根据中指研究院的资料,物业服务百强企业的平均在管建筑面积从2016年的27.3百万平方米增加至2020年的48.8百万平方米,复合年增长率为15.7%。同时,物业服务百强企业于2020年的平均在管物业数目为244处,自2016年以来的复合年增长率为10.1%。物业服务百强企业的市场份额从2016年的29.4%增加至2020年的49.7%。

物业服务百强企业的物业管理服务收入已透过内生增长及外部收购而取得稳步增长。根据中指研究院的资料,物业服务百强企业的物业管理服务平均收入由2016年的人民币519.3百万元增加至2020年的人民币914.4百万元,复合年增长率为15.2%。

公司经营三条业务线,分别为(1)物业管理服务,(2)非业主增值服务,及(3)社区增值服务。

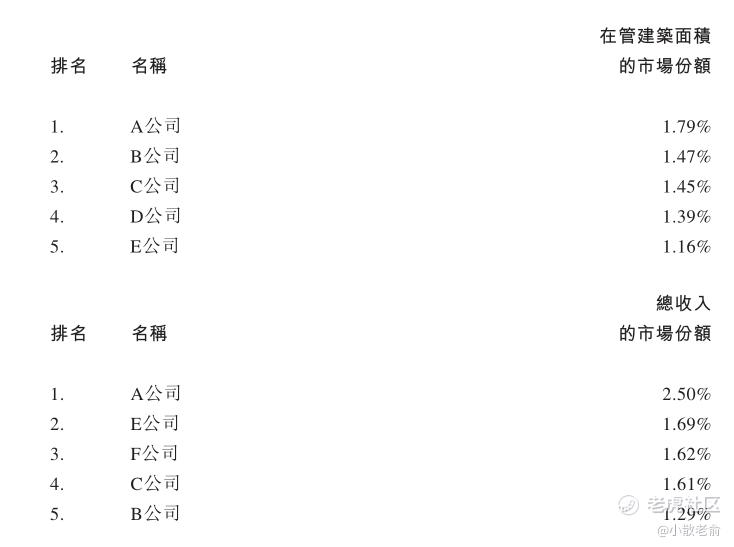

2020年,按在管建筑面积及总收入计,金茂服务**国物业管理市场的市场份额分别约为0.07%及0.15%。按每平方米收入计,于2020年在总部位于京津冀地区的物业服务百强企业中排名第五。按高端物业管理服务项目的在管建筑面积计,金茂服务于2020年在北京物业服务百强企业中排名第二。下图是2020年物业服务百强企业按在管建筑面积及总收入的前五大排名。

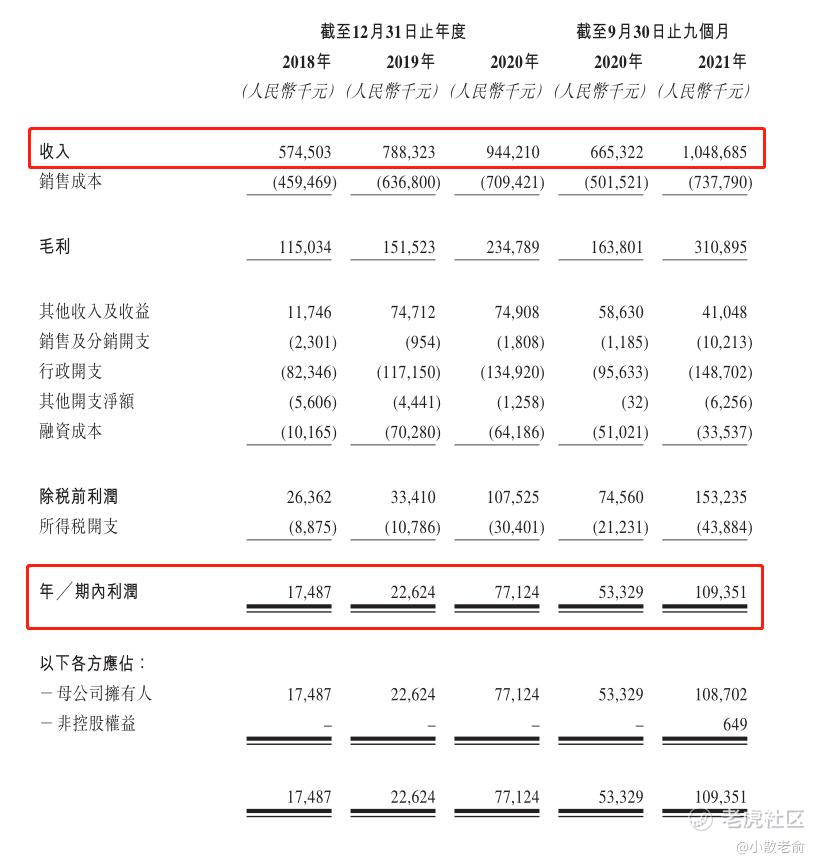

接下来看看公司经营情况,公司从2018~2020年的营业收入分别是5.75亿、7.88亿、9.44亿,2020年营收同比增长19.77%;2018年~2020年的净利润分别是1748.7万、2262.4万、7712.4万,2020年的净利润同比增长240.89%。

2020年Q3~2021年Q3,营收分别是6.65亿、10.49亿,2021年Q3营收同比增长57.62%;净利润分别是5332.9万、1.09亿,2021年Q3净利润同比增长105.05%。可以看出公司的业绩一直在保持着稳定的增长,特别近一两年公司的业绩增速在加快。

再来看看申购人气,从捷利交易宝的孖展数据来看,截止2月27日13点09分,目前实际超够是未足额,说明人气比较差,很多人都不看好。

申购策略:

物业股曾经也是辉煌过的,物业股一般经营稳定,业绩也都还不错,但是最近一年的物业股新股不受市场待见,大部分新股上市就破发。公司有央企背景,虽然公司经营的不错,业绩连年增长,而且有高达81.4%的基石占比,但是以发行中间价和预计2021年的净利润计算,市盈率是33.77倍,高于行业市盈率19.95倍,发行的偏贵。申购人气也差,而且现在港股打新行情还没有回暖,还是得谨慎,建议手痒的朋友白嫖一手参与下就行,谨慎的朋友就放弃申购吧!

关注我:小散老俞

精彩评论

为什么还要收物业费?