机场这个行业不是简单的收收飞机起落费,不同的国家对机场的定位也不同。在美国,机场就是公用事业股,而你一定想不到全球市值最大的机场竟然是泰国机场。

泰国整个国家的GDP就5000亿美元,GDP总量在全球经济体系中占比仅0.6%,而美国的GDP总量占全球总量的24%,欧盟占比16.99%,中国是17%。欧美GDP占比自2000年以后一直在下滑,这是因为在全球体量中中国的增长速度迅猛,1997年的3%到2020年已经超过欧盟。

但机场的生意模式似乎跟GDP没有太大的关系。泰国机场十年40倍靠的也不是本地旅客,而是国际中转,香港区域的GDP同样不高,但香港机场的盈利能力在全球市场名列前茅。所以机场靠什么赚钱?

机场的商业模式主要分为两部分:一部分是航空性收入(飞起起降费、停场费、客桥费、旅客服务费、安检费);另一部分是非航空性收入(房租、免税商业、停车上场费)。

航空性收入跟飞机的起降架次、旅客吞吐量及货邮吞吐量有直接的关系,飞机飞的越多赚的钱也就越多。但是航空性收入的价格均由民航局来定,机场没有自主定价权,这也是为啥传统机场都是按照公用事业来估值的原因。

非航空性收入的灵活性就比较强,尤其是机场内的餐饮、广告牌以及免税性消费收入,完全由机场来定,业绩的好坏不仅要看旅客的吞吐量,也要看乘客的消费能力。上海机场消费是全球客单价最高的机场没有之一。非航空性收入占比高的机场通常都是按照消费公司估值,且成长性高于传统消费。

非航空性收入的想象空间是源于机场的特殊性商业模式,类似大型商场,而机场的封闭式运营更优于商场。为了让游客能在封闭区域内有更好的休闲体验,机场通常会设计一些观光休闲类建筑,比如知名的新加坡樟宜机场,已经被打造成了网红打卡地。

新加坡樟宜机场内部

1

业绩下滑原因

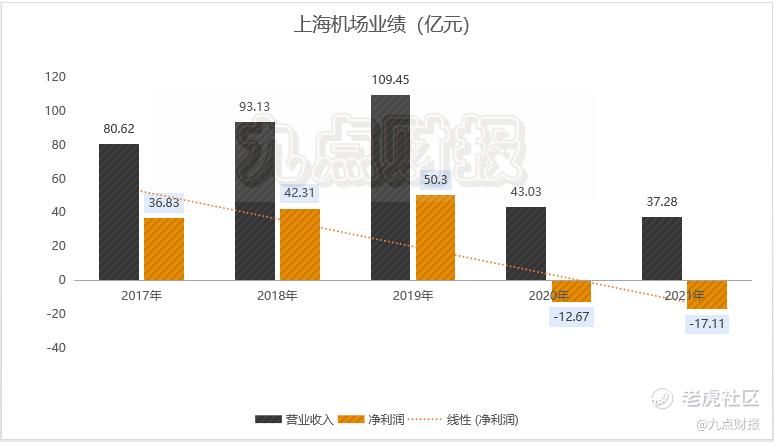

搞清楚机场的赚钱逻辑之后,再来看上海机场发布的年度预告。2月26日上海机场发布了2021年年度业绩报告,全年营收37.28亿元,同比下降13.38%;净利润亏损17.11亿元,同比下降35.11%,单季度亏损4.60亿元,同比增长13%。

营收及净利润持续双降,业绩也算是符合预期的差,但四季度利润减亏是超出市场预期的。国内虽说疫情已经得到控制,但上海机场的大头收入毕竟是非航空性收入,而非航空性收入中最大的一笔又是来自中国中免的免税店租金及分红,这笔收入因为疫情的原因,下滑严重。

1)2021年飞机起降架次约35万架次,较20年同期增长7.32%,较19年同期下降31.7%;旅客吞吐量约3221万人次,较20年同期增长5.68%,较19年同期下降57.7%,其中中国和国际分别下降18.9%和86%。

2)跟中国中免的免税协议修订后,2021年前三季度,单免税租金收入分别为0.92亿元、1.29亿元、1.49亿元,考虑到21年四季度海外旅客吞吐量依然难以恢复,四季度的收入应该会低于前三季度,2020年同期免税租金收入为11.56亿元。

3)虹桥机场资产注入后,能解决同业竞争的问题,提升上市公司体系整体的盈利能力。但虹桥机场所贡献的利润并不能带来高估值,尽管旅客吞吐量未来有望达到1.3亿人次,上海机场的估值仍然要看国际通道。

数据来源:IFind

从业绩情况来看,疫情前的上海机场绝对是白马里的优等生,无论是营收还是净利润增速都远超传统白马,2018年和19年的净利润增速分别为44.31%、52.61%。

疫情前,浦东机场的旅客吞吐量为7615万人次,位居全国第二。吞吐量虽不是国内第一但免税性收入却是国内第一(超过1亿人次的首都机场),重点在于上海机场的国际旅客吞吐量高(2019年为3240万人次),且客流消费能力更强。客流和消费能力是由地理位置决定的,航空资源是由相关部门分配,因此上海机场在机场中具有天然的行政优势(因为上海)。

疫情后的主要亏损的原因来自两方面,一是最赚钱的免税商业租金下滑严重;另一方面是机场的刚性成本支出难以缩减,不仅如此,因为疫情原因反而加大了支出(防疫措施升级)。

2

机场的护城河

当下最大的不确定性仍然是疫情,对于上海机场来说,未来的估值预期必定要建立在免税协议重谈的基础上,上海机场是否还有绝对的话语权?

搞清楚这个问题,就要弄明白机场的议价权问题。机场议价权来自国际客流的恢复,而国际通行放开是迟早的问题,我们相信疫情终究会过去,只是这样的时间无法准确预测。

机场的商业模式比一般的商业零售模式更好,机场绝非一个简单的公用事业,它本质上是一个流量平台。把所有的基础设施搭好,跑道建好,然后这个平台上的所有流量都可以变现,餐饮、免税、广告、及其他消费。

新加坡机场免税

而且机场的流量比一般互联网平台更具有优势,首先机场的流量不需要花钱投广告引流,旅客坐飞机是刚性需求,其次国际航空通过机票价格已经筛选出了消费能力较强的旅客,也就是说流量的消费能力更强。

互联网平台每年砸几百亿无非就是吸引更多的用户,然后进行流量变现。比如美团社区团购单季度要砸百亿元,吸引来的用户其实也都是价格敏感型用户,相比之下,机场的流量不仅没成本,质量更高。

互联网平台的商业模式就是先引流,然后通过流量进行卖货、直播等形式变现。比如腾讯靠游戏和广告变现,而微信起到的作用其实就是引流。上海机场就相当于是一个大的商业综合体平台。

从疫情前的免税合同来看,机场和中国中免签署的协议基本要拿30%以上的抽成,上海机场分成42.5%,首都国际机场实际上更高,足以说明机场在免税链中不可替代的地位。

3

未来预期

下一轮免税合同中,经营模式和提成合同有很大的可能性恢复到疫情前的"保底+销售提成"模式。在机场国际客流严重受损之际,上海机场做出了让步,而在疫情之后,房东涨租金也是理所当然的。

至于离岛免税的冲击可以忽略不计,首先在客流上这就不是同一批消费群体,海南离岛免税是海南旅游人群以及有目的性的消费购物,而机场的免税几乎都是出入境的消费者。

上海机场在地理位置上相较于白云、深圳、首都具备更强的优势,在长三角经济带没有竞争对手,而大湾区有香港、广州、深圳分流,首都机场有大兴机场,唯独浦东机场具备寡头性优势。

其实话说回来,机场就在这里,不管有没有疫情,机场都还是那个机场。$上海机场(600009)$

精彩评论