不过说到左右全球粮食市场,四大粮商的能力还真没这么强,因为从业务模式来说,四大粮商本质上只是供应链公司。

四大粮商并不是种地的,他们的商业模式是从农民手中收购农产品,然后提供仓储、转运、进出口运输、精加工、终端销售等一系列业务,获取中间价值。从2012年至今,四大粮商里上市的ADM和BG,其净利润率都从未超过4%,还经常在亏损边沿,暴利,完全说不上。

邦吉有限公司(BG)

Bunge Limited ( BG )是一家专注于农产品的消费必需品。作为全球最大的油籽加工商,BG 已与雪佛龙公司( CVX )合作成立一家合资企业,以满足对可再生燃料的需求。之所以选择这只股票作为熊市中的首选股,是因为BG处于供应链的前端,并且考虑到通货膨胀环境以及它在生产食品的农业综合企业中,它们是价格驱动因素;成本的任何增加都可能转嫁给消费者,正如我们目前看到的,食品价格接近历史高位。除了不断增长的人口和对食品、农业和可再生能源的需求外,BG还是一支出色的价值和股息股票。

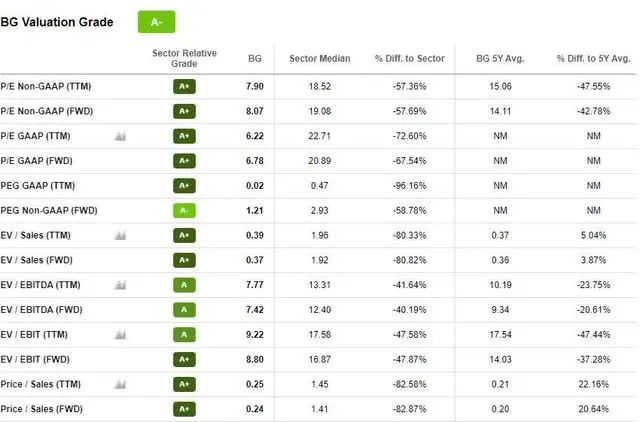

估 值

BG的基本估值指标总体估值为A-,看起来很强劲。除了增加对商品的需求外,BG的价格低于100美元/股。在加息之前,A+远期市盈率比该行业低-67.54%,PEG为1.21倍,现在是入股这只股票的好时机。

BG估值

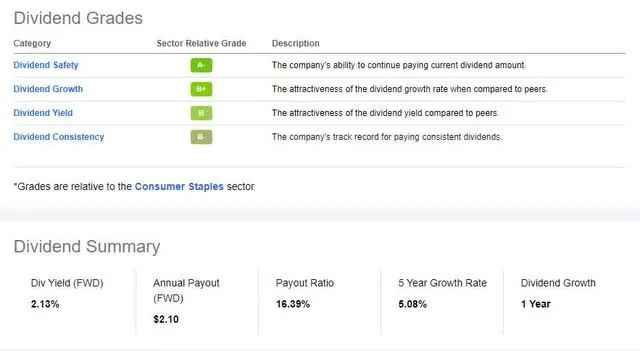

除了BG在价格升值方面具有巨大的价值和机会外,其股息等级也很有吸引力。邦吉的远期股息收益率为2.13%,而且我们看下面的等级,一切都很稳固。根据我的回测,A-股息安全评级表明这只股票很可能避免99%的股息削减。

BG股息等级

潜在的股息安全包括盈利能力、债务、分析师股息估计和修正、势头、经济和行业因素的指标,这些指标可帮助避免可能削减或暂停股息的股票。该指标提供了保存资本和最小化下行风险的最佳方法。

自2021年11月以来,邦吉一直被评为强力买入。凭借连续两个季度的可观收益,BG的收入继续同比增长39.17%。第三季度的141.2亿美元,比大多数食品加工行业高出27.3%,比非周期性消费行业高出17.42%。本季度,该公司的非GAAP每股收益为3.72美元,高出2.3美元;GAAP每股收益为4.28美元,高于3.01美元;收入141.2亿美元(同比增长 39%)超过2.3亿美元。

BG 增长

下注粮食作物的周期性上涨,本身可能不是很好的方向,也许要赚钱还是只能购买期货博弈价格。对于四大粮商,未来的预期还是多元化转型。

因此,现在的ADM和BUNGE业绩可能未必会像粮价一样爆发,但是,从估值的角度看,它们依然很低,都不到20倍的PE,不超过0.5倍的PS,不到2倍的PB,而且,两家公司都有保底的分红,每年2%左右的股息率,很多人也许并不是因为粮食涨价而买入,而只是在加息条件下对这种固定分红公司的投资加大而已。

精彩评论

可以,能想到这个行业已经比大部分的retail强了。提醒一下,看看BG的农场都分布在什么地方,行业里或许有更好的outperformer