美股财报季开启,各企业成绩单纷至沓来。

1-3日,爱奇艺、哔哩哔哩(以下简称“B站”)、微博三家先后发布财报。这三家,一个是“长视频第一股”,过去几年爆款剧集频出;一个是成功破圈的“后浪”,手握“Z世代”流量池;一个是刚刚经历二次上市,在英雄联盟S11、夏奥和冬奥等重大热点事件中再次奠定自己地位的“第一舆论场”。

看似完全不相干的三家企业,其实有一个共同点,就是早期不被看好,中期业绩趋稳,长期值得期待。

从投资者角度来看,这三家谁更具投资价值?

短期来看,股票的价格受到股民情绪、各种消息的综合影响;但是长期来看还是企业内在价值决定的,对于互联网企业来说,这个核心价值体现在用户规模、盈利能力和成长潜力上。

1、高增速对比高质量

从最新的财报数据来看,爱奇艺、B站、微博三家日活跃用户增速都在预期内。

2021年Q4,爱奇艺总订阅会员的日均人数为9700万,同比下降6%;B站日活用户7220万,同比提升34%;微博日活用户2.49亿,同比增长11%。

仅看增速B站遥遥领先,但是从绝对值来看,微博是当仁不让的第一,爱奇艺因为“会员涨价”等缘故导致日活下滑也在预料之中。

撇开用户质量空谈用户规模毫无意义,所以我们也找到了上述三家公司的用户画像进行对比。

一般观念认为,20-40岁的消费者财务独立、更具消费潜力,2022年1月爱奇艺、B站、微博的用户中年龄在24-40岁的用户占比分别为70.17%、20.64%、63.87%。爱奇艺和微博相差不大,而B站的年龄结构与其定位的“Z世代社区”相符。

这些用户有多少是真的付费用户,又有多少是“白嫖党”?易观千帆的数据显示,2022年1月,爱奇艺、B站、微博三家中等及以上消费者的占比分别为70.97%、70.58%和78.3%。但是易观并没有明确给出各阶段用户的实际付费区间定义,所以这项数据仅供大家参考,但可以看出三家中等及以上消费者的差别并不大。

其实付费用户这一指标对于爱奇艺的意义最大,2021年Q4爱奇艺有55.77%的收入来自会员服务,但用户对平台几乎没有忠诚可言,哪家的内容更有吸引力,消费者自会用脚投票,这是视频平台的逃不开的宿命。同期,B站的“大会员”数量同比增长39%达到2010万,也正是付费用户的增加直接推动了B站的流量变现进程,让“出圈”迎来了收获。微博的主要收入来自广告,所以付费用户的指标并不是微博考察的核心。

另一方面,用户黏性也是至关重要。易观千帆数据显示,2021年12月,爱奇艺、B站、微博单用户使用时长分别为150.45分钟、83.45分钟和32.76分钟,这正好对应了三个平台的不同属性,长视频、中视频和社交。

同样是在12月,B站APP人均单日启动次数达到13.17次,位列第一,微博(8.89次)和爱奇艺(8.42次)紧随其后。

仔细看来,三家的用户规模虽不在一个量级上,但是好在各自的用户“纯度”都很高,黏性也不错。

对于爱奇艺和B站两个视频网站来说,用户跟着内容走,内容跟着钱走,所以两家的前期投入都非常高。但是这也没办法,毕竟他们争的不是即时红利,而是持续坐在牌桌上的资格。微博在去年经历了 “清朗行动”、文娱业务转型等关键节点后,“利空出尽”,用户增长趋于稳定,但由于其用户基数已经达到较高水平,跟两家视频平台相比长期增速不占优势。

下一阶段,三家公司不约而同地将发力点定为“从高速增长到高质量发展”,这是一个战略性转变。在国内互联网红利见顶的当下,想复制前几年的高增速已经不太可能,如何稳住基本盘、突出发力点值得管理者深思。

2、盈利的“暗线”

从定性的角度看,微博是三家中唯一实现盈利的,这一点无需质疑。

2021年Q4,爱奇艺营收73.89亿元,同比增长-0.93%;净利润为-17.65亿元,同比增长-15.22%。B站营收57.81亿元,同比增长51%;净利润-20.96亿元,同比增长-148.4%。微博营收约38.95亿元(6.16亿美元),同比增长20.04%;归母净利润约7.31亿元(1.157亿美元),同比增长298.5%。

只看增速的话,微博是唯一一家营收和归母净利润都正增长的企业,这在全球资本市场充满不确定性的前提下,明显优于另外两家。

non-GAAP(非美国通用会计准则)下,爱奇艺、B站、微博三家Q4净利润分别为-10亿元、-16.60亿元和12.35亿元(1.955亿美元),这一数据可以更直观的反映出企业经营状况,爱奇艺亏损收窄,B站亏损大幅增加,微博则同比略降了8%。

爱奇艺和B站的亏损已经是个老生常谈的话题了,为了解决连年亏损的问题,爱奇艺在2021年12月进行了大裁员,据报道裁员比例在20%至40%之间;B站董事长陈睿在电话会议上也提出,“近期资本市场动荡,股价波动,但市场和人力成本的投入压力缓解。公司会借此机会,控制支出,降本增效。”

一边是爱奇艺、B站“开源节流”,另一边微博在“扩列”。除了已经稳定的盈利模式外,为了寻求更大的空间,微博尝试寻找新的增长点,将电竞与体育纳为其重点布局的垂直内容,并从中吸引更多用户和广告主。

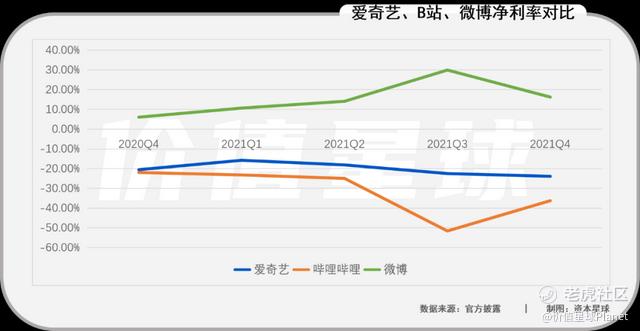

与利润对应的是,2021年Q4,爱奇艺、B站和微博的净利率分别为-23.89%、-36.25%和16.25%。

究其原因,还是和爱奇艺与B站的商业模式有关。爱奇艺最大的问题是内容制作成本太高,会员涨价后也很难cover住成本,反而会造成“曲高和寡”的局面,把更多人拒在门外。B站过去几年始终没有找到特别好的盈利切口,所以商业化始终不理想,游戏虽然可以赚钱,但是版号难题也一直存在。

微博的模式更加单纯,靠广告+增值服务赚钱,做品牌方和用户的“中间人”。疫情之下,企业主更加强调品效合一,投放的转化率和互动性成为重要指标,这让微博这个唯一的广场式社交平台成为“必选项”,使品牌客户始终无法离开微博,转投其他新秀。

3、谁更适合投资?

爱奇艺、B站、微博三家,分别是长视频、中视频和社交领域的佼佼者,从市占率和用户口碑来看都具有独特的竞争力。

但作为投资者,大家更看重的是三家未来的前景。

从账面上来看,爱奇艺连年亏损,但是它仍是百度流量的重要入口之一。爱奇艺此次财报也释放了一种“转型”的信号,这种转型就是前面我们所说的“从高速增长到高质量发展”。

长视频行业经历十余年发展,已度过了跑马圈地的早期阶段,而是到了挖掘长内容价值的阶段,强调投入与产出的平衡。

无独有偶,B站首席财务官樊欣最新财报电话会议中也强调,通过提升单个MAU的变现率和控制运营费用,在2022年开始全年non-GAAP运营亏损率同比收窄,中期目标于2024年实现non-GAAP盈亏平衡。

微博也将主要精力放在经营效率提升上,“我们2021年的营收突破20亿美元,经营效率得到进一步提升。2022年,微博将继续提升自身产品功能,丰富平台内容生态,服务更广泛的用户群体。”微博首席执行官王高飞表示。

过去的一个季度里,三家企业核心业务趋于稳定,下一阶段“降本增效”后,赚钱成为共同的目标。不管是爱奇艺和B站的给出的盈利时间表,还是微博求稳增长的态度,都在一定程度上显示出疫情给企业增强了现金流意识。

同样,各家也存在不同的风险项。最近4年,爱奇艺的平均付费用户收入一直在涨,但会员数量却在下降。创始人龚宇也曾对外承认:“因为内容的缺失,导致了会员数量下降。”

B站在资本市场一路高歌,但“福兮祸所伏”。今年1月,B站月活已突破3亿,根据B站定义的Z世代(1995-2009)目标客户群体,再考虑当前我国人口的年龄结构情况,B站的用户增长可能快要触顶了。

微博的风险点也很明显,如广告主需求弱于预期、流量平台广告竞争超预期(抖音、快手等平台的流量撕扯)、监管政策风险等。

综上,一方面爱奇艺、B站、微博三家在不同领域都有独特的竞争力,用户规模也是垂直赛道中的头部,值得长期期待;另一方面,三家自身的弊病也摆在明面上,内容、用户、客户的三重“围城”持续优化仍在路上,政策监管风险也不得不考虑。

从投资角度来看,B站股票发行后,股价经历了四个阶段变化。底部的调整蓄力是第一阶段,上升是第二阶段,股价到157美元之后就回调了,再从底部冲到125美元,形成一个“双高峰”的曲线。

爱奇艺的股价图形则相反,它在高位调整以后并没有如愿开启阶段一,反而从顶部直接跌下来,一直下到4美元。这样的颓势主要还是因为公司一直亏损,但是参照海外Netflix(奈飞)的模式,爱奇艺仍有“起飞”可能。

微博自美股上市以来也经历了蓄力、上升、回调三个阶段,回调后也有一波小幅拉升,只是推力不足,没有冲到更高的位置。

长期来看,爱奇艺亏损有所收窄,随着付费观念加强和爆款的制作,公司有望实现盈利。通过这段时间的开源节流打正现金流,盈利后就可以腾出手来开展下一阶段的工作,也就是九个字:出精品,弱广告、强用户。

B站更有想象力,但是不确定性也大。在用户习惯未定型的同时,B站的业务结构也尚不稳定,过去的8个季度里,B站各业务的收入比重一直剧烈变化,难以用货币化锚进行厘定和追踪。

相比之下微博最稳定,有成熟的盈利模式,有持续良性增长的潜力。“热点+社交”这一战略逐步落实下来,让微博能够在维持大规模月活基数的同时,深挖黏性用户带来的价值。这也就解释了为何微博的广告业务能够在大盘承压的情况下维持高位增长,甚至能够向新领域扩张。

不同的投资标的适合不同的投资者,以上三家谁更值得持有,投资者可自行考量。

(作者 | 万佳)

精彩评论