根据我国第七次人口普查的结果,2020年我国生育率降至1.3,首次低于1.5,生育率处在较低水平。为改善我国人口结构,我国提出进一步优化生育政策,实施一对夫妻可以生育三个子女政策及配套支持设施,改善我国人口结构、落实积极应对人口老龄化国家战略,保持我国人力资源鼎富优势。

今年的“两会”再一次对“三孩”生育政策进行了重要表述:要完善三孩生育政策配套措施,将3岁以下婴幼儿照护费用纳入个人所得税专项附加扣除,发展普惠托育服务,减轻家庭养育负担。同时,今年全国两会有关鼓励生育的提案数量大幅增加。

三孩政策的放开,将会为多行业带来红利,其中奶粉行业也会受到政策利好。一方面三孩政策放开一定程度上能提高出生率,能够增加婴幼儿奶粉的市场总容量,助推奶粉行业未来的发展;另一方面也能给市场投资者带来信心。

提到奶粉,大家都会想到进口奶粉和国产奶粉,在经历了2008年的三聚氰胺事件后,消费者对国产奶粉的信心大受打击,导致国产奶粉销量急剧下滑,进口奶粉份额提升。2008年至2015年是国产奶粉品牌失去的7年。08年之后,政府以及相关协会积极采取各种促进行业复苏的政策,对奶粉行业监管不断趋严、标准不断提高,重振了国产品牌的份额。如今在母婴渠道兴起、政策利好的释放下,更是展现较强的发展潜力。国产奶粉是否已经挽回消费者信心,再次迎来发展的春天?当前我国奶粉行业的竞争情况如何?

行业集中度提升,国产奶粉品牌份额逐渐回升

我国的国产奶粉品牌在2007年占据了约60%的市场份额,位居第一的三鹿奶粉市占率更是高达18.26%,销售额达100亿元,三聚氰胺事件过后,三鹿退出市场,消费者也更青睐购买进口品牌。2016年6月,《婴幼儿配方乳粉注册管理办法》出台,规定对本土和进口的婴幼儿配方奶粉实行注册管理。注册制实行后,市场准入门槛提高,许多中小品牌退出市场,行业迎来了洗牌。这是国产奶粉份额的冰点,在加速了行业整合后,国产奶粉份额集中度逐渐提升。

根据Euromonitor数据,2011年至2015年,国产婴幼儿奶粉市场的CR10从66%降至59%,2016年最低点时只有19%。注册制实行后,2020年,CR10已经上升至16.9%,其中中国国产品牌在CR10的占比中达到38%。预计国产品牌的销售占比仍会持续提升,国产品牌正逐渐挽回消费者的信心。

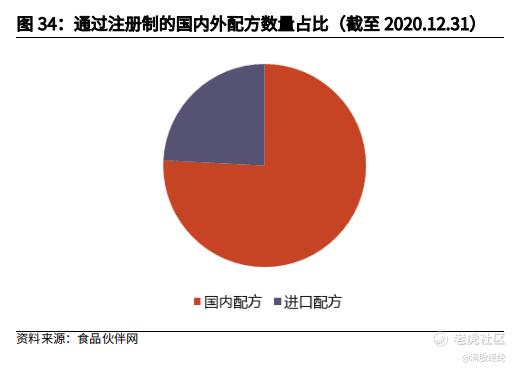

再从注册数量的角度,截至2020年12月31日,共有境内的117加工厂的992个奶粉配方通过了注册,其中境外的有52加工厂的319个奶粉配方通过了注册。只有获得配方注册的产品才能继续销售。从国产和进口的注册数量来看,进口奶粉数量仅占24.3%,而国产奶粉的注册数量占76.7%。

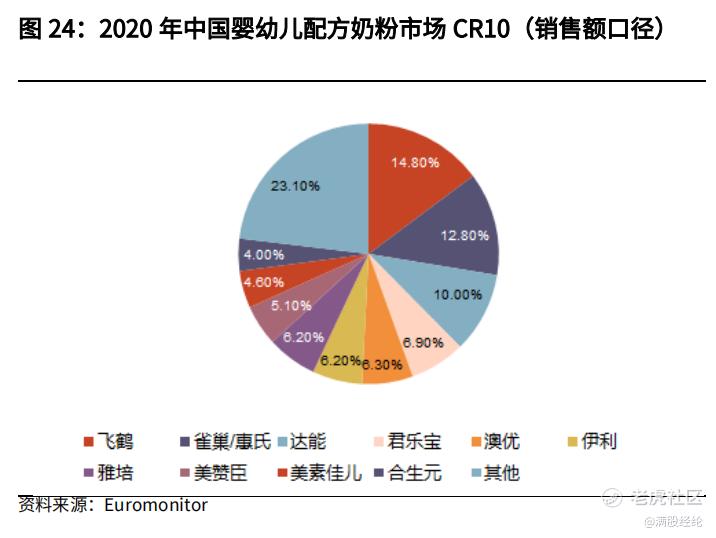

根据Euromonito数据显示,2019年我国奶粉市场规模约达到1755亿元,初步测算2020年规模将达到1885亿元。其中,十大品牌分别为飞鹤、雀巢/惠氏、达能、君乐宝、澳优、伊利、雅培、美赞臣、美素佳儿、合生元。CR10中有5个国产品牌,其中,2020年飞鹤以14.80%的市占率超过惠氏的12.8%成为行业第一。达能、君乐宝业绩澳优的市占率分别为10%、6.9%和6.3%。

婴幼儿食品《新国标》出台,高标准持续促进国内奶粉品质提升

为了进一步提升国内奶粉的品质,加速行业高端化进程,政策出台的脚步并没有停止。2019年,国家出台了《国产乳粉提升方案》,提出婴幼儿配方奶粉自给率达到60%以上的目标,鼓励国产企业在生产婴幼儿配方奶粉中使用鲜奶,同时也鼓励乳粉企业进行整合收购和在海外收购优质资产,强化国产品牌竞争力。

2021年,新国标紧接着出台。2021年3月,国家卫生健康委、市场监管总局联合印发 2021 年第 3 号公告,发布 50 项新食品安全国家标准和 4 项修改单,其中包括对婴幼儿食品企业影响重大的《婴儿配方食品》(GB10765-2021)、《较大婴儿配方食品》(GB10766-2021)和《幼儿配方食品》(GB10767-2021)3 项营养与特膳食品标准。

与旧国标相比,新国标在奶粉的蛋白质、碳水化合物、微量元素以及可选择成分等部分作出了更为严格的规定,调整后的标准甚至比欧美的标准更加严格,标志着我国对婴幼儿配方奶粉的生产要求达到了国际先进水平;同时,在新国标的严苛要求下,国产奶粉的整体品质有望进一步提升,加速行业高端化进程。新国标有两年的缓冲期,将于2023年2月22日正式实施。

总体来看,在国家政策的不断出台以及行业监管不断趋严下,近几年来,我国的国产品牌奶粉复苏明显,婴幼儿奶粉进口数量增速自2018年起就出现明显下滑,消费者对国产品牌的信任危机正逐渐被修复。此外,一些优秀的企业脱颖而出,自08年以来,国产品牌首次超过进口品牌登顶国内奶粉份额的榜首,相信未来国产的份额仍将持续提升,国产奶粉品牌重现08年以前的盛景或将指日可待。

精彩评论