文 | 螳螂观察

作者 | 陈小江

Shopee法国站(shopee.fr)停在了3月6号,从上线到关停不过四个月,这对一直演绎增长神话的Shopee来说,并非好兆头。

对Shopee母公司Sea而言,不好的消息,似乎从Shopee法国站上线后,就接踵而至——亏损扩大、股价大跌、腾讯减持、Free Fire在印度遭禁......

去年10月,Shopee法国站上线运营。而从去年10月19日后,Sea的股价就开始断崖式暴跌,从最高点372.70美元跌到97.44美元(3月4日收盘价),市值跌去近74%。

(Sea的股价走势,截图来源:富途牛牛)

Shopee是Sea的三大业务之一,也是其高市值的最重要支撑。资本市场对Sea的担忧,除去Sea各种流年不利之外,也有Shopee发展不及预期的影响。

(Sea的三大业务)

关停法国站之外,Shopee平台佣金率变高也引发不少卖家不满,再加上母公司Sea股价“跌跌不休”。可以看到,过去几年疯狂“跑马圈地”后,Shopee快速增长背后隐忧不少。如今Shopee开始调整打法,这对Shopee以及整个东南亚电商格局来说,也是一个重要转折点。

一、败退法国, Shopee按下“暂停键”

2021年,Shopee加速扩张,从东南亚加速向拉美、欧洲、印度等市场渗透。包括3月进墨西哥、6月上线哥伦比亚站和智利站、8月进印度、9和10月分别开通波兰站、西班牙站和法国站等。

法国站的关停,按下了2021年以来Shopee加速扩张的“暂停键”,背后原因有三:

第一,资本市场不愿再为Shopee及Sea烧钱扩张政策买单。

去年9月10日,Sea宣布出售股票和债券筹资63亿美元,用来支持全球扩张和收购后,股价一度大跌。

3月1日,Sea公布2021年第四季度及2021年全年财报,数据显示,2021年第四季度Sea营收超出市场预期,同比大幅增长105.7%。但其净亏损扩大至6.61亿美元,同比扩大近20%。营收大涨、净亏损扩大,于是股价再次大跌超13%,市值一日跌去超100亿美元。

其中,依靠烧钱扩张、补贴用户的电商业务Shopee是亏损的主要“元凶”——2021年Q4,经调整后EBITDA亏损高达8.77亿美元,电商业务的经营亏损率从51% 扩大到了59%。

这也意味着,Shopee以往通过烧钱扩张规模,带动Sea市值增长的故事,在资本市场遭到质疑。

第二,承担“造血”的游戏业务受阻,现金流不断承压。

目前Sea的利润仍全部由游戏业务贡献,为其它两大业务输血,但如今游戏业务也出现颓势。

财报显示,2021年第四季度其活跃和付费游戏玩家环比下滑10% 和17%,游戏流水也仅仅同比增长9%,基本陷入停滞。不久前,Sea Garena旗下游戏Free Fire在印度遭禁,更是加深了市场担忧。

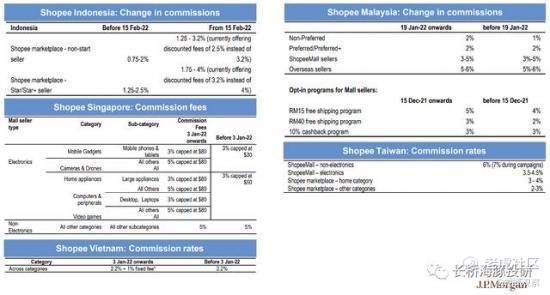

“造血”受阻,Shopee扩张暂停不难理解。事实上,除关停法国站“收缩减亏”,Shopee还在加速“造血增收”。比如提高佣金率,据JPM统计,Shopee正在东南亚市场加速变现步伐,将在多个市场提高佣金率0.5%-1%。

第三,疯狂扩张后,Shopee需多线作战,四面受敌。

除了关停的法国站,在印度、巴西等站点Shopee同样受挫。

不久前,Sea Garena旗下游戏Free Fire在印度遭禁后,印度全国贸易商联合会(CAIT)致公开信要求将Shopee也加入封禁名单也引发了投资者的担忧——Shopee是否会步Free Fire的后尘失去印度市场?

在巴西市场,巴西政府将跨境电商产品关税提高至60%、需要支付17%-25%的流转税、巴西圣保罗消保机构还要求Shopee为产品提**地证明等政策,也让Shopee卖家在当地成本急剧增加,在与当地电商平台竞争中承受更大压力。

此外,作为Shopee大本营的东南亚,同样劲敌环绕,面临Lazada、TikTok、以及众多本土平台的挑战。老对手Lazada就不多说了,是其最大的劲敌。而新对手TikTok也不容小觑——不久前TikTok Shop(小店)新增泰国、越南和马来西亚站点对商家开放后,加上此前的印尼,TikTok Shop目前全球6个站点中,有4个在东南亚地区,将是其接下来发力的重点。

正是在上述三重压力下,Shopee不得不按下了快速扩张的“暂停键”。

二、“基因”不同, 东南亚电商三路竞技

扩张按下“暂停键”后,Shopee接下来的重点是“守江山”,尤其在大本营东南亚地区。

在东南亚,Lazada是Shopee的最大对手,TikTok电商则是潜在的另一个大对手,三者背后分别是阿里、腾讯和字节跳动。由于“基因不同”,三者电商路径也不一样,其电商形态也好比国内的淘宝和天猫、拼多多以及抖音。

先看Shopee,与拼多多发展路径类似。在东南亚,其诞生于Lazada之后,成立之初各项基础和规模都不如Lazada,这也注定其只能“另辟蹊径”——比拼多多更拼多多。

Shopee跟拼多多一样,也是从下沉市场起家,卖家以中小商家、工厂店为主,打法以“补贴+低价”为主,用流量驱动,因此又被称为“虾多多”。在Shopee上,低价是最大利器,甚至有一大票“拼多多买进、虾多多卖出”的卖家存在,其价格内卷可想而知。

借助巨额补贴,Shopee通过低价引流,也实现了快速扩张。《蓝海亿观网》认为,Shopee能在GMV上力压Lazada,制霸东南亚,很大程度是靠“烧钱”换来的流量。

而烧钱扩张,也让Shopee自成立以来,一直未能盈利,连带母公司Sea连年亏损。不断扩大的亏损、再加上腾讯减持、Free Fire在印度遭禁等,让Sea过去4个月股价大跌。

相比而言,Lazada更注重品牌和用户体验,在电商基础设施上投入和布局更多,更偏向技术驱动。

这跟阿里基因有关。深耕电商多年,阿里熟知电商行业发展的每一个“坑”,也能预判东南亚电商未来发展趋势——低价、人海战术早期内会带来增长,但长远来看还得靠技术筑牢护城河。

因此,Lazada很注重技术、物流、支付等配套基础设施建设,并为此投入巨大资源。如早期组织一支300多人技术团队、耗时半年,通过“Voyager”项目将Lazada的技术平台全面升级为阿里技术引擎。

如今Lazada卖家在东南亚各国通用一个APP,通过功能迭代的卖家工作台,就能实现智能切换到不同国家页面,在同一套系统下,各项数据能互相打通,跟此前的技术大升级就息息相关。

此外,Lazada还建成了目前东南亚地区电商平台规模最大的已有物流网络,也是东南亚第二大B2C物流网络。自有物流带来的确定性,无论对商家运营效率,还是消费者体感,都有优势。

如今,在各项基础尚不完善的东南亚,Lazada能让双11、双12等年度大促平稳顺畅运行,离不开此前在技术、支付、物流等多方面的布局支撑。

最后看TikTok,与Shopee一样,TikTok是玩流量的高手,两者走得都是流量驱动的路径。不同点在于,Shopee是通过低价引流,而TikTok本身积累了大量原生电商消费人群,这让其具有很大的电商潜力。去年9月正式推出TikTok Shopping后,TikTok电商也按下了“加速键”。

TikTok Shopping主要包括TikTok Shop(抖音小店)和TikTok Storefront(合作店)两种类型。目前在东南亚推进的是TikTok Shop——商家开通后可连接第三方电商平台。

跟抖音一样,短视频+直播带货也是TikTok电商的核心玩法。与国内直播电商如火如荼不同,目前在东南亚还处于起步阶段。现在TikTok电商也不是Shopee和Lazada的正面对手。不过参考抖音电商发展路径,未来少不了正面对战。而由于同样靠流量制胜,Shopee和TikTok之间的比拼可能会“内卷”。

如今,Shopee发展受阻,对Lazada和TikTok来说也是新机遇。

三、 Shopee受阻, 三方缠斗凭啥争胜?

Lazada、Shopee以及TikTok电商等不同电商形态的出现,也意味着,东南亚电商用短短几年时间,便走过了国内电商近20年的模式发展之路。

Shopee的困境在于,从发展模式看,将中国电商形态“搬到”东南亚,问题不大。Shopee的GMV仍在快速增长。但忽略了一个问题,东南亚地区的物流、支付等电商基建,跟国内不可同日而语。

因此,即使同样是砸补贴,但在发展之初,由于物流等基础设施不完善,Shopee的毛利率要远低于拼多多,Shopee也越扩张越亏损、很难扭亏。

低价模式不仅平台没钱赚,商家也利润有限。有卖家就表示,Shopee的东南亚物流十分昂贵,已经到了卖不起的程度,因为本身卖的是薄利低价产品。且随着竞争加剧、流量变贵后,Shopee卖家利润变薄,导致大批卖家出走Shopee。而这也是Shopee加速全球扩张的另一个原因——在东南亚地区,通过低价模式,赚钱不容易。

所以,全球扩张受阻,母公司输血变难,通过提升佣金率,增强平台盈利能力,是Shopee为数不多的选择之一。去年年底,Shopee调整了平台佣金费率,从2022年1月1日起执行,对新卖家和大卖家影响最大。

一方面,2022年新入驻卖家不再享受免佣优惠政策,而是改为返佣。另一方面佣金费率收取,从之前阶梯递增的5%-6%,统一调整为6%,不再扶持大卖家,大卖家比以往要多交0.5%-1%的的佣金。

按照其此前月订单总金额达到及超过200万美元,即可享受5%的佣金费率来看。新政策下,这类卖家至少要多交2万美元的佣金,不是一笔小费用。

Shopee的目的很明确,提高平台收入,提升盈利能力,毕竟钱不够烧了。

相比烧钱扩张的Shopee,砸钱做基础的Lazada似乎更从容。由于东南亚电商发展起步晚于国内,早期粗犷式发展,对基础设施要求相对低一点,但随着消费升级,商家对运营效率和买家对消费体验的要求会变高,这时就考验技术和物流等比拼,这是Lazada擅长的。

比方说,Lazada用一个APP切换不同国家,智能展现不同内容,连接东南亚六国不同的消费者。这给商家和用户间的交易带来巨大便利,如商家可以一店卖多国,不管是推广卖货,还是用户运营,数据打通的同一套系统,无疑对商家更友好——操作更方便、效率更高、大数据能能将算法“喂得更饱”,帮助商家进行更精细的运营。

反观Shopee,其卖家要触达东南亚不同地区消费者,需要借助不同的APP。此前外界一度认为这样会更加本土,但实际上却给商家带来更大运营效率上的压力。且随着数字化程度深入,压力会不断增加。

物流更不用说。Lazada庞大的自建物流体系,不仅能给平台创收留下想象空间,最重要的是让电商服务变得确定化,是提升买卖双方体验的利器。借助几乎能送到东南亚六国每一个渔村的物流网络,在Lazada购物的消费者选择变得更丰富。而对卖家来说,平台自有物流覆盖面积广、送货速度快和服务有保障,商流与物流可以发挥协同优势,在电商服务上有更多发挥空间,而并非仅仅是“比价”。

此外,依托物流优势,Lazada在东南亚首创“货到付款”的现金支付方式,并建立东南亚最大的货到付款服务网络。由于采用阿里技术引擎,Lazada是东南亚电商首个推出“边买边看”直播服务的,这些都是完善的技术和基础设施带来的优势。

目前,在东南亚,TikTok电商与Lazada和Shopee还没有产生“正面冲突”。但随着直播电商在东南亚地区快速普及,被消费者认可之后,TikTok的电商潜力也将被大大释放,未来也有可能屏蔽第三方电商平台,都未可知,将成为另一个重磅对手,尤其是对同属流量型玩家的Shopee来说。

不过,不管怎样,从中国电商的发展历程来看,随着电商行业不断发展,电商行业的流量将越来越贵,到最后还是电商平台还是拼效率、服务和体验。

而数字化技术、物流等已被国内玩家证实是构建电商平台护城河的关键要素,而这些也将是东南亚三强未来争胜的关键。

*本文图片均来源于网络

此内容为【螳螂观察】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

螳螂观察:

•泛财经新媒体。

•微信十万+曝文《“维密秀”被谁杀死了?》等的创作者;

•重点关注:新商业(含直播、短视频等大文娱)、新营销、新消费(含新零售)、上市公司、新金融(含金融科技)、区块链等领域。

精彩评论

Tiktok lazada