本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

近日,“股神”巴菲特旗下公司伯克希尔公布了2021年四季度和全年的业绩报告,一年一度的致股东信也随之出炉,这是巴菲特写给股东的第57封信。

这封信意义非凡,99%的人都没有看懂。这封信不仅是57封信中最短的,而且今年的基调非常异常且充满阴郁。

有分析人士“委婉”地称,这封信充满了感性色彩。

股神仿佛在通过这样特殊的方式,努力暗示着什么。

首先,在信的第一部分,股神一开场就先向美国投资者致谢:

我们通过股票市场来投资,因为有时确实可以用便宜价格买到非常优秀的企业。这种“守株待兔”的做法在谈判交易中太罕见了,也不太会普遍存在。但在二级市场,可以随时交易,错了也容易纠正。

随后,在信的第二部分,巴菲特又开始感谢美国、并强调伯克希尔与美国同呼吸共命运。

首先巴菲特强调伯克希尔与美国经济基础设施的密切关系:

许多人认为伯克希尔是一个庞大而有点奇怪的金融资产组合。事实上,伯克希尔拥有并运营的美国“基础设施”资产——在我们的资产负债表上被归类为不动产、厂房和设备——比其他任何美国公司都多。

虽然这一优势从来不是我们追求的目标,但是这已经成为事实。截至年底,伯克希尔的资产负债表上所记录的国内基础设施资产价值为1580亿美元。

然后,巴菲特强调了伯克希尔为美国做的贡献:

伯克希尔每年都要缴纳大量的联邦所得税。2021年我们就缴纳了33亿美元,而美国财政部报告的企业所得税收入总额为4020亿美元。此外,伯克希尔还缴纳了大量的州税和外国税。

可以说,伯克希尔的股东们“坐在办公室里都能为美国做贡献”。

在信的第三部分,巴菲特的基调突然开始变得“阴郁”,担心未来灾难性事件增加,但强调伯克希尔的保险业务,是面对灾难时的最佳伙伴:

关于伯克希尔保险业务,我最后想说的是:我认为伯克希尔的保险浮存金虽然长期而言大概率不会出问题,但远不能保证不会出问题;因为我可以肯定的是,预计未来几年公司会出现承保损失,而且涉及金额不小。

当然,伯克希尔在应对灾难性事件方面的能力是其他保险公司无法媲美的,而且这一优势在我和查理离开后还将持续保持下去。

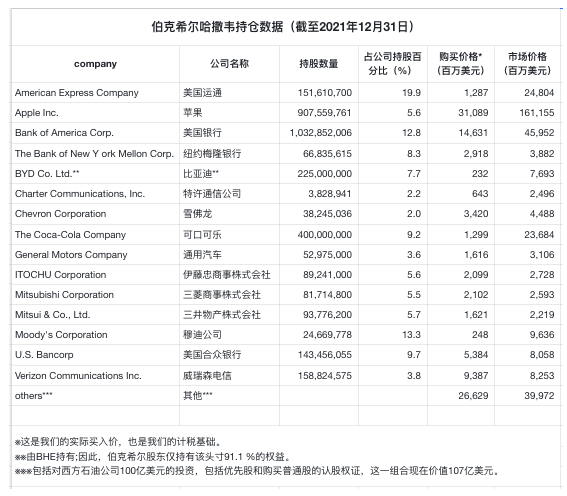

接着股神在信的第四部分,才开始讨论具体业务,这次巴菲特讨论了自己持有的“四大金刚”。

所有人都只关注巴菲特在公开交易市场上的“操作”,但很少人注意巴菲特一直控股、非公开交易的主要的美国“基础设施”:

保险(金融)

苹果(通讯)

BNSF(铁路运输)

BHE (能源)

在这“四大金刚”中,只有苹果是“公开持有”的非控股公司。

持仓分布上,大家关注的公开市场交易的巴菲特持仓,只占总管理资产的⅓,而伯克希尔的总管理资产已经近一万亿美元,除去1500亿现金,3500亿美元公开市场持仓,6000亿美元的资产都是非公开交易的公司股权,而且控制美国的运输、能源和通讯等关键基础设施,跟美国国运绑定。

在第五部分,巴菲特又再次回到了伯克希尔跟美国国债的关系:

伯克希尔的资产负债表包括1440亿美元的现金和现金等价物;其中,1200亿美元以美国国债的形式持有,全部在一年之内到期。1%的公开市场中的国债,有大约半数资金来自伯克希尔。

但话锋一转:

但1440亿美元,会不会太多了?我向你保证,这笔巨款并不是爱国主义的疯狂表现。查理和我也没有失去对“拥有一家企业”的压倒性偏好。

在第六部分,巴菲特强调,现在市场上已经没有便宜货了:

长期低利率推动所有生产性投资的价格上涨,无论是股票、地产、农业、原油等等。其他因素也会影响估值,但利率始终很重要。我们创造价值的最后一条途径是回购伯克希尔的股票。

在过去两年中,我们回购了外部流通股的9%,总成本517亿美元。

注:如果没有回购动作,现在巴菲特手上现金将高达2000亿美元。

在第七部分,巴菲特又做了一件几乎从未做过的事情:大胆预测未来。

我冒险做出一个罕见的预测:BNSF未来一个世纪,成为伯克希尔乃至美国最核心的资产。

注:BNSF即美国伯灵顿北方圣太菲铁路运输公司,其为北美洲最大的铁路之一, 拥有51500公里的运营网络, 遍及美国的28个州和加拿大的2个省。BNSF每年运送超过500万个集装箱和拖车,亦被公认为世界最大的铁路多式联运承运公司。

2009年11月3日,伯克希尔以340亿美元收购伯灵顿北方圣达菲公司的所有已发行股票,公司退市完成“私有化”——想要间接持有这样的公司,只能购买伯克希尔股票。

而巴菲特在这次信中强调的“四大金刚”之一BHE,也是一家掌控美国能源重要领域的公共事业公司。(作者:乐鸣 ,华尔街见闻)

精彩评论