过去一年,以银行股为首的价值股表现不俗,美国银行业指数$KBW区域银行业指数(KRX)$全年上涨33%,跑赢标普(27%)。

截止本周二,五大银行均已公布四季度财报。鉴于交易收入普遍下滑,同时市场担忧大型银行可能因成本问题削弱明年盈利,银行股季后都出现较大幅度下跌。

随着财报季开启,高通胀和加息背景下,市场从杀估值加速转向杀业绩阶段。银行整体保持趋势性向上的同时,走势因自身业务结构和对成本管控出现了分化。

在利率趋升环境下,现在的市场正面临估值、业绩双杀的局面,不论是价值股还是科技股,投资者都不能忽视业绩与增速匹配度。

那么,Q4银行股财报有哪些值得关注的点呢?

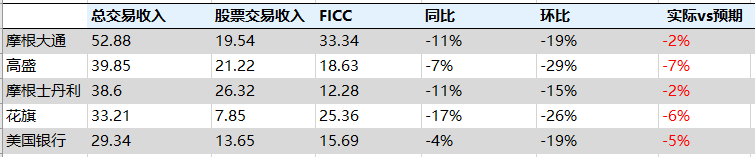

1.五大银行交易收入都要弱于市场预期

银行的交易业务反映的市场的波动情况。上半年交易类银行整体跑赢消费类银行,但从下半年开始,市场交投热情从高位回落,固收类业务和股票交易业务均有不同程度下滑,不过股票交易业务还是强于FICC,这与此前判断保持一致。

从本季度来看,银行交易收入更多受到FICC业务的拖累,也就是债、汇和大宗商品交易下降较为明显,并且FICC占比较高的$摩根大通(JPM)$ 和$花旗(C)$ 受影响较大。$高盛(GS)$ 的FICC业务表现是同行中最好的,$美国银行(BAC)$ 和高盛的FICC收入降幅要小于摩根大通、$摩根士丹利(MS)$ 和花旗集团10-20%的降幅。

股票交易收入反而比较抗跌,但也只有仅大摩同比正增长,当然这里面包含了一笔价值2.25亿美元的战略投资收入。整体看,股票交投规模维持在相对高位的水平。

交易的繁荣来自贯穿全年的高波动率,具有一定的周期性。放眼2022年,虽然这种波动不会骤降,但整体振幅将有所收敛。

2.投行业务全年维持高景气度

2021年,创纪录的IPO活动提振了大银行间的投行业务收入。根据数据公司Refinitiv统计,扣除特殊目的收购公司(SPAC)部分,2021年全球发生了2097宗IPO,共集资4020亿美元。与2020年相比,集资金额上升81%,数量增长51%。

四季度,高盛、摩根大通、花旗和美银投行收入均超过预期,高盛和摩根大通以及花旗集团在绝对收入方面领先,同比增长在30-40%之间。摩根士丹利是唯一一家投行业务收入增速低于上年同期的公司,拉长视角的话,大摩投行收入去年也实现了43%的高增长,创出记录。

同交易业务类似,高涨的热情背后也有隐忧,投行业务的风险点主要来自跨国监管风险以及流动性收紧预期,2022年IPO市场降温也是大概率事件,并购融资活动也会明显减少。

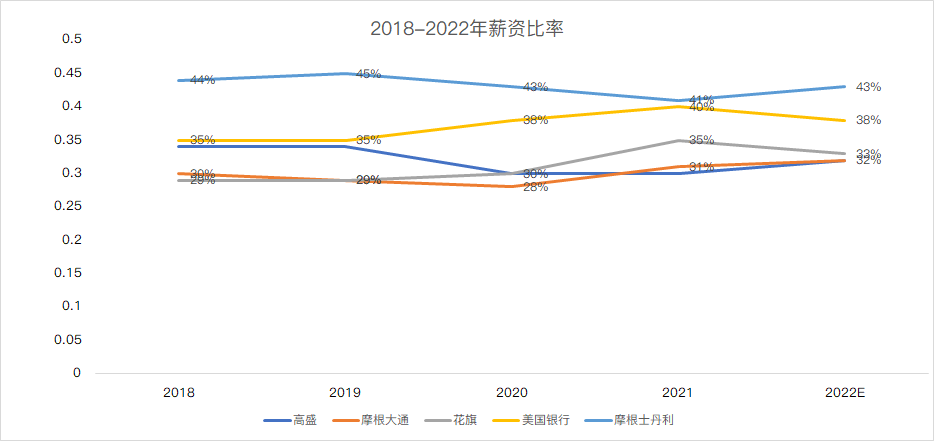

3.盈利受到多重因素制约,人才争夺战一触即发

本季度,银行业面临的普遍问题是经营开支高企对利润的侵蚀。过去一年,五大投行竞相提薪,共向员工共计支付了约1420亿美元薪酬,比2020年增加了180亿美元,同比增长近15%。

目前看,摩根大通和高盛暴露出的人力成本上升问题并不是一个全行业的趋势,对每个企业的影响不尽相同,这与每个企业的薪金政策、薪资结构都有关系。

像高盛、摩根士丹利,包括瑞信、德意志银行的薪资水平仍低于2020年之前的水平。与同行相比,交易类银行更专注于资本市场、财富和资产管理,具备扎实的人才储备,即便人力成本压力存在,也不会过度削弱盈利。

比如摩根士丹利虽然是五大银行中薪资比率最高的,Q4的薪酬开支达到54.87亿美元,但与去年同期比较仍基本持平,显著低于分析师一致预期的59.8亿美元,四季度摩根士丹利的成本管控也是五大行中最出色的。

不过必须承认,2022年全球投行的薪酬比率可能会进一步上升,今年美国大银行将在薪酬和福利上增加支出,因为通胀压力、疫情风险和劳动力市场紧张迫使其不得不提高薪资,才能招到和留住员工。投行间的人才争夺战不会停止,尤其是面对新金融科技公司的竞争压力之下,人力成本越来月成为是不可忽视的因素。

银行的盈利最终还是取决多方力量:1)经济复苏程度。从近几个月的经济数据看,经济复苏并不是一帆风顺,美国2022年经济增长预期也被下调,至少在今年一季度不会看到明显的复苏态势,高通胀也会让复苏进程变得曲折,这会直接影响信贷需求和银行盈利能力;2)疫情初期,银行为了潜在坏账水平的增加,在2020、2021年计提了大量的坏账准备金,今年坏账拨备减少也会直接影响利润;3)回购和股息派发。2021年,银行回购趋于正常化并加码派息,增厚ROE、EPS这样的盈利指标,经济复苏期下会放大杠杆效应,这在一定程度上撑起了银行股价。

4.综合型银行有望跑赢交易型银行

如上面我们提到的,随着美股市场从过热回到常态,交易收入已经从峰值开始回落,这种趋势随着加息和缩表进程更加强烈,各大投行相关交易业务和投行业务将面临更大的挑战。

另一边,经济复苏和信贷需求,长端利率上升扩大净息差,从而推升利息收入,因此综合性银行会逐步缩小与交易型银行的差距。

对于2022年,多次加息预期、经济复苏仍是我们看好银行板块的大逻辑;股、债、汇和大宗商品市场波动率下降,银行交易收入放缓,银行对内部成本管控以及来自同行的竞争可能会成为不确定因素,这在几大银行的电话会议中也均有提到。

一旦开启加息周期,传统的综合性银行(摩根大通、美国银行)的业绩弹性开始显现,将跑赢同行和市场。

精彩评论