本周交易

无

目前持仓

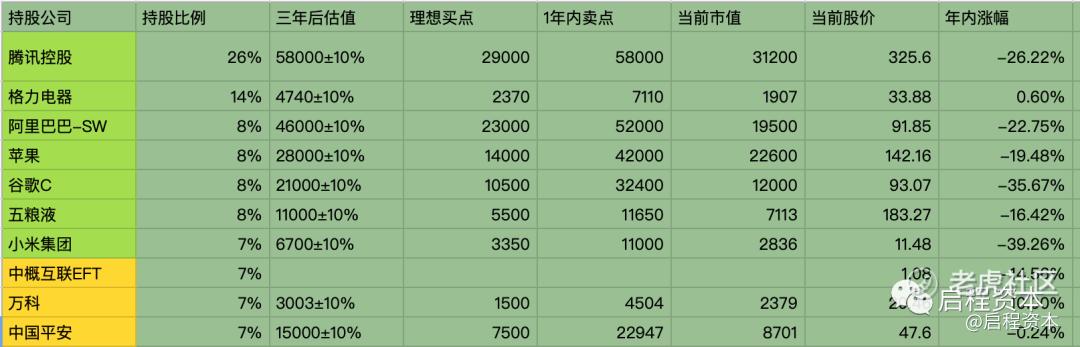

目前十大持仓:腾讯26%,格力电器14%,阿里巴巴8%,苹果8%,谷歌8%,五粮液8%,小米集团7%,中概互联EFT7%,万科7%,中国平安7%。目前十大持仓占比七成,还有三成观察仓仓位。仓位占比有变化,是股价上涨或下跌影响了持仓占比,本人并没有做买卖操作,呆坐看其变化。

本周持仓情况

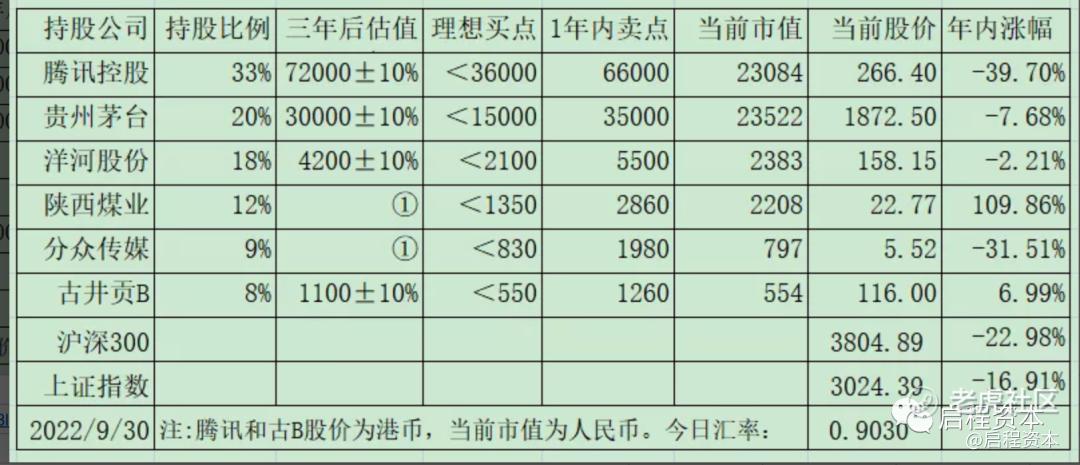

在估值方面,对格力、万科、中国平安调低了三年后的估值,原来是按33倍市盈率,进行的估值,看到一个球友,也是用的老唐估值法,用的是15倍市盈率,虽然不符合all cash is equal,但这三支股票成长性确实不足,用15倍市盈率作为中枢,比价合理。这样调低后,买点安全边际更大一些。

有不同看法的欢迎留言讨论。

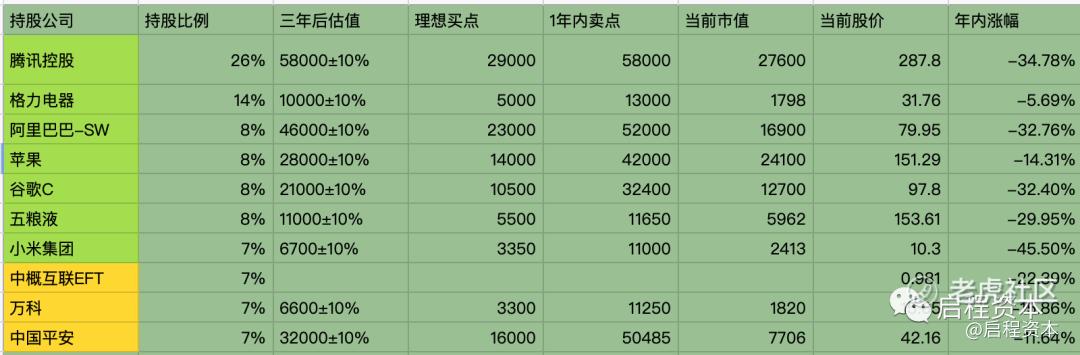

上周持仓情况

收 益

本周沪深300指数上涨3.29%,启程实盘净值上涨约5%。

2022年内,沪深300指数-19.07%,启程实盘净值-5.78%。

启程实盘超越沪深300指数13%,虽然还在亏损中,但今年的收益转正看到了希望,即使没有转正,能超越指数10%以上,我也是满意的。我相信在行情好的年份,我的持股能给我带来稳定的正收益。

强烈申明

本文为启程资本老韩个人投资记录,文中任何操作或看法,均可能充满启程资本老韩个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。

请坚持独立思考,万万不可依赖启程资本老韩的判断或行为作出买卖决策。切记切记。

想更深入的跟作者进行投资交流的,可以搜索同名公众号“启程资本”,跟作者私信互动交流。

重要事项

1 聊聊持仓

仅对持股和交易感兴趣的朋友,读到这里可以退出了。后面是对上述事件的展开,无新内容。

1 聊聊持仓

A股持仓占比32%,港股持仓占比42%,美股持仓占比26%。

A股持仓亏损9%,港股持仓亏损27%,美股持仓亏损48%。

A股持仓的亏损应该小于9%,因为其中一些股票每年都有分红,比如格力、万科、中国平安、五粮液,而我还是按买入成本计价的。

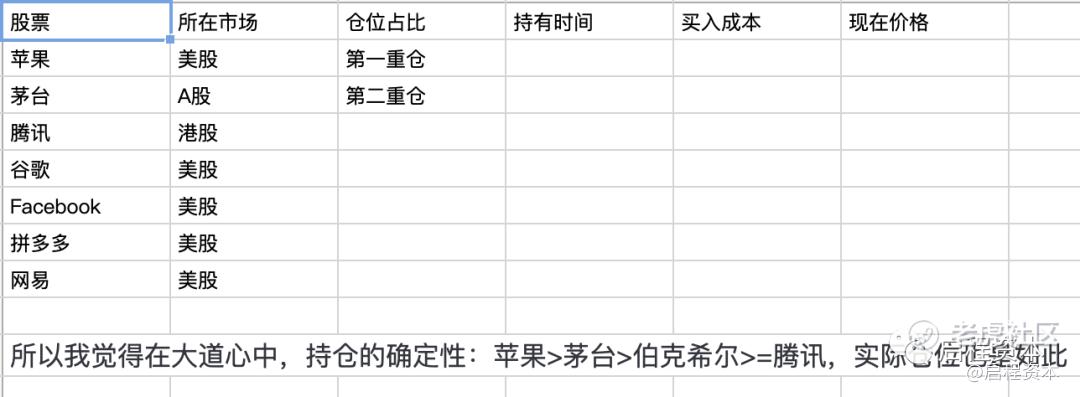

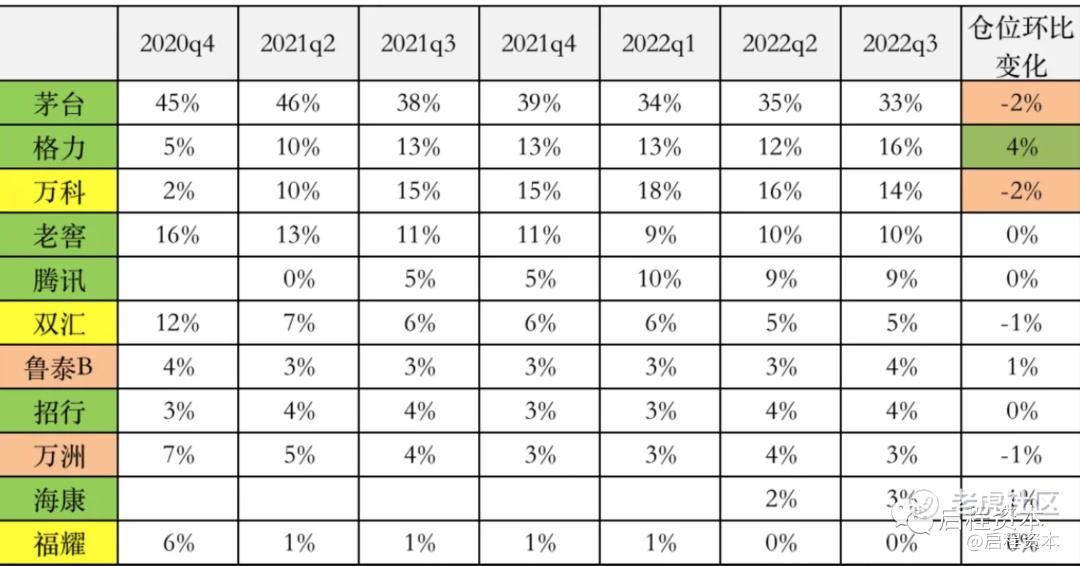

在雪球呆的时间长了,看的投资者多了,尤其是成功的投资者,几乎都是重仓高端白酒,更有甚者,A股持仓只有贵州茅台一支股票。

段永平持仓

张坤基金持仓

乐趣持仓

唐朝持仓

粱孝永康持仓

终身黑白

villike

价值小股东2016

我目前的A股持仓,高端白酒持仓还是太低了。目前分布在白色家电、房地产、保险、银行、证券、高端白酒、安防、水电,面有点宽,后面会逐步提高端白酒的比例,不排除单调这个行业龙头股。高端白酒的商业模式,让人垂怜三尺,业绩的稳定增长和提价权,品牌护城河,越看越觉得投其他行业干啥,不是有病吗。唯一的缺点就是价格,其实10月份价格极具吸引力了,1300的茅台,130的五粮液,天下掉金子的机会,可惜当时没有钱加仓了。

有时候就是这样,没钱的时候,很多便宜的好股票,有钱的时候,很多高估的烂股票。持币或债券耐心等待好的机会也是投资者的必修课。

从最近的持股快三年的经历来看,A股真的是很保护投资者,涨跌停制度,T+1交易制度,审核制IPO制度。注册制有很多好处,让更具创新的企业,能够到市场来,能够分享他们成长的。但大部分不赚钱的企业,真正能够给投资者带来收益的还真的是少数,能有几个跟腾讯一样,在发展初期上市融资,之后几乎不需要融资,企业很快盈利了,而且营收和利润都能高速增长。大部分是像快手、爱奇艺、滴滴这种持续的亏钱,上市的时候无论用户量,还是用户时长都见顶了,烧钱也没有带来发展,本来上市可能都是风险投资在准备套现了,如果业绩出现滑坡,政策出现利好,风险投资者和二级市场投资者都只能亏损。每日优鲜这种更是,上市前烧投资人的钱,上市后烧二级市场投资者的钱,关键是上市即巅峰,一年不到烧倒闭了,这种公司如果随随便便上市,没有经过审核,对一无所知的投资者带来的危害是极大。

再来聊聊港股持仓

港股占总持仓的比例为42%,如果加上中概ETF,持股可能达到50%了。主要是中概股这两年的持续下跌,仓位越来越大了。虽然港股持仓还有27%的亏损,但整体持仓布局,我是很满意的。主要以互联网为主,像腾讯、阿里、快手、小米、美团、京东,辅以餐饮消费股,海底捞、农夫山泉。腾讯是港股最大持仓,也是所有持股中的最大持仓。这一点上,跟唐朝、终身黑白保持了一致。

从11月以来的反弹,中概股的局面彻底反转了,我说了好几次中概股的春天来了,但市场啪啪打脸,今年318,9月,10月,中概股一次次下探投资者的承受底限。我经受住了考验,不知道你们呢,有没有在底部,9月10月下跌中交出带血的筹码的,可以分享一下。

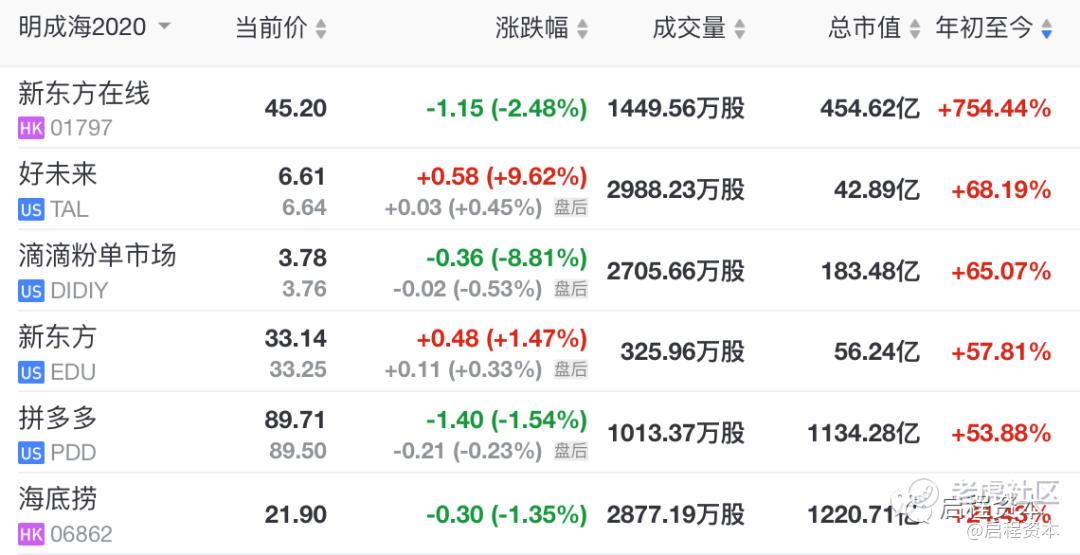

如果你在今年年初打算投资中概股,你会买入哪些股票,能让你稳稳的收获20%上的收益呢?腾讯、阿里、百度、小米、蔚小理?可以写下来,再往下看。

恐怕要让你失望了,收益最好的是新东方在线754%、好未来68%、滴滴65%、新东方57%,拼多多53%,海底捞24%。

最后聊聊美股

美股占总仓位26%,前六大持仓是谷歌,苹果,亚马逊,伯克希尔,脸书,拼多多。目前亏损48%,距离回本还有一定距离。造成亏损这么大的原因,我总结有两点,一是2021年持续加仓了中概股,造成了亏损持续加大,尤其是在线教育股的投资;二是2022年又加仓美国科技股,美国连续加息缩表,科技股业绩也出现下滑,遭受戴维斯双杀。

虽然美股中的中概股,有所反弹,但目前的持仓占比太小,对整体的贡献较小。美股的持仓的修复,还需要明年美国科技股的反弹。

美股最少可以买1股,这种制度有好处,也有坏处,好处是资金少,也可以投资,不好的地方,就是容易造成分散投资。

美股的规则真的是很灵活,股价高了可以拆股,今年特斯拉1拆3,谷歌1拆20,亚马逊1拆20;股价低了,不足1美元时可以和股,新东方1和10,每日优鲜1和10。

通过2020年的暴涨,2021,2022年的暴跌,美股可谓把市场先生的癫狂表现的淋漓尽致。高途最高149,最低0.6;拼多多最高212,最低23;小鹏汽车最高72,最低6。美股可以让你一年身价暴增,也能让你亏得裤衩都掉了。

投资美股,在高估时,一定要及时获利了结,尤其是投没有稳定盈利的公司,高估时真的是虚高。

低估时,要敢于买入。在美股完全可以做风险投资,烟蒂股投资。低估不等于低价,低估不等于下跌了10%,低估不等于腰斩,低估不等于脚跟斩。低估买入更考验选股水平。股价上涨时看的是成长性,股价下跌时,看的是公司是否能活下来,困境能否反转,如果倒闭破产,账上还有多少钱,股价是否低于现金。

但要买入这种困境反转的现实中是有三重困难的。第一重困难,看透企业,选对公司;第二重困难,不能买入过早,比如80%的资金,投资在了高价格区间;第三重困难,真正底部时,不敢重仓买入。

茅台这么优秀的公司,2013年遭遇限酒令禁止三公消费,如果没有看透企业,没有看懂高端白酒的商业模式,没有看出限酒令并不能改变其护城河,只是短期影响。你即使在低的价格,140买入了,下跌10%,20%,你可能就亏损卖出了。这是第一重困难。

第二重困难,不能过早买入。像拼多多,如果你是在高估时,开始关注,在150左右,开始建仓,没跌10%,加仓10%-15%,七次加仓完成建仓过程。下跌70左右,可能你已经满仓了。等到下跌到23时,你不敢补仓,如果这个调整时间很长,会很煎熬。

第三重困难,真正底部时,不敢买入。底部时,往往伴随着各种利空,318时,俄乌战争,美国加息,中概股退市风险。这时候更想选一些保险的股票,比如前期没怎么下跌的,业绩有支撑的公司。此时的底部,后视镜的角度是底部,站在当时未必能看得清。拼多多,好未来,海底捞底部时,我都有买入的冲动,但买入这种没有业绩支撑的,跟投资人LP沟通时,没有证据能说服投资人,最终没有买入,错过了绝好的加仓机会。

本周读书

1 穿透财报,看透互联网的商业逻辑-薛云奎

2 滚雪球

今天就先聊到这了,各位晚安。各位的“点赞”、“在看”是对启程资本老韩的最大支持,感谢🙏。

精彩评论