01

—

A 股

12月7日(周三)受K罩防控新十条利好,午盘后盘中市场曾经冲高过一波。

但随后市场开始一波大跳水。包括港股那边恒生指数最多冲高2%+,最后跌幅-3.22%。

对于K罩优化利好发布后,个人认为主要是有一部分前期埋伏的资金开始提前兑现。这部分资金认为在K罩防控改善利好的反复刺激,当下市场已经走出一波较好的涨幅,所以选择提前落袋为安。

12月8日(周四)A股市场继续窄幅震荡。当日领涨的行业为互联网电商、房地产、物流、旅游、酒店餐饮、化学制药等。

除此,盘中有一些新能源相关的个股一度冲高,比如正泰电器盘中一度冲高至接近7%,随后回落,收盘涨幅4.6%。

新能源相关板块的,短时间继续看反弹,长时间看的话,储能等一些景气行业会有一定配置价值。个人觉得新能源车行业未来天花板并不会很高,在接近30%渗透率前提下,已经缺乏一点想象空间了。

最近一段时间,受K罩逐步宽松放开利好,整个中证消费指数不知不觉开启了连涨模式,无论是以餐饮、品牌连锁店为主的酒店还是机构重仓的白酒或者是食品零食行业都有一波不错的涨幅。

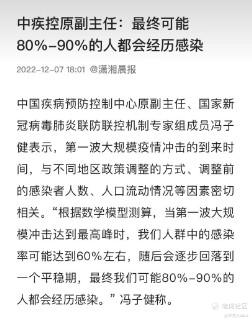

个人认为当下的A股市场出现深跌的可能性不大,接下来出现深跌的可能性在于两点:第一点在于陆续开放后确诊GAN染人数的持续上升,确诊峰值达到高点,A股市场短期内恐慌一波;第二点在于开放后经济复苏和消费不及预期,市场再次出现一波回落。

关于这两点,在12月4日的文章中也提到过了。当这两个买点出现都是给目前仓位较轻的人上车机会。

关于第一点:放开后确诊GAN染人数的持续上升,出现的可能性还是很大。这点可以参考相关专家发布根据数学模型测算,开放后的比例。

当确诊峰值达到高点后,A股市场大概率回进行一波快速回落顺便补一下之前的上证指数3080点缺口。

关于第二点:放开后经济复苏和消费不及预期,其实可以参考之前放开后的其他国家数据,大概率前几个月经济数据和消费数据依然是低点,也就意味着放开后的前几个月经济数据和消费数据不及预期,数据依然不好看,但随后几个月后,这些数据开始出现较大的增幅。

如果第二点也出现了,短期内经济数据和消费数据不及预期,个人到时候会重点看看消费行业有没有机会,如果消费行业有一波较大跌幅,会考虑配置一部分。主要看必选行业和可选行业的食品零食。

02

—

可转债市场

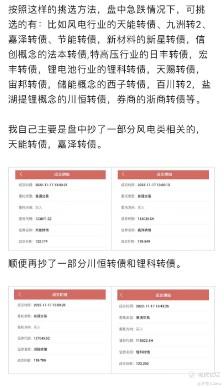

11月17日可转债市场由于受到债券影响而大跌,当时文章中提示的一些性价比转债。包括当时文章中提到过的天能转债、川恒转债、嘉泽转债、天赐转债、法本转债等近期都有一波不错的涨幅。

12月18日盘中,买了一部分立昂转债。

立昂转债收盘溢价率22.22%,正股走势较为平稳,有第三代半导体概念,个人觉得在半导体芯片可转债里性价比还不错,配了一部分。

03

—

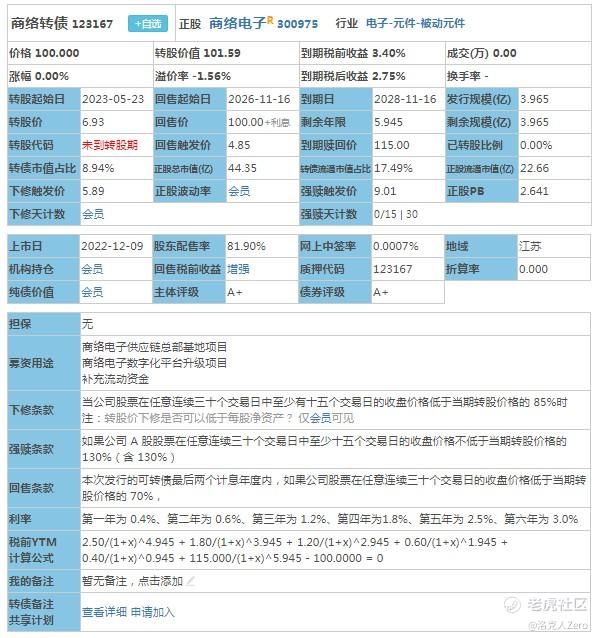

商洛转债首日上市价格预估

12月9日,A股将有一只新债上市:

A股上市新债-商络转债,可转债代码:123167,转股价值101.59元,信用评级:A+,发行规模:3.965亿,税后收益2.75%。

正股-商洛电子,是一家从事网络通信、消费电子、汽车电子、工业控制半导等领域的电子公司,创业板上市。公司主要产品为电容、电感、射频器、分立器、功率器件等。有电子商务概念、元器件概念、小米概念。所处电子元件行业。

截止12月8日收盘,商洛电子收盘价为7.04元,涨幅2.47%。

同比所在行业,预估商洛转债首日上市价格为129元-133元。

精彩评论