——在判断通胀回落这件事上,美联储是不能提前进行激进预期。

美联储12月会议纪要公布(点击查看会议纪要原文),用一句总结的话来说,就是——

愿意放慢货币政策紧缩的步伐,但是仍专注于对抗通胀,因此加息仍然坚定。

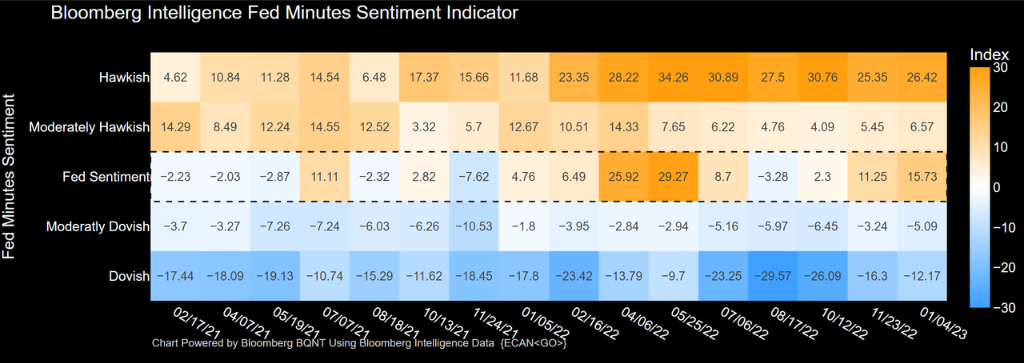

根据彭博美联储会议纪要情绪指标,是22年5月以来最鹰派的报告(22年5月是对40年来最快节奏加息解释)

但市场的反馈并不激烈,甚至不把它当做“鹰派”的报告看,日内仅仅是波动了0.5%,该收涨的还是收涨。

为什么美股市场会如此乐观?

第一、“鹰派”预期在前一天交易中消化了不少。1月3日的新年首个交易日,三大股指均收跌,其中科技股权重较高的纳斯达克跌幅最大。市场风险偏好高的板块资金有一定程度流出。

第二、市场此前计价了更多衰退预期,并认为美联储无法持续紧缩政策。市场认为,如果美联储持续紧缩,他们所关注的通胀反而会“衰退式”骤降(美债市场上月押注2023年美国整体通胀涨幅将急剧下滑5%以上),因此美联储将不得不在2023年内出现政策的转向。

而美联储在此次通胀周期的表现也十分谨慎,一定程度上是滞后于市场的。表现为

- 2021年,当通胀开始抬头的时候,美联储坚定认为通胀是暂时的,直到达到了40年高点时,才开始快马加鞭“追赶式”加息;

- 2022年下半年,大宗商品开始回落的时候,市场认为通胀见顶,而美联储依然大幅加息,反而制约了与利率密切相关的行业;

美联储之所以“反应迟钝”,就是因为谨慎。因为遵循“数据原则”,要看到相关的数据证明,才做出相应的动作,而不是提前预判。因此总有节奏差。会议纪要显示

没有与会者预计在2023年开始降低联邦基金利率目标是合适的。与会者普遍认为,在即将到来的数据提供通胀持续下降至 2% 的信心之前,需要维持限制性政策立场,这可能需要一些时间。

同时,在于美国政府的财政政策博弈中,美联储也不愿特立独行,成为特殊时期的“背锅侠”。而今政府愈发分裂,美联储的每一步行动更要小心。

因此,美联储的口吻就是,只要没看到通胀数据下降到目标点位,无论之后是否会“衰退式”下跌,都要维持限制性政策立场。言下之意,是美联储不认为2023年通胀会大幅下降。

市场与美联储的根本分歧,是对通胀回落速度的预期不同。

美联储目前鹰派的态度,也是不希望市场提前乐观,虽然大家的目标其实是一致的:控制通胀、避免经济衰退,实现软着陆。

美联储之所以更谨慎,是担心出现70年代通胀失控的局面,宁可紧缩政策维持时间长一点,影响一点经济增速,也绝不能让通胀死灰复燃。

以目前的水平来看,市场之所以认为通胀有很大的概率如期回落,甚至“衰退式”回落,有以下两个原因:

第一、工资。

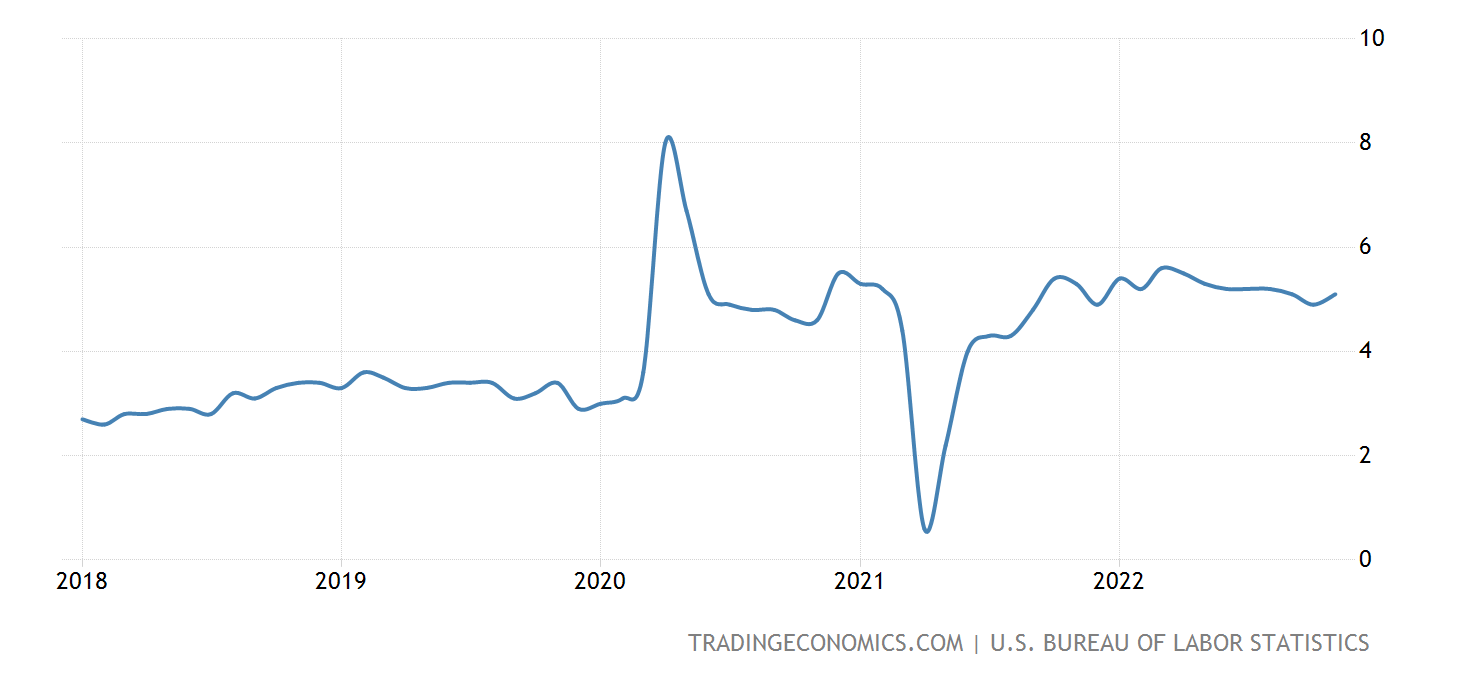

决定通胀回落速度的一个重要因素,就是工资增长的水平。工资增速是目前一大变量,与就业情况有关。

尽管我们看到不少行业的公司都在2022年开始裁员,但是根据最近几次的就业报告来看,美国从大流行之后出现的劳动力供给端出现的短缺,尤其是劳动力供需缺口仍未平衡,目前劳动力缺口约为350万,也就是说,即便有更多的失业者,还是能找到下一份工作。只不过不同岗位和劳动力可能出现一定程度的错配。

只有劳动力供需缺口被进一步填上,才能让工资水平上升的情况打住,从而通胀回落至正常水平。

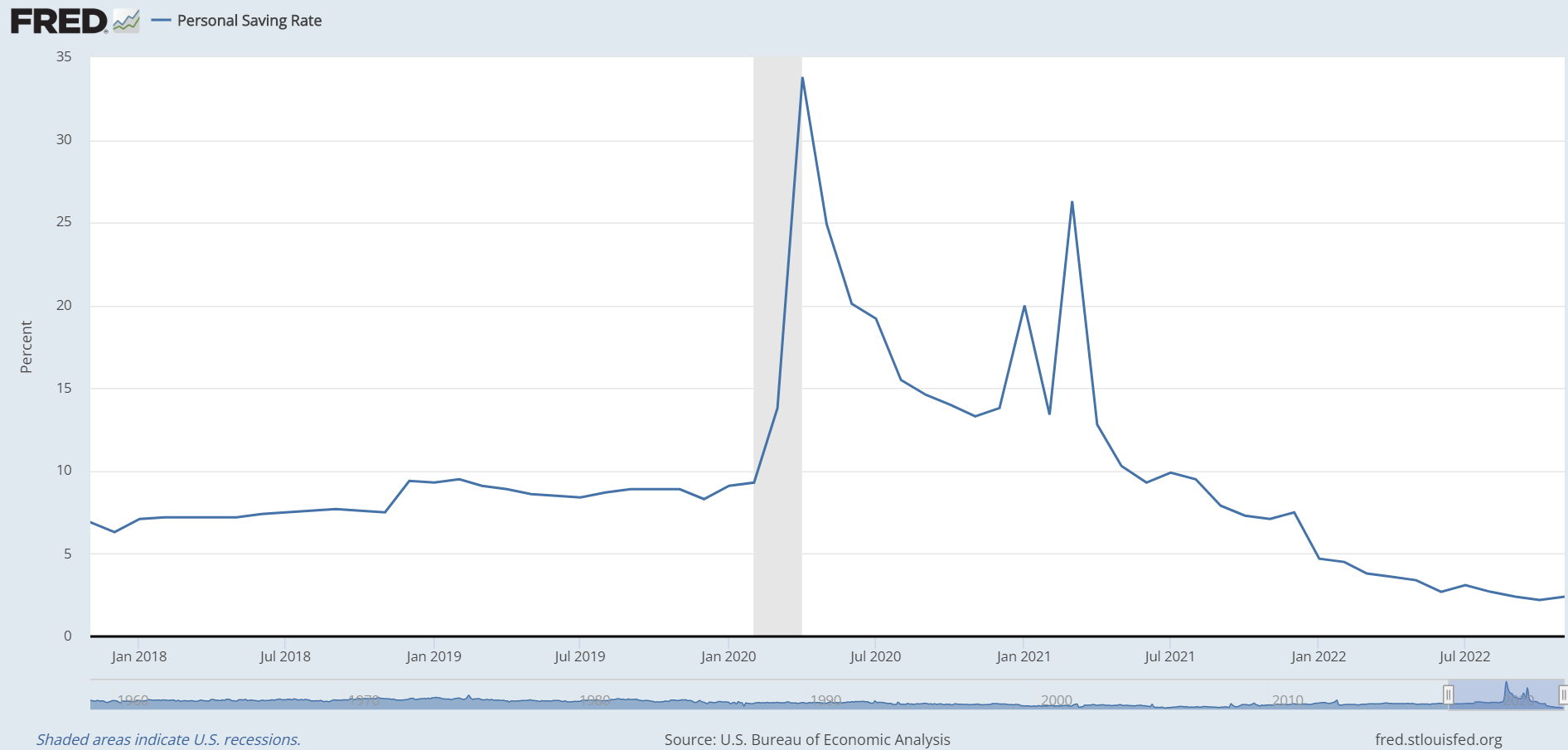

第二、存款

而通胀的另一个基础因素是民众的存款水平。由于美国居民的储蓄水平进一步回落,当前甚至低于了2018年的水平。而美国是一个消费型的国家,居民消费力能很大程度上决定经济活力。

美联储是看不到以上的数据吗?当然不是,只是在判断通胀回落这件事上,美联储是不能提前进行大胆的预期。大不了计划赶不上变化,2023年下半年若是通胀回落得厉害,再修改政策也不迟。

而市场的投资者自然却可以提前进行豪赌。由于他们也是消费者本身,更能设身处地地感受到周围环境的变化。因此他们自然是相信美联储目前的鹰派表态只是提前预防罢了,后续还是会回归软着陆的。

只要有这样的预期,投资者的风险偏好自然也会回归。

2023年的投资主线也是如此。

- 宏观层面上,市场在寻求风险和美联储的表态中找到平衡,市场可能会多次来来回回。

- 企业层面上,大部分公司都面临增速下降、收缩成本、增加运营效率,也是一种度过衰退的主动求变的方式。

对投资者来说,更重要的是抓主线,跟随资金的流动也是极为重要的。即便加息还没停止,美元的转弱是共识,部分资金已经开始流出至其他资产上,比如避险属性的日元,比如预期增长的人民币资产。

把握好大方向,自然也就能游刃有余了。

精彩评论