截至1月6日港股收盘,光伏能源等板块大涨,其中绿色电力涨5.40%,光伏太阳能涨4.68%。个股方面,水发兴业能源(00750.HK)领涨光伏太阳能板块,涨幅超15%;福莱特玻璃(06865.HK)收涨13.18%,阳光能源(00757.HK)、新特能源(01799.HK)、信义光能(00968.HK)涨超6%。

近期光伏板块走强爆发,可能是受到利好消息的催化。日前2023年全国能源工作会议在京召开,会议总结了2022年的工作重点和新时代十年发展成就,以及部署了2023年的重点任务。

会议谈到要继续建设绿色新能源体系,改善能源结构,积极推动能源革命。同时会议强调2023年将继续加大风光伏建设,并设立了目标。2023年,风电装机规模达到4.3亿千瓦左右,太阳能发电装机规模达到4.9亿千瓦左右。两者累计装机达9.2亿千瓦,其中新增装机将达1.6亿千瓦,同比增长超33%。

01 产能持续放量,光伏主材硅料价格暴跌

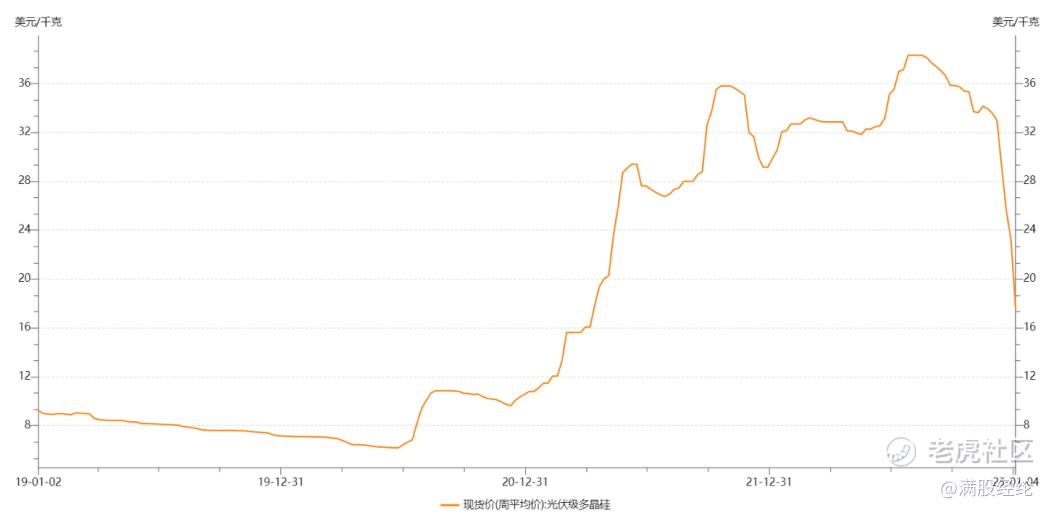

与此同时,上游原材料硅料近期的暴跌,装机成本有望大幅降低。回顾多晶硅近两年的价格波动,2020年下半年以来,由于全球光伏需求的高速增长,多晶硅的供给明显不足,供不应求下硅料迎来长达两年的价格上涨周期。多晶硅的价格从2020年7月初的6.43美元/kg快速上涨至2021年同期的27.63美元/kg附近,一年的涨幅超300%。之后多晶硅的价格依旧维持波动上涨趋势,在2022年的8月达到顶峰38.2美元/kg。多晶硅的价格从9月份开始下跌,11月以来更是以暴跌的趋势,远超下跌的预期。

近期硅料价格接连大跌,主要是硅料价格受供需周期影响较大,企业扩产增量的逐渐释放,市场需求明显减弱,前期存在库存压力的企业让价成交,导致硅料价格连续回落。

根据中国有色金属工业协会硅业分会,1月4日发布的最新硅料成交价格,国内硅料价格延续跌势运行。其中,本周国内单晶复投料价格区间已经下降至15.0-18.2万元/吨,成交均价为17.82万元/吨;单晶致密料价格区间在14.8-18.0万元/吨,成交均价为17.62万元/吨。单晶菜花料成交价为14.5-17.70万元/吨,成交均价为17.34万元/吨。这个价格相较8月份时的高点已经近乎腰斩。

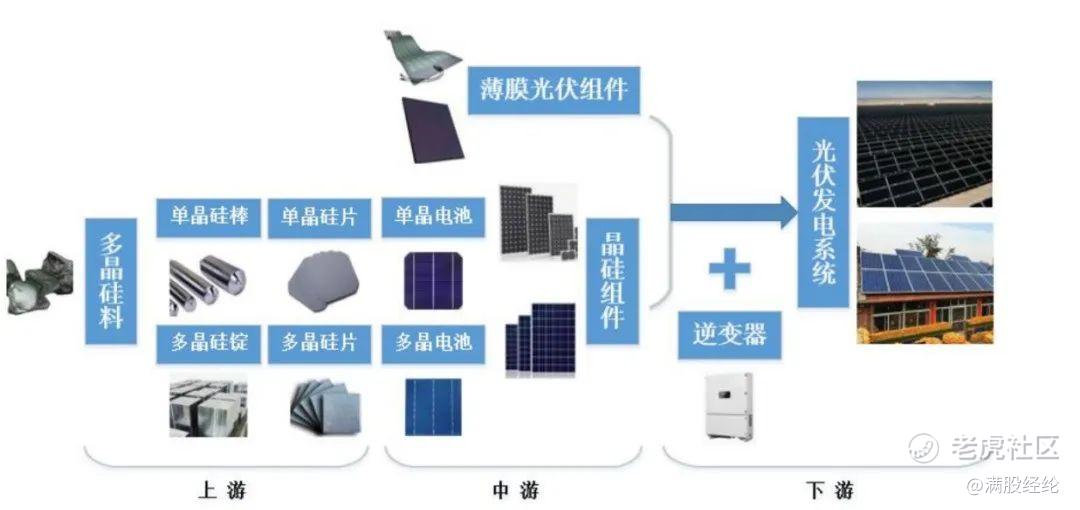

硅料是光伏产业链的主要原材料,随着硅料、硅片等上游环节的大降价,价格将会向下传导,导致产业链组件环节的降价,最后传导至下游,降低EPC企业以及运营商的成本,有望带动下游装机需求的提升,利好2023年的装机预期。

02 光伏成为第三大电能,装机容量增长继续提速

根据国家能源局数据,2022年1-11月全国累计发电装机容量约25.1亿千瓦,同比增长8.1%。其中,风电装机容量约3.5亿千瓦,同比增长15.1%;太阳能发电装机容量约3.7亿千瓦,同比增长29.4%,水电、火电、核电的累计装机容量同比增长5.7%、2.4%和4.3%。我国的能源发电格局仍旧以火电为主,占总装机比例达到53%,但随着清洁能源装机容量的快速增长,火电的占比呈下降趋势,2021年的占比为55%。

在清洁能源中,光伏依旧是发展速度最快的能源,1-11月的增速达到29.4%,远超其他能源装机容量增速,成为促进国内清洁能源转型的关键力量。从装机总量来看,光伏发电在今年8月份时超过风能成为第三大电能,仅次于水电,随着国家持续大力推动光伏建设,光伏有望在2023年超过水电成为继火电后的第二大电能。

从新增装机量来看,2022年1-11月光伏新增装机量为65.71GW,2021年同期为34.83GW,同比增长88.7%。预计2022年中国光伏新增装机量为85-100GW,全球光伏新增装机约为205-250GW,中国光伏行业持续发展,主导全球产业格局。

03 依旧看好分布式光伏,有望成为主流

光伏应用市场类型有集中式和分布式两种,集中式光伏电站是国家利用荒漠,集中建设大型光伏电站,发电直接并入公共电网,接入高压输电系统供给远距离负荷。

分布式光伏发电则是采取就近原则,充分利用建筑物表面,安装光伏组件,满足特定用户的用电需求。较集中式光伏,分布式光伏具有安装灵活、分布广、就地消纳、节约用地成本,收益率更高等优点,我国光伏产业的发展正从集中式向分布式转换。

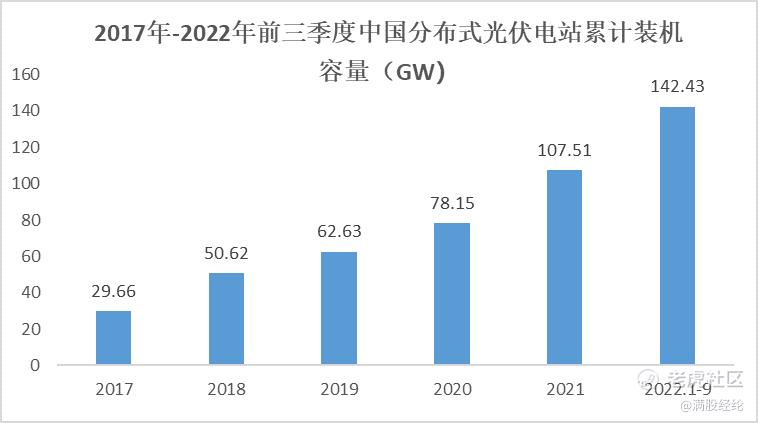

根据中国光伏协会数据,2021年,全国光伏累计装机容量306.56GW,其中大型集中式电站占比为65%,分布式电站占比为35%,其中户用光伏可以占到分布式市场的65%左右。但分布式光伏的发展速度非常快,2022年前三季度,全国光伏累计装机容量358.07GW,其中分布式光伏电站累计装机142.43GW,占比提升至39.7%。集中式由于受到产业链价格等因素的影响,增速不及分布式光伏,占比也有所下滑。

随着光伏在建筑、交通等领域的融合发展,叠加户用的应用规模,屋顶分布式光伏将加速发展,预计未来分布式光伏电站占比仍将继续提升,有望成为主流。中国光伏协会也预测,未来我国分布式光伏电站的比例将呈上升趋势,乐观情况下,到2025年,我国分布式光伏新增容量有望达到55GW,占比达到50%。

在全球能源革命的大背景下,可再生能源将是未来电力供应的主力军,光伏长期发展方向明确,下游装机需求仍处在高位。短期来看,随着硅料产能释放,价格暴跌,光伏产业链各环节成本下降,有望刺激2023年装机需求增长提速。

光伏主材硅料是否会在2023年维持暴跌趋势?根据硅业分会统计,12月份国内多晶硅产量约9.67万吨,环比增加7.4%,2022年全年国内多晶硅产量约81.1万吨,同比增加65.5%。此轮硅料价格下跌远超市场预期,主要还是因为企业产能的大量释放所致,叠加春节1-2月光伏淡季,并非下游光伏需求的缩紧。下游光伏的装机需求将长期存在,后续随着供需的调整,硅料价格会逐渐企稳,回到较为“温和”的方式下降,直至回归至合理的价格水平。

精彩评论