2022年投资总结

作者:塔希提岛

一、2022年投资收益率

-22%

二、主要仓位情况

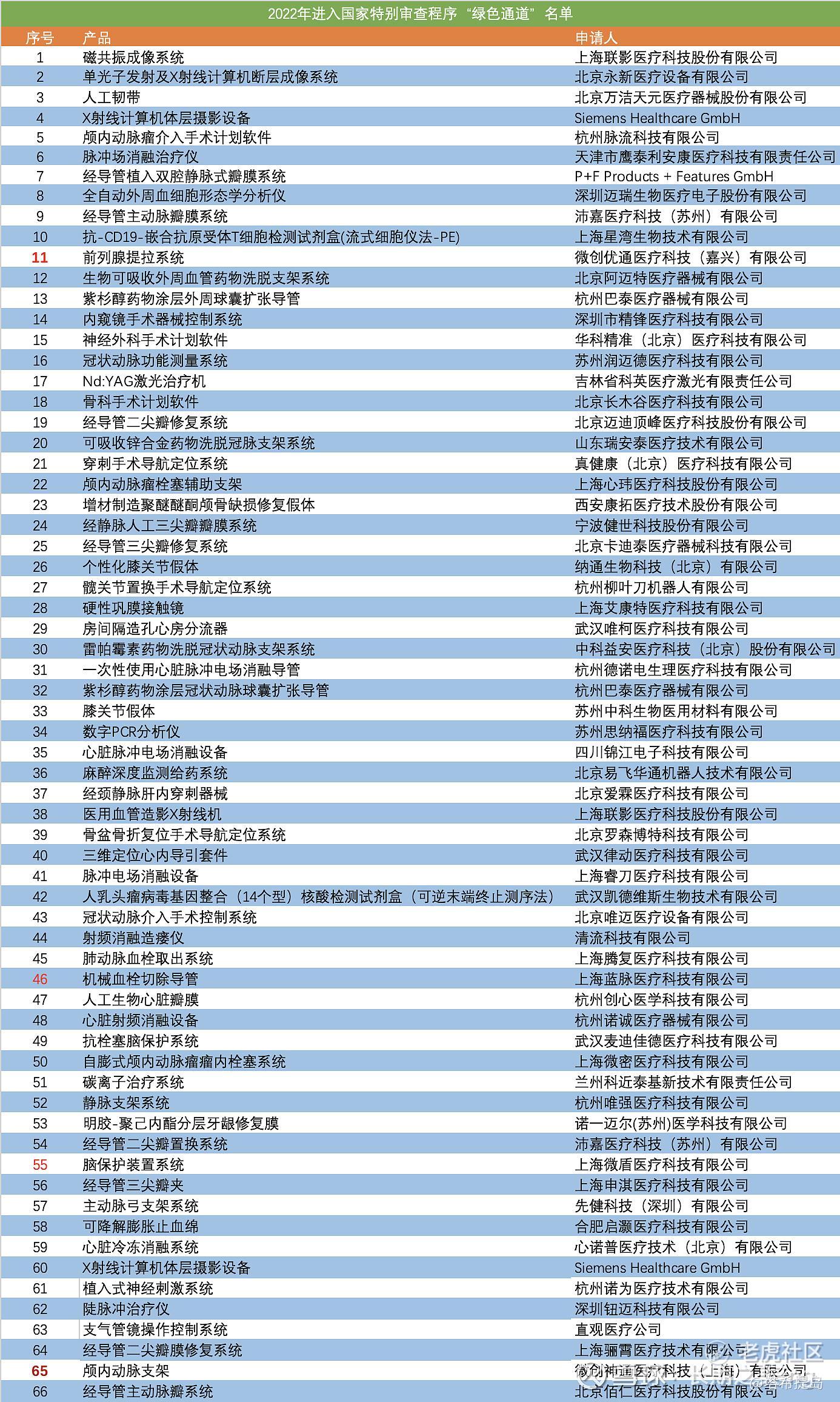

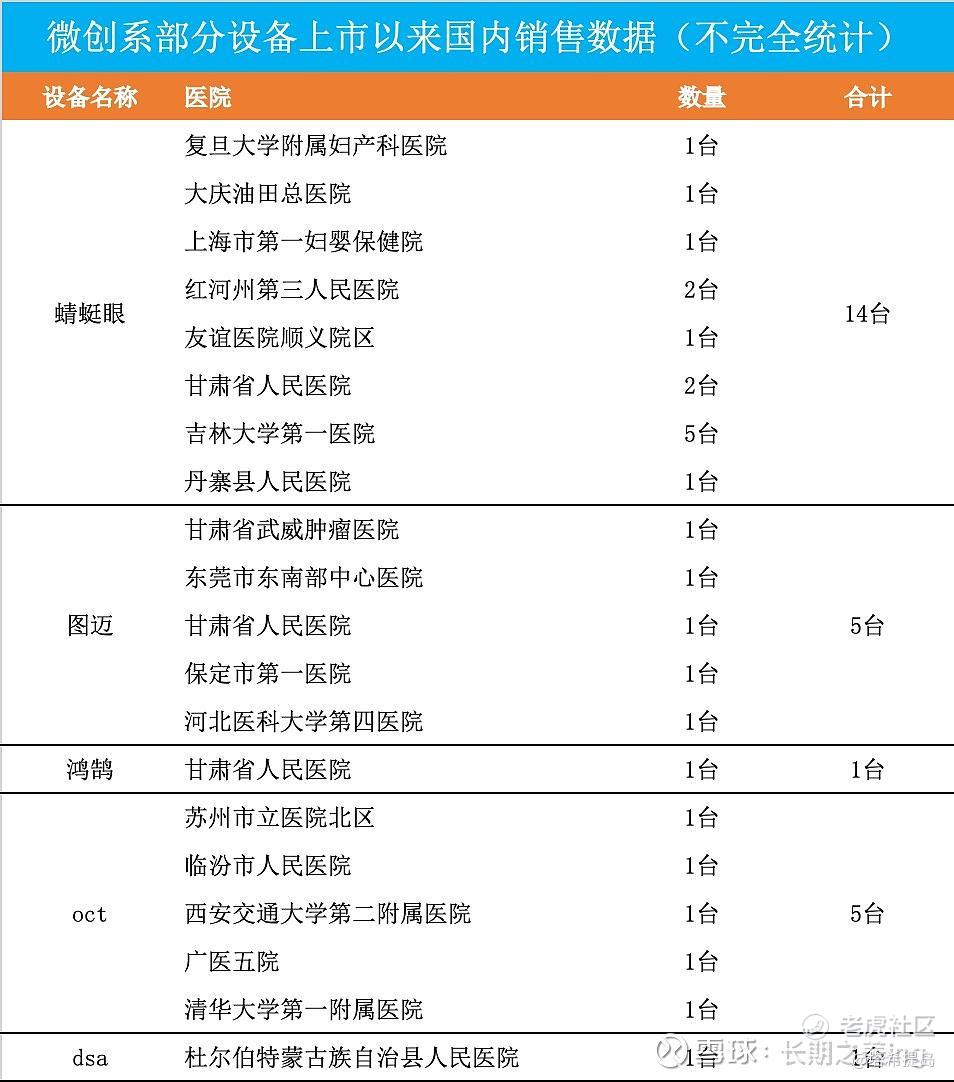

(一)第一重仓微创,占仓位比40%。微创医疗今年的情况算是很好了,虽然上半年骨科国内业务下滑,但全年来看(以下微创医疗情况引用自:长期之美ing),一是年内已新拿三类证21款,数量上同比去年增长50%;二是年内新进绿通4款(红色序号标注产品),累计29款绿通产品,连续8年在医疗器械同业中排名第一,绿通拿证5款(绿色背景标注产品),2022年微创系获批国家级创新医疗器械数量创历史新高;三是这一年经历几大集采:脊柱国采、冠脉支架国采续标、福建电生理联盟采、吉林弹簧圈联盟采等,微创均顺利度过;四是微创系设备端表现也很优异,可以看出微创机器人的商业化潜力,图3中的中标信息均来自各大政府采购网公开信息,展示的为不完全统计数据,不代表最终销售数据;五是产品在海外获批顺利,今年共有6款产品获得fda核准。

综上:微创医疗研发高投入初见成效,拿证开始放量;机器人商业化势头良好;冠脉产品组合越来越完整(“药可切”逐步上市),且随着份额近一步提升及支架涨价,公司正在走出冠脉支架集采阴霾。微创价值回归依靠冠脉,机器人的商业化成功将打开价值增长空间,骨科和crm的盈亏平衡将会近一步夯实价值。继续看好公司从2023年起开启加速增长趋势,业绩长牛驱动股价长牛的微创终将来到。(引用自:长期之美ing)

基本面不再分析了,已经说了太多了,相关讨论可以参考我的拙作:

1.《微创医疗(853)是一棵大树》,链接:

2.从《规划》角度看微创医疗的发展前景,链接:

3.微创医疗心血管介入业务收入测算,链接:

(二)第二重仓牧原,占仓位比40%。牧原的核心在于成本优势,看整个养猪行业,只有牧原是经 验证过的可以大规模扩张且经营稳定的猪企。其他企业,要么突破不了“大规模”(以年出栏2000万为门槛),要么就是在扩张过程中成本飙升导致成本根本不可控(这也是突破不了年出栏2000万门槛的原因之一),从而导致经营秩序被打乱,生产经营极不稳定。这就形成一个怪圈:猪企想要扩张→扩张导致管理成本等成本飙升→缩减、降本→扩张→成本飙升……只有牧原通过自繁自养、通过20年的选种技术不断迭代、通过优化猪舍设计使得养殖效率大幅提高(日增重全国第一)、通过死磕现场等方式,不断突破出栏数量且经营稳定。这就是他的价值。

可以参考我根据录音一个字一个字打出来的《伪团座腾讯会议录音整理~关于上次雪球直播的说明》,链接:

(三)剩余20%仓位情况

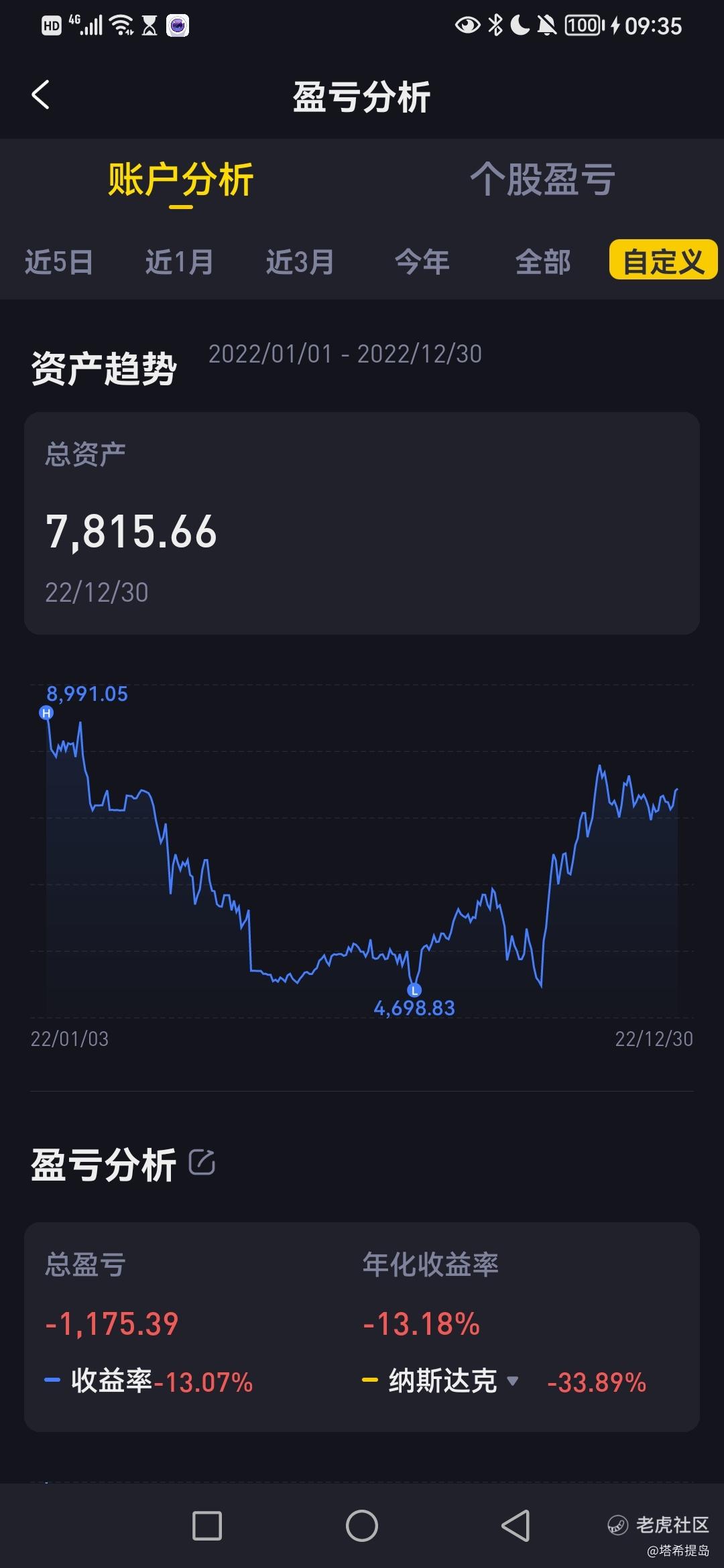

上面80%的仓位以长期持有为主(中间做小T低买高卖,留底仓)。剩余20%仓位资金主要在老虎证券,以短线为主。2022年收益率-13%。

总结:一是不懂不做,典型如稀美资源,看到暴跌就进去,结果继续跌拿不住割肉,就是因为没研究过,其实拿久点可以赚,拿不住的原因就是没研究透,不像微创牧原,自己看过微创牧原连续几年的年报和相关咨询,分析过公司核心竞争力,所以拿得住。二是警惕发展模式的转变导致的行业变化带来的风险。房地产也不再风光,是因为土地财政这个发展模式走不通了,到顶了,叠加老龄化和新生儿出生率下降,整个房地产上中下游及相关产业会有风险,比如装修、物业、飞鹤甚至互联网行业(获客成本上升)等等。

三、2023年计划

由于2022年儿子出生,我第一次当爹,这个巨大的喜悦冲淡了投资亏损带来的不快,而在深刻反思中,总结出首当其冲还是要以深入研究为主,这个是投资者的核心竞争力,至于市场如何,那是其次的,是我们可以利用的东西。只有深入研究,包括从上到下、从宏观到产业、从产业到行业、从行业到具体公司及个股,夯实这个研究基础,才能既明大势,也懂微观,在这样的基础上做决策,会有更大胜率。

展望2023年,一是继续长短结合,即主要仓位做长期,拿好基本面向好的微创牧原(长持+做小T),而剩余20%仓位继续做(中)短线以保持对市场的灵敏性。二是加大研究力度,争取多读书多研究,夯实作为一个投资者的核心竞争力。三是减少不必要的社交+腾出时间多陪家人孩子。(End)

#“晒晒我的2022年度报告”#

精彩评论