自去年9月底以来,名创优品港美股(09896.HK)(MNSO.N)的股价均已涨超3倍。另据数据统计,在市值大于20亿美元的美股中概股中,该股近半年(约120个交易日)涨幅高达218%,位居榜首。

不仅如此,恒生指数公司于2月24日宣布恒生指数系列季度检讨结果。其中,名创优品(09896)获纳入恒生综合指数,将于2023年3月13日起生效。

名创优品股价为何如此亮眼?市场为何对其青睐有加?我们来详细解读一下个中原因。

一、业绩连续两季超预期

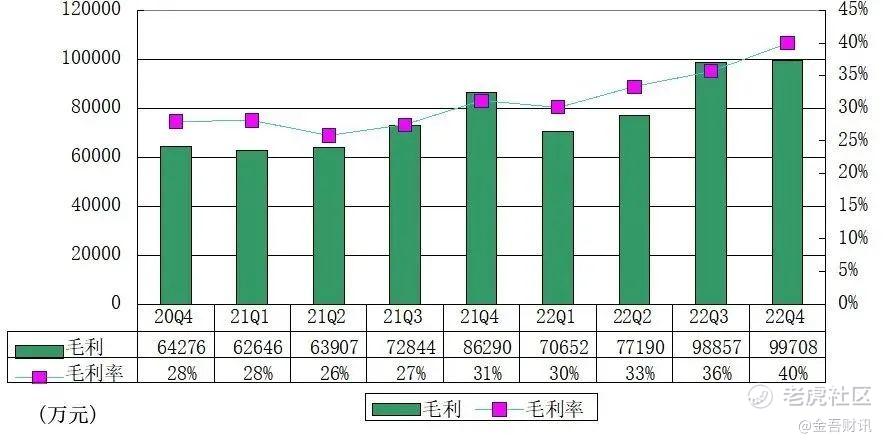

2月28日午间,名创优品公布2023财年第二季度业绩(对应自然年2022年第四季度)。期内收入为约人民币24.94亿元(单位下同),同比下降10%;毛利为9.97亿元,同比增长15.6%;毛利率为40.0%,上年同期为31.1%。经调整净利润约3.73亿元,同比增长82.1%。

财报发布后,名创优品港股当日上涨5.47%,次日续涨8.44%,两日合计上涨超14%。

值得一提的是,名创优品已经连续两季业绩超预期,上一季业绩公布后的三个交易日,港股股价大涨64%。

受益于产品升级以及供应链良好管理带动产品利润率提升,本季度毛利率表现大幅超过市场预期,同比上涨近9个百分点,使得在收入下滑10%的情况下毛利仍然录得15.6%的增长。

回看过去2年的数据,毛利水平也在稳步提高。

分区域来看,中国市场受疫情影响表现相对疲弱,收入15.08亿元,同比下滑约27%。

海外市场表现十分亮眼,营收占比达40%,为9.9亿元,创下近13个季度新高。平均门店数同比增长11.6%以及单店平均收入同比增长23.3%。

这样的出海表现在国内零售公司中是独一份的,说明名创优品的商业模式的适应性极强,可以同时在国内外适用。

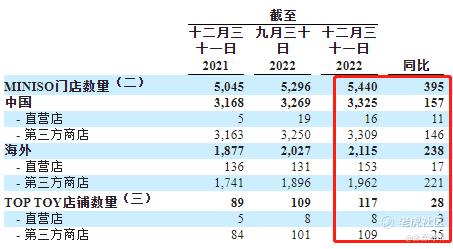

名创优品门店的数量截至2022年末为5440家,其中中国门店数量3325家,海外门店数量2115家。潮玩品牌TOP TOY门店的数量为117家。

随着疫情逐渐过去,名创优品也在加大扩张力度。

创始人叶国富在接受采访时表示,“全球每年开1000家店是有可能的,国内500家、国际500家。国内市场,会实现一线到五线城市全覆盖,目前国内一、二线稍微饱和,主要的城市商圈商场都有覆盖。”

二、名创优品做了啥?

作为名创优品的创始人,叶国富被人称作“可能是中国最爱逛街的男人”。有一次到上海出差,他曾在一个小时内逛了十四五家门店。正是常常利用这样的机会,令叶国富可以去了解、思考消费偏好,去体验消费者的参与、互动行为,从而不断修正自己对消费趋势的理解,而这最终也让名创优品在逆周期下走出了“独立行情”。

首先,相比其他品牌,名创优品的路线非常坚定,直营店非常少,大部分为“投资型加盟”,即是加盟商出钱,但不参与经营,必须由名创优品来运营,这样一来保证了品牌的一致性。

相对轻资产的模式使名创优品在疫情期间具有十足的韧性。有目共睹,去年实体业环境较差,大部分零售业因疫情影响而关店,导致货物囤积无法售出。但名创优品与加盟商之间的模式,使其在疫情期间,货物囤积成本所带来的影响明显好于同业。

不同于很多其他品牌的结算周期较长,在名创优品的IT系统中,营业额每天结算,加盟商每天都可以得到分成,获得营业额的38%,名创优品则拿走62%。

对于零售商来说,库存的管理可谓至关重要。库存少了不够卖,影响营收以及购物体验,消费者可能会转向竞争对手,而库存多了会增加存储和保管成本。

名创优品会跟据开店的规模来做库存的滚动预测,这种预测通常要花费三个月左右,以保证库存处于一个合理健康的水平,进一步还可以加强对于供应链的管理。

其次,名创优品在IP的运营上是非常出众的。站在别人的肩膀上才能看得更高,走得更远。借助别人的优势来拓宽自己的品牌,也是近年来叶国富摸索出的一条成功之路。

2019年时,名创优品与三丽鸥IP联名的产品一经推出,便在小红书上火爆起来,许多博主都分享了自己的购物体验。在此带动之下,三丽鸥联名系列产品几度售空。

不仅如此,迪士尼、漫威、皮克斯等众多知名品牌也陆续成为了名创优品的合作对象。叶国富表示,今年还会和侏罗纪公园、超级马里奥、宝可梦,以及芭比娃娃等有新合作。

之所以这样做,是与知名IP联名可以给自身品牌很好的赋能。作为主打平价商品的品牌(客单价约35元),与全球知名IP合作某种程度上让名创优品摆脱了“Low”的感觉,低价但不低端。

最后,就是国际化了。

在国内零售市场如此“内卷”的情况下,出海毫无疑问是一个大趋势,但能把出海做好的可以说是凤毛麟角。

据最新季报显示,期内名创优品在西班牙马德里、英国伦敦、意大利佛罗伦萨、澳大利亚堪培拉、荷兰阿姆斯特丹、秘鲁利马等地均有新店开展,拓展了多个城市核心商圈。截至23Q2,海外名创优品门店数量较去年同期增长了238家,环比增长了88家。

从收入占比来看,名创优品海外营收贡献达40%,并创近13个季度单季度新高。其中北美市场成绩最为亮眼,其业绩同比增长70%。单店GMV水平更是达到了2019年同期的1.5倍。

不难发现,在海外业务表现惊艳的影响下,叠加国内疫情的转向,令名创优品强劲的营收增势可期。

叶国富认为,在名创优品的整个发展历程中,最关键的决策就是国际化,并且未来还大有可为。

三、高盛续列“确信买入”名单

在名创优品业绩公布后,获得了多家国际投行的肯定。

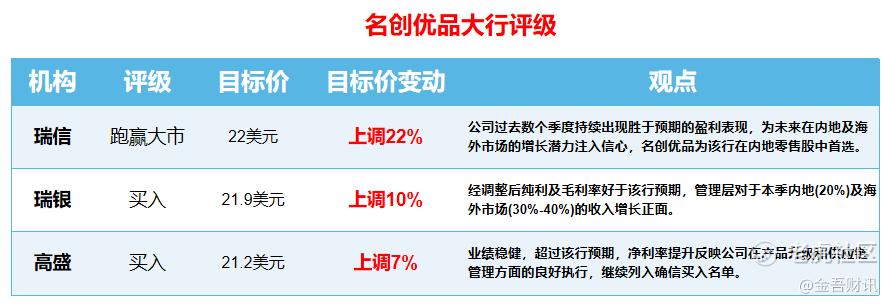

瑞信在研报中表示,公司过去数个季度持续出现胜于预期的盈利表现,为未来在内地及海外市场的增长潜力注入信心,以及长远来看,这能提高其知名度,令其净利率达中位数增长。该行料公司今年在内地及海外净开店数目分别达300间及400间。

该行将其目标价由18美元上调至22美元,重申“跑赢大市”评级,名创优品为该行在内地零售股中首选。

瑞银指出,名创优品经调整后纯利及毛利率好于预期,管理层对于本季内地(20%)及海外市场(30%-40%)的收入增长正面,同时维持今年在内地及海外市场净开新店指引分别为250至350间、以及350至450间。

该行将公司在2023至25年每股盈测上调7%至8%,并将目标价由20美元上调至21.9美元,维持其评级为“买入”。该股现报17.9美元。

高盛表示,名创优品业绩稳健,调整后净利润以及毛利率超过该行预期,主因公司海外业务的销售额贡献更高,期内毛利率较国内业务比高10个百分点,以及产品升级和供应链节约带动产品利润率提升。

净利率提升反映公司在产品升级和供应链管理方面的良好执行,该行将名创优品美股/港股目标价上调至21.2美元/41.4港元(此前为19.8美元/38.7港元)。重申“买入”评级并续列确信买入名单。

四、打造“超级品牌”

随着疫情的复苏,多家大行预期名创优品今年的表现仍然值得期待。

但如果拉长时间维度到3年5年甚至10年,名创优品的“性价比”路线在资本市场的天花板可能不会太高。

虽然名创优品通过IP联名一定程度拔高了品牌调性,但低价和树立品牌之间仍然存在一些矛盾,品牌效应通常与高质量、高价值、高信任度和高满意度相关联,目前的名创优品很显然并没有匹配这些特性。

叶国富也意识到了这一点,他认为过去名创优品确实是以极致性价比赢得了十年的高速发展,下一个十年名创优品要从一个标准化的产品品牌升级成一个超级品牌。

2月24日,名创优品召开全球品牌战略升级发布会,叶国富表示:“名创优品要升级成为一个超级品牌,实现从渠道品牌升级为产品品牌、由零售公司升级成内容公司、将顾客升级为用户的三个转变。”

不过,品牌转变并非易事,意味着可能需要摒弃很多原来的战略思路,这就需要决策者极强的应变能力,以及合适的节奏,否则可能不但没成为“超级品牌”,原来的“性价比品牌”的形象也被破坏。

作者:Dennis

精彩评论

基本是消费娱乐物流,美中概涨幅榜,是吧