平安首经团队:钟正生/李枭剑

核心观点

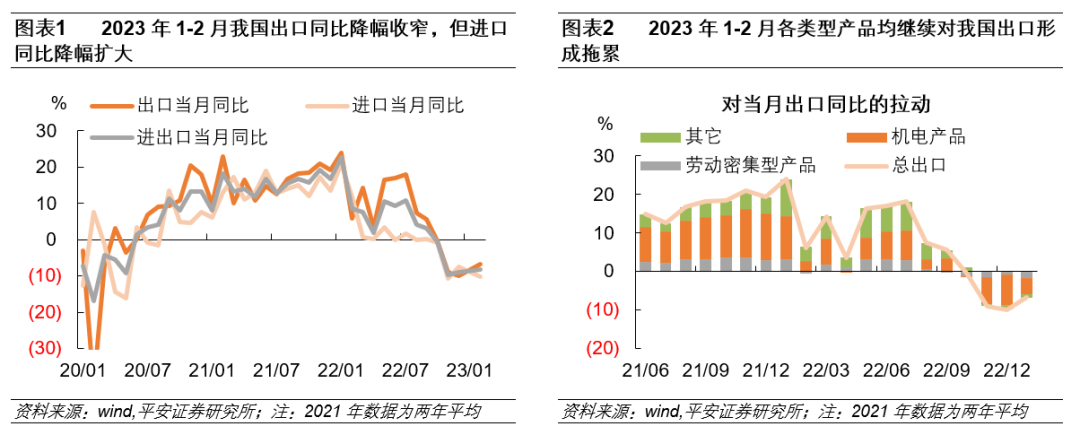

事项:2023年1-2月以美元计价的中国出口同比下降6.8%,中国进口同比下降10.2%,贸易顺差1168.8亿美元。

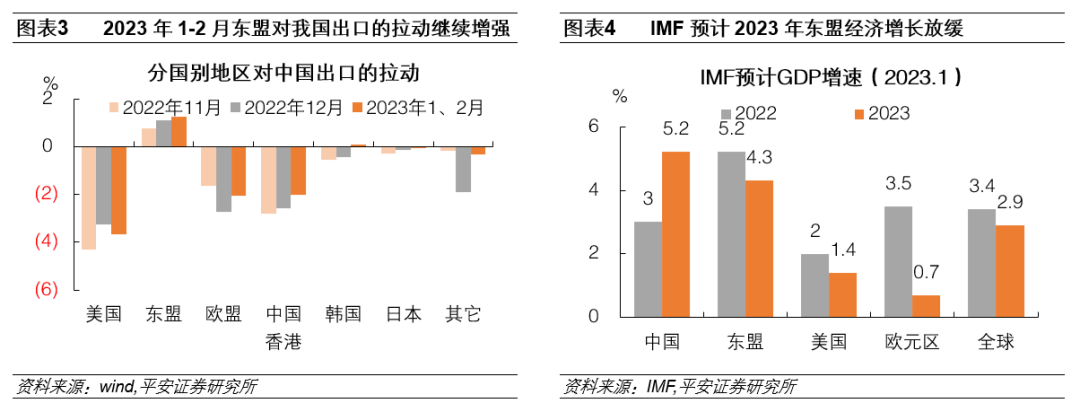

从产品结构和国别来看,2023年1-2月中国出口主要呈现出以下特点:1)分产品来看,各类型产品对中国出口同比的拉动均为负,劳动密集型产品对我国出口拖累加大。主要机电产品中,汽车出口延续高增态势,手机、汽车零配件等商品出口亦有小幅正增长。不过,2023年1-2月我国自动数据处理设备及其零部件、液晶平板显示模组、集成电路等机电产品出口金额仍大幅度下滑,表明当前全球消费电子的需求仍在萎缩。劳动密集型产品对我国出口同比的拖累增强,除箱包外其他主要劳动密集型产品出口金额均出现明显下滑,这背后一方面反映出海外需求的疲软,另一方面可能也表明东南亚地区生产力回升,与我国的竞争关系加强。2)分国别和地区看,主要贸易伙伴中东盟对我国出口的拉动继续增强,而美国、欧盟仍在拖累我国出口。后续东盟对中国出口的影响尚不明确:一方面,东盟经济出口导向型的特征明显,2023年其经济基本面也可能转弱,进而加重中国出口的下行压力。另一方面,东盟从我国进口的商品不仅包括制成品,也包括生产设备等,我国对东盟出口的增长可能也会使得东盟地区的生产能力提升,并与我国形成竞争关系。美国、欧盟仍在对我国出口形成拖累,但这与其国内消费数据形成反差,我们认为主要原因是当前欧美需求的增长主要集中在服务消费而非商品消费。

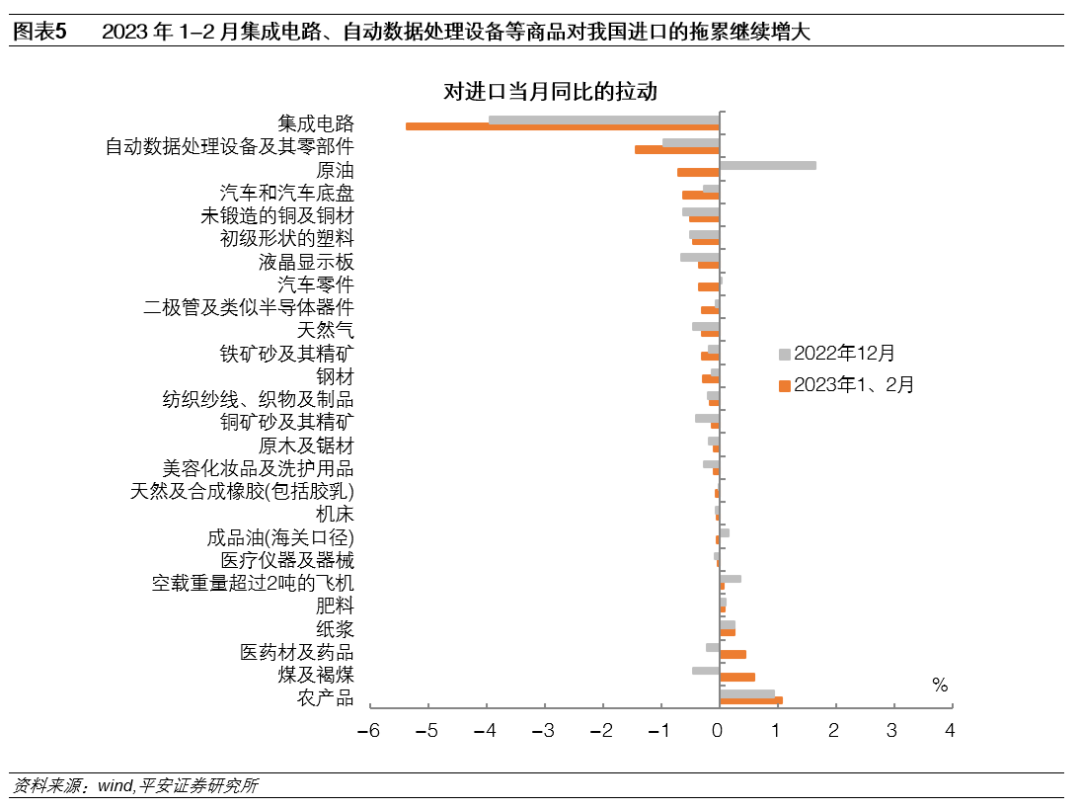

2023年1-2月,尽管国内疫情达峰回落,但内需仍表现乏力,进口下滑幅度超预期。从主要进口商品看:对进口同比拖累最大的产品包括:集成电路、自动数据处理设备及其零部件、原油、汽车及汽车底盘、未锻造的铜及铜材等。其中集成电路、汽车进口同比下滑主要进口数量下滑所致,而原油、未锻造的铜及铜材等商品主要是由于价格因素所致。对进口同比拉动最大的产品包括:农产品、煤及褐煤、医药材及药品、纸浆、肥料等,其中农产品对我国进口拉动提升,主要原因在于粮食价格上涨拉动。

2023年1-2月,中国出口同比降幅缩窄,但进口却出现了超预期下滑。外需方面,疫情过后前期积压订单的释放可能是2023年1、2月出口同比降幅收窄的主要影响因素,但考虑到海外经济基本面趋势性好转的可能性相对较低,对于后续外需的走势仍需保持谨慎。内需方面,2023年开年进口回落的原因可能有以下三点:一是,疫情冲击趋缓后,内需的复苏更多集中在服务行业,商品需求复苏相对较慢,内需整体并不强劲。二是,价格因素对进口形成拖累。三是,随着我国制造业的转型升级,进口替代效应在逐步显现。如今年1-2月我国汽车、集成电路等产品进口金额下滑,可能和我国在芯片、汽车等领域的竞争力增强有关。结合近期国内的相关高频数据来看,内需可能尚在恢复之中,逆周期调节政策仍需保持必要力度。

2023年1-2月以美元计价的中国出口同比下降6.8%,较2022年12月降幅收窄3.1个百分点;以美元计价的中国进口同比下降10.2%,较2022年12月回落2.7个百分点;贸易顺差1168.8亿美元,同比扩大6.8%。

从产品结构和国别来看,2023年1-2月中国出口主要呈现出以下特点:

分产品来看,各类型产品对中国出口同比的拉动均为负,劳动密集型产品对中国出口的拖累增大。2023年1-2月机电产品出口金额同比下滑7.2%,对中国出口同比的拖累幅度达到4.2个百分点。主要机电产品中,汽车出口延续高增态势,2023年1、2月我国汽车出口金额同比增长65.2%,而出口数量亦同比增长43.2%。当前,新能源汽车已是拉动我国汽车出口的重要力量:中国汽车工业协会的数据显示,2023年1月我国新能源汽车出口8.3万辆,同比增长48.2%。除汽车外,手机、汽车零配件等商品出口亦有小幅正增长。不过,2023年1、2月我国自动数据处理设备及其零部件、液晶平板显示模组、集成电路等机电产品出口金额仍大幅度下滑,表明当前全球消费电子的需求仍在萎缩。2023年1、2月劳动密集型产品对我国出口同比的拖累为1.6个百分点,拖累程度较2022年12月明显加剧。除箱包外,其他主要劳动密集型产品出口金额同比均出现明显下滑,这背后一方面反映出海外需求的疲软,另一方面可能也表明东南亚地区生产力回升,与我国的竞争关系加强。除机电产品和劳动密集型产品以外的其他产品,对我国出口同比的拖累由2022年12月的1.3个百分点小幅收窄至2023年1-2月的1.0个百分点,主要受到成品油、钢材等大宗商品出口增长的影响。

分国别和地区看,主要贸易伙伴中东盟对我国出口的拉动继续增强,而美国、欧盟仍在拖累我国出口。2023年1-2月东盟对我国出口同比的拉动继续提升0.2个百分点至1.3%,明显好于其他经济体。不过,后续东盟对我国出口的影响尚不明确:一方面,东盟经济出口导向型的特征明显,2023年其经济基本面也可能转弱,进而加重中国出口的下行压力。IMF今年1月发布的《世界经济展望》报告预计,2023年东盟GDP增速或较2022年回落0.9个百分点。另一方面,东盟从我国进口的商品不仅包括制成品,也包括生产设备等,我国对东盟出口的增长可能也会使得东盟地区的生产能力提升,进而与我国形成竞争关系。2023年1-2月,美国、欧盟对我国出口同比的拖累分别为3.7、2.0个百分点,但这与其国内消费数据形成反差:2023年1月,美国个人消费支出明显反弹。我们认为,二者出现背离的主要原因是当前欧美需求的增长主要集中在服务消费而非商品消费,从同比来看,2023年1月美国个人服务消费增长约10.0%,而耐用品消费仅增长1.6%。

2023年1-2月,尽管国内疫情持续好转,但内需仍表现乏力,进口下滑幅度超预期。从主要进口商品看:

对进口同比拖累最大的产品包括:集成电路(2023年1-2月拖累程度扩大至5.4个百分点)、自动数据处理设备及其零部件、原油、汽车及汽车底盘、未锻造的铜及铜材等。其中,2023年1-2月集成电路进口同比下滑幅度高达30.5%,主要是进口数量下滑所致,2023年1-2月集成电路进口数量为675.8亿个,同比下降26.5%。汽车等商品进口金额下滑同样是数量因素导致。与之相对的是,原油、未锻造的铜及铜材等商品进口增速下滑,主要是由于价格因素所致。

对进口同比拉动最大的产品包括:农产品(2023年1-2月拉动1.1个百分点)、煤及褐煤、医药材及药品、纸浆、肥料等。其中农产品对我国进口拉动提升,主要原因在于粮食价格上涨拉动:2023年1-2月我国进口粮食数量同比增长7.0%,而进口金额增速却高达21.0%。此外,医药材及药品进口金额大增可能与此前国内感染人数上升,对药品需求增加导致。

2023年1-2月,中国出口同比降幅缩窄,但进口却出现了超预期下滑。外需方面,疫情过后前期积压订单的释放可能是2023年1-2月出口同比降幅收窄的主要影响因素,考虑到海外经济基本面趋势性好转的可能性相对较低,对于外需的后续走势仍需保持谨慎。内需方面,我们认为2023年开年进口回落的原因可能有以下三点:一是,疫情冲击趋缓后,内需的复苏更多集中在服务行业,商品需求的复苏相对较慢。二是,价格因素对进口形成拖累,如今年1-2月原油进口金额同比下滑5.3%,而进口数量同比仅下滑1.3%,铁矿砂及其精矿、铜矿砂及其精矿等大宗商品甚至出现进口金额同比下滑、进口数量同比增长的现象。三是,随着我国制造业的转型升级,进口替代效应在逐步显现。如今年1-2月我国汽车、集成电路等产品进口金额下滑,可能和中国在芯片、汽车等领域的竞争力增强有关。结合近期国内的相关高频数据来看,内需可能尚在恢复之中,逆周期调节政策仍需保持必要力度。

精彩评论