作者 李妍

2022年,B站的经营效率在摸索和调整中不断改进,刚刚公布的四季报显示公司的各项经营指标持续优化,在亏损收窄的同时,B站营收和用户规模保持了不错的增长,经营效率有明显提升,毛利提升,净亏损收窄。季报发布后 $Bilibili Inc.(BLBLF)$ 股价连续两日大涨,代表了市场对该决策方向上的认可。

过去三年三倍MAU,B站增速不错,对于一个上线时长超过十年的互联网产品,B站生命力在同类型产品当中算是非常强的。这一波高速增长很大程度上得益于移动互联网时代以及视频行业的整体爆发,给视频内容创作者提供了舞台,同时,能把握住这轮机会,根本上是由B站长久以来建立了较为完整的原创内容生态所决定的。

在此前行业性机遇爆发的阶段,抓住时间窗口,加快了扩张步伐和获客投入,尽最大可能争取到视频原创内容行业的红利,这是正确的决策,机不可失。

但客观的讲,高速扩张期间,B站对于经营健康性的重视程度优先级靠后,在各项费用及资本开支较高的同时,对商业化效率没有充分开发。随着视频行业红利走向尾声,资本市场也对互联网行业高增长、低收益的的模式逐渐失去了耐心,问题就在于,B站调整战略后,应该如何面对新的市场逻辑。

一,更有质量的增长:差异化的内容生态是B站的生命力持久的根本

分析B站生命力的核心,必须讨论的就是内容生态。

过去几年,B站抓住了视频原创内容行业爆发的红利,依靠较优质的内容实现了用户规模扩张,平台用户活跃度、用户时长、原创作者数量等指标都实现了增长。

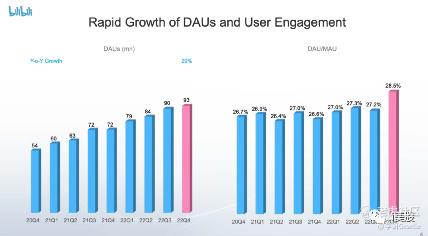

财报数据不用赘述,相信大家看得也比较多。第四季度,B站日均活跃用户数达9,280万,同比增长29%;月活达3.26亿。平台日均视频播放量达39亿次,同比增长77%。用户日均使用时长达96分钟,总使用时长同比增长51%。

核心在于,UP主的规模始终在扩大。第四季度,B站月均活跃UP主达380万,同比增长25%;月均投稿量达1,760万,同比增长62%。

同为视频娱乐行业的参与者,面对抖音等“新”视频娱乐形式的兴起, 14岁的“老” B站不仅没有被取代,反而同样收获大批用户,核心是B站建立了一个有明显差异化特征的内容生态。该生态能很好地满足用户疲于刺激性娱乐后,对于优质视频内容的追求。同时又融入Story-Mode竖屏模式来适应移动视频内容原创和传播需求。

B站要专心解决的就是,如何为创作者提供工具、场地、受众、和商业化途径,并维护好长期以来建立的独特的社区氛围。

区别于以抖音为代表的快消类型的娱乐内容,B站的PUGV(Professional User Generated Video,专业用户创作视频)内容氛围有明显的差异化特征,使B站免于同质化竞争消耗的麻烦。近400万UP主和庞大的内容沉淀是其核心资产,价值难以量化,它们与B站差异化的社区氛围,共同决定了B站是一个具有非常顽强的生命力的平台。

在移动互联网红利也逐渐走向尾声之际,沉淀用户规模扩张后的用户价值就显得格外重要。

B站不会再单纯地去追求MAU的数字,而是关注更有质量的DAU增长,以及DAU商业价值转换效率的提升,并计划将DAU/MAU的比例在2023年提升至30%。如上图所示,经过过去一年的改进,平台DAU/MAU的比例已经从上年的26%提升到了2022年平均的27.5%。该比例持续提升,意味着更高的用户活跃度、更高的用户黏性,以及更大的用户商业价值。

国海证券在对B站的专题分析中认为,B站需聚焦如何扩大转化漏斗,提升用户价值到广告价值的转化能力。一方面,B站在25岁以上人群以及低线城市仍有进一步渗透空间。另一方面,B站拥有海量的内容型标签,通过持续完善算法推荐能力,还有提高广告主投放ROI的空间。

二,更有质量的经营:增收减亏

上市以来,市场对B站估值的分歧,主要集中在平台有没有能力平衡好规模和经营效率上。

用户层面的高增长,曾经给市场带来了极大的想象空间和预期;而如果用户增长速度,与收入和亏损之间长时间不匹配,即使用户增速再高,长期来看,也是影响平台寿命的。

面对疫情的负面影响、国际局势及融资环境变化等宏观不确定性因素,包括B站在内的国内外众多互联网企业,于去年相继进入了降本增效的阶段。

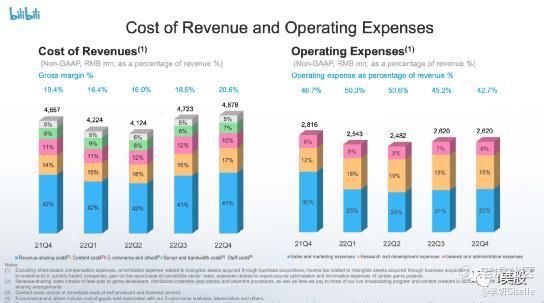

第四季度,B站毛利率环比提升2.1个百分点达20.3%;在实现日活用户快速增长的同时,市场及销售费用同比下降28%,其占总营收的比例从去年同期的30%下降至21%,净亏损同比缩窄29%至15亿元人民币,效果是明显的。

管理层在电话会议中也表示,增收主要指毛利的增长。如图所示,Q4的毛利同比环比都有所提升,未来将主要通过削减如电竞版权分销、电商等低毛利业务占比,以及聚焦核心业务并提高收入增长来实现增收。

收入的增长会摊薄一些固定成本的比例,例如服务器和带宽、人力成本等。公司预计2023年整体毛利率稳步上涨至25%左右。

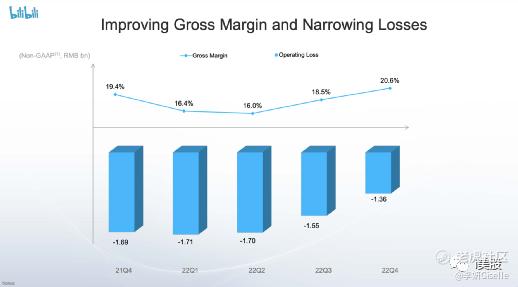

2022年B站销售及市场费用占营收比重明显下降,与此同时MAU、DAU及其他用户指标均保持了不错的增速,说明平台的用户生态是相对健康的,平台用户粘性是相当强的,不需要过度依赖买量来换取增长。

用户对视频内容消费的热情持续,保证了平台于2023年进一步削减市场费用的举措可以顺利推进,公司预计2023年整体的市场费用会比2022年有更大程度的下降,整体亏损能够更明显地收窄。

三、更有质量的变现:广告和游戏收入可开发空间还很大

2022财年B站总营收同比增长13%,达219亿元人民币。客观来讲,相对于用户数的表现,B站的变现能力不太令人满意。虽说在视频行业机遇爆发阶段拥抱新用户是首要任务,但变现能力是增长是否足够健康的一个尺度。

不过,基于B站的产品属性,广告和游戏的商业化潜力是足够大的,开放和经济回暖,有利于B站拓展商机。追求更有质量的变现,确实是2023年的重点。

2022年,B站全年广告收入达51亿元,同比增长12%,第四季度广告收入达15.1亿元,效果类广告收入同比增长超50%。

广告方面,B站可以借鉴抖音快手等平台成功运营的经验,将内容生态与商业生态有机结合起来。虽然说B站大部分是2-5分钟的中长度视频,相对于短视频网站,内容消费门槛高一些,广告库存少一些。

但即使是这样,目前B站对广告业务的开发仍然比较浅,无论技术层面的算法优化,还是内容运营力度,都有很大提升空间。

借鉴其他平台的经验,在成熟推荐算法的帮助下,最极致的广告,就是内容。不管是平台在信息流中加载广告,还是内容创作者的带货行为,本质上是通过视频化的内容,以更形象直观并且有趣的方式,开发了那些潜在的、尚未被发现的需求。

B站完全有条件更好地运营广告和内容创作者。此外,B站已经通过Story-Mode竖屏视频产品等补充平台广告库存,并与淘宝拼多多等尝试了电商广告大开环合作,未来还可能会有更多类型的原生广告形式出现……

游戏业务发展符合B站的社区氛围,平台聚集了大量游戏相关内容,开发和运营游戏是非常自然的业务延伸,2022年,B站游戏业务营收达50亿元,第四季度营收为11.5亿元。

今年管理层将游戏业务重心定为“聚焦”和“精品”。过去,B站对游戏自研的摊子铺的很大,不够聚焦,去年开始由陈睿带队,集中资源,打磨精品。只有精品游戏,才有潜力成为长线运营的游戏,并提供更好的ROI。

此外,游戏版号发放也开始常态化了,这无论对于B站的自研游戏,还是其代理的游戏都是利好,同时对游戏联运业务和游戏广告业务也是有帮助的。今年上半年,B站将发行《斯露德》和《依露希尔:星晓》2款自研游戏以及在国内外发行6款代理游戏。

虽说,眼前的商业化机会还很多,但最终能把商业化效率做到多大,实际上非常考验团队的能力。比如竞争同一个群体、同一类需求的社交娱乐产品,微博抖音快手的商业化效率有明显差距,即使它们的商业化潜力看上去都非常大。

未来两年将是B 站找到盈利模式的关键阶段,其商业化效率能有多高,将取决于团队的决策和执行的能力。

(声明,数据来源于公司财报及业绩说明会,文章内容均为个人观点,不具投资建议)

精彩评论