作者|晨曦

编辑|陈彦旭

运营|陈小妍

另镜(ID:DMS-012)

2022年,互联网行业增速不再,互联网大佬都在近期纷纷公开讲话,批评自身业务。新的一年,阿里将新年关键词定为“进”,腾讯喊出视频号是全场的希望,而2023年,百度重点放在“增长”上。

进入2023年,国内经济复苏预期增强,科技创新开拓企业增长前景。人工智能技术正引领新一轮科技革命和产业变革浪潮,但商业化仍在探索期。

“所有伟大的企业、伟大的创造者都是一样,没有一帆风顺,只有不断地历经困难再凯旋。困难会刺激创新,而创新是增长的真正动力。创新不是闭门造车。创新,是你有机会进入市场,不断获得用户和客户的反馈,摸着反馈过河才能实现的。”百度董事长兼首席执行官李彦宏在1月10日百度Create大会上就围绕“增长”展开了主题演讲。

李彦宏也表达了对人工智能前景的信心,李彦宏表示,去年Create大会上我说,随着技术应用门槛不断降低,创造者们将迎来属于人工智能的黄金10年。今天,我想继续把这句话分享给大家。

“发展方向是明确的,但实现的过程并不会容易,甚至会非常困难和有挑战,这就是技术发展的特点。技术战略,意味着长周期,而长周期不可能一帆风顺,人工智能的商业化还需在黑暗中摸索一段时间。”

作为领先的在线搜索引擎平台,百度拥有庞大的用户基数,支撑其寻找新业务增长点,多元的产品矩阵和不断拓展的商业模式有望助力其抓住新契机,构建的全新生态也增强了企业未来的商业化能力。

受益于宏观环境回暖以及企业数字化需求的带动,百度广告需求进一步复苏,云业务将成为企业未来商业化强有力支柱,智能驾驶业务商业化稳步推进。

未来:规模化复制扩张

Distinct Mirror

过去一年,无论是技术层面还是商业应用层面,人工智能都有了方向性的改变。在技术层面,AI从理解内容,走向了自动生成内容,生成式AI进入应用爆发期,用于自动作画、创作视频图文的AICG正成为外界关注热点。

在应用层面,自动驾驶成为人工智能代表性的商业赛道。截至目前,北京市高级别自动驾驶示范区已有百度、小马、北汽、滴滴、文远知行、Auto-X、新石器、京东、美团、小马智卡、擎天智卡、主线科技、轻舟智航、商汤绝影、阿波罗智联、福田等近20家自动驾驶及量产车企入驻。

目前,自动驾驶行业已迈入下半场,从技术验证阶段进入到了规模化运营阶段。百度L4级自动驾驶快速落地,特斯拉旗下全新的自动驾驶出租车Robotaxi也已经提上日程。

去年7月,百度对外宣布,其无方向盘的第六代无人车Apollo RT6的成本已经降到25万元,仅为同业的1/10。

李彦宏认为,在L2之后率先进入商用的很可能是L4,而不是L3。截至今年9月,萝卜快跑累计订单超过了140万单,在北京、上海等10多个城市运营,在重庆和武汉还开放了全无人商业化运营。

凭借领先的 AI 和大数据技术,百度在智能云和自动驾驶方向均取得显著进展,这有赖于百度过去十年的技术投入,而未来十年的增长,则要依托于创新技术的落地。

“如果让我来判断第四次科技革命的标志,我认为是深度学习算法。”李彦宏认为,与深度学习相关的重大创新,会像汽车、互联网一样产生重大社会影响,推动可持续的增长,创造者们将迎来属于人工智能的黄金10年。

作为少有的进行全栈布局的人工智能公司,过去10年,百度研发投入以每年同比增长超100%的速度攀升,总投入已累计超过1400亿元。

在巨额投入下,百度人工智能构建了完善的四层架构,从下到上分为芯片层、框架层、模型层和应用层:从底层高端芯片昆仑,到飞桨深度学习框架,再到文心预训练大模型,最终深入搜索、自动驾驶等产业去深化应用,这是百度的优势和根本。

这个技术架构,越往下越通用,而越往上越专用。通用,意味着不断降低行业使用技术的门槛;专用,则是更适应不同行业需求。

目前,飞桨凝聚了535万开发者,服务20万家企事业单位,基于飞桨创建了67万个模型。百度文心已经累计发布了11个行业大模型,大模型已成为许多上层应用的技术底座,降低多个行业深度学习应用门槛。

百度智能云的快速增长,就是通过云技术和人工智能技术结合,使云解决方案更简易和通用化,并通过跨行业复制解决方案来实现规模化应用。

应用AI深度学习技术,百度提供的云计算服务能够解决智慧交通、传统制造以及能源和公用事业等领域的痛点。其中,智能交通中“智能调度系统”可实现对整个区域交通流量的全局调控,最大限度地减少各方向绿灯的空放,减缓道路拥堵,可以将通行效率提升15%至30%。

此外,“智能调度系统”带来城市交通效率的显著提升,也为能源、电力、水务等领域创造了一个行业范式。目前,实体经济很多领域的数字化改造尚未完成,智能化的广泛渗透还需要时间,这正是开发者和创造者们的机会。

打法:差异化技术比拼

Distinct Mirror

在百度第三季度财报中,有一个亮点,那就是非广告业务营收65亿元,同比增长25%。其中关键的原因就是智能云业务的猛增:云业务营收45亿元,同比增长24%。

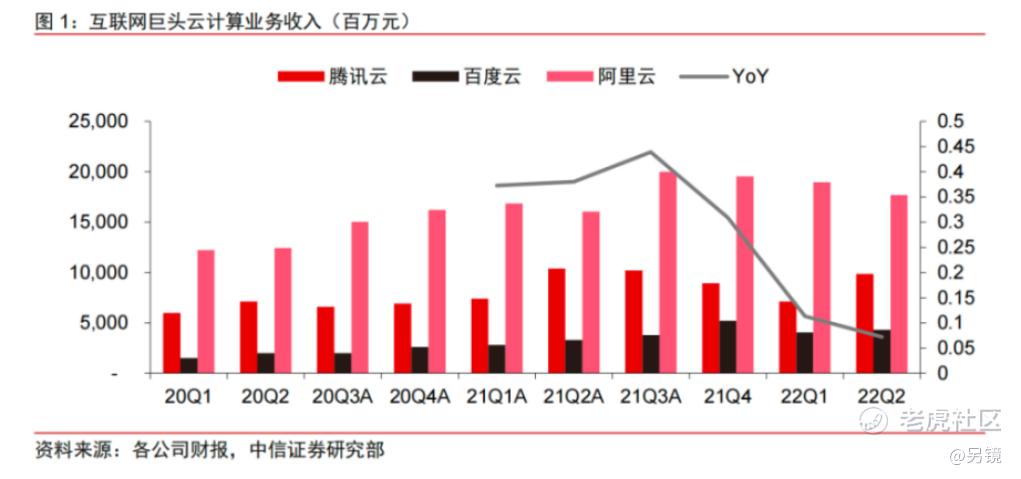

中国云计算市场正在进入一个科技赋能和技术比拼的阶段,行业格局也在不断演变。国际市场研究机构Canalys发布报告显示,2022年三季度中国云基础设施服务支出达544亿元,同比增长8%。其中,阿里云196亿元、华为云103亿元、腾讯云87亿元、百度智能云49亿元,合计占据80%市场份额。

值得注意的是,根据阿里云最新财务数据,截止2023财年第二财季(自然年为2022年三季度),其营收为267.6 亿元,同比增长仅为4%,收入不及市场预期。与2020年同期62%和2021年同期33%的增速相比,增速下滑明显。

华为云、腾讯云和百度云在不断追赶陷入增长颓势的阿里云,面对各大厂商客户争夺更加白热化的情况,2022年12月29日,阿里云高层进行大调整,CEO张勇直接掌管阿里云业务,这次人事调整意味着,阿里云计算业务在集团中的战略地位越来越高。

12月15日,腾讯也对云与智慧产业事业群业务板块进行战略定调,马化腾对放弃集成商角色、转而做自研产品被集成的战略表示全力支持。

相较于阿里和腾讯等一些互联网大厂的云服务,百度打法更早的强化了AI能力,加大跨行业场景间AI智能的研发,腾讯云其核心竞争力为SaaS,阿里云则期望在IaaS、PaaS和SaaS层面均衡发力。华为云则在IaaS市场排名不断靠前,2021 年继续位居全球第五,仅次于亚马逊、微软、谷歌、阿里。

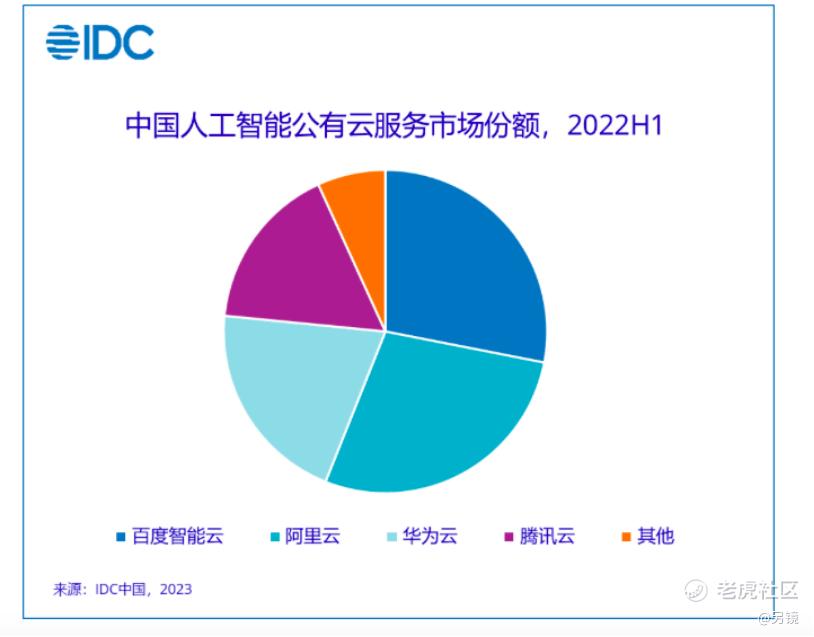

AI整体市场受技术突破影响格局变化较大,但AI公有云服务厂商市场格局相对稳定。1月5日,IDC发布了2022上半年中国AI云市场报告,AI公有云市场正在快速增长,上半年同比增长57%。2022上半年,百度智能云仍然位居第一,阿里云位居第二,与第一差距逐渐缩小,华为云、腾讯云市场份额不断上升。

国内云计算市场主力客户占比正发生根本改变,政务云成为云计算厂商们的竞逐焦点。互联网公司作为曾经的云计算主力客户,占比正在持续下降。2018年,互联网客户在IaaS及PaaS中的比重接近50%,至2020年已经下降到40%左右。

去年3月,百度智能云和广州白云区开展了智慧水务项目,中标金额约1.1亿元。此次白云区智慧水务项目,百度将分运用大数据、AI、物联网、云计算等新一代信息技术,围绕智慧水务的需求,架筑“1套感知体系+1个水务大脑+4类业务应用群”水务互联平台,推进水务管理科学化、精细化、智能化高质量发展。

企业进入深度用云阶段,这不仅将为白云区水务数字化转型服务,对于百度也是其基于云智一体的优势,通过可复制性和可扩展性的AI解决方案,向工业互联网领域实现科技赋能。

随着上云渗透率的提高,落地场景不断拓展,依托技术布局也显得尤为重要,成为竞争力的比拼。

在 2021年9月的华为全联接大会上,华为云开天 aPaaS 正式上线,将华为自身 30 多年的数字化转型的经验开放为云上服务,联合伙伴共建行业 aPaaS。

2022年9月6日,百度智能云重磅发布“云智一体,深入产业”全新战略及“云智一体3.0”架构,形成了“芯片-框架-大模型-行业应用”的智能化闭环路径。

2022年12月27日,百度智能云做出一个关键动作,推出全栈自研的AI大底座,面向企业AI开发和应用,提供端到端自主可控、自我进化的解决方案。

根据中信证券研报,在较高的互联网用户渗透率和流量增速放缓背景下,互联网新增上云需求显著放缓。当前,传统企业上云率较低且IT开支仍有较大提升空间,预计随着数字化以及国家产业政策的支持,传统企业客户逐步成为上云主力。

另镜认为,云计算市场未来将向垂直深度融合行业转变,AI技术在竞争力方面已至关重要。云计算市场的竞争格局和客户结构都发生了根本变化,如何能实现商业化大规模落地,需要技术与业务层面的多方面考量。

谋求:科技变革增长

Distinct Mirror

增长来自于创新,而创新则来自于需求反馈。作为业务基本盘,百度搜索每天响应几十亿次的搜索请求,移动生态为驱动创新提供了庞大的用户池。2022年第三季度,百度APP月活用户已经达到6.28亿,信息流内容分发量同比增长23%,移动搜索查询总量同比增长达两位数。

百度集团资深副总裁、百度移动生态事业群组(MEG)总经理何俊杰此前在接受采访时表示,在搜索这样国民级产品实时、海量的反馈下,新技术、新产品不只有实验室里的“理论高度”,还有大市场里的“实践力度”。

例如,百度昆仑芯片已经为百度的搜索服务优化了十年,每天近1万亿次深度语义推理与匹配,推动了大模型、深度学习框架和芯片的优化。

移动生态业务的高效运营,为百度提供了强大和多元的增长支撑。与此同时,新技术、新产品也不断反哺移动生态业务发展。

目前,百度搜索、百度App是其AI规模最大的应用场景,AI基础技术正在助力百度搜索工具向内容服务平台转型。去年三季度,百度核心在线营销业务实现营收187亿元,同比下滑4%。其中,2022年9月,短视频形式内容约占信息流分发的85%,短视频内容点击占比也不断攀升。

公司尝试使用AI生成的内容丰富短视频生态,2022年9月,百度发布了AI助理,覆盖了各种AIGC应用,包括AI自动生成文字、图片,图片转换成视频,将陆续向所有创作者开放。2022年12月21日,百度发布了AIGC营销内容生产工具“营销内容AI助理团”,进一步促进AIGC技术的商业化探索。

在此次Create AI大会上,百度发布了全球首个独立元宇宙解决方案——希壤元宇宙底座MetaStack。基于一系列元宇宙组件化基础设施和一站式开发平台,MetaStack助力品牌将原本需要半年到一年的独立元宇宙APP开发周期,压缩到最快40天,未来元宇宙或会像PC时代的网站一样普及。

人工智能技术决定着未来的上限,随着大模型、AIGC、元宇宙等创新技术的规模化落地,百度谋求的是下一科技变革下的增长。

精彩评论