据连线出行获悉,禾赛科技(纳斯达克股票代码: HSAI)——一家全球激光雷达行业的领导者,今日宣布以每份ADS (美国存托股份) 19.00美元的定价,首次公开发行1000万股ADS,假设承销商不行使超额配股权购买更多ADS的情况下,发行总价值约为1.9亿美元。每份ADS代表禾赛科技一股B类普通股。禾赛科技的ADS已获批准,将于今日在纳斯达克股票交易所上市进行交易,股票代码为“HSAI”。此次发行预计将于2023年2月13日完成,但需符合惯例的交割条件。

此外,公司授予承销商超额配股权,允许承销商自最终招股说明书的日期起30天内可以购买不超过150万股ADS作为超额配售。

禾赛上市首日开盘报23.75美元,较发行价大涨25%,日内涨幅扩大到28.6%,收报21.05美元,收盘涨约10.79%。据估算,禾赛市值超26亿美元,一举超过Luminar成为全球市值最高激光雷达公司。

行业快速发展,推动毛利率走高

禾赛科技(Nasdaq: HSAI)是一家全球化的激光雷达研发与制造企业。公司产品广泛应用于支持高级辅助驾驶系统(ADAS)的乘用车和商用车,以及自动驾驶汽车。禾赛的激光雷达技术也致力赋能各类机器人应用,例如无人配送车和封闭区域内的物流机器人等。禾赛在光学、机械、电子、软件等激光雷达核心领域有着卓越的研发能力和深厚的技术积累,其激光雷达产品已成功经过市场验证,截至 2022 年底累计交付量超过 10 万台。

禾赛将激光雷达的制造工艺融入到研发设计流程中,在促进产品快速迭代的同时,保证高性能、高可靠性与高性价比。禾赛的客户包括全球主流汽车厂商、自动驾驶和机器人公司,遍及全球 40 个国家、90 多个城市。

核心产品ADAS远距激光雷达 AT128 已获得理想、集度、路特斯、高合、长安、上汽等10余家主流主机厂商累计数百万台定点,单月交付量已超过 2 万台。

在 IPO 之前,禾赛累计共获得包括小米、美团、博世、百度、光速、高瓴、启明创投、CPE等机构超过 5 亿美元的融资。

随着汽车市场智能化水平的提升,ADAS(高级驾驶辅助系统)的市场渗透率不断提高。作为核心的感知传感器,激光雷达可以显著提升ADAS的性能和安全性。这为激光雷达技术的应用提供了绝佳的机遇。

未来随着激光雷达成本的持续下降,支持L3级别自动驾驶的ADAS技术有望在大众市场得到更广泛的应用,进一步提升汽车市场的智能化水平。

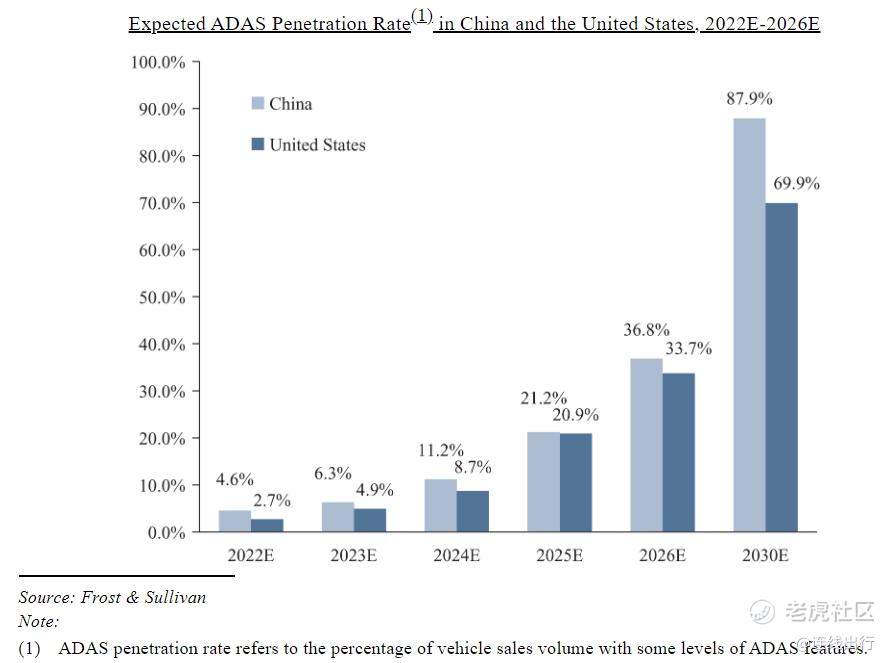

中国汽车市场的智能化速度,比美国要快 3 年左右,对智能传感器的需求也更大。据沙利文预测,中国的激光雷达市场增长将赶超美国。在2021到2030年期间,中国激光雷达市场的年复合增长率预计将达到103.0%,高于美国的93.8%,而中国也将有望成为全球最大的激光雷达市场。至2030年,中国激光雷达的市场规模预计将达到325亿美元,在全球占比达50.0%,是美国的两倍多。

2022-2026年中国和美国预期ADAS渗透率

禾赛科技2020全年、2021全年、以及2022年前9个月的营收分别为4.16亿元、7.21亿元、7.93亿元。禾赛2021年前9月到2022年前9个月的营收同比增长率达72.7%;而禾赛2017年-2022年前9个月的营收复合增长率高达118%。放眼全球激光雷达市场,这也绝对是最亮眼的增长线。

而且2022年前9个月禾赛一家的营收,就比Velodyne、Ouster、Luminar、Innoviz、Aeva、Cepton、Aeye、Quanergy几家全球主要激光雷达公司营收加起来还要多。

禾赛的高营收和高增长是有足够多的订单和足够大的交付量支撑的,业务模式已经实现盈利,并且呈现稳健增长趋势。与此同时,除了图达通已官宣近5万台激光雷达下线(预计交付3万多台),其他激光雷达公司均未正式公开交付量,而且估算都在1万台以下。大多数海外激光雷达公司甚至交付量仅有几千台。

2022年9月份,禾赛实现单月交付超1万台,成为全球首家月交付过万的车载激光雷达公司。2022年12月,禾赛宣布实现累计交付量破10万的里程碑,且仅2022年一年就交付了8万台激光雷达,获得全球年度“销量冠军”。

2023-2024年,理想Max平台(L9、L8、L7)会持续保持稳定的销量,加上会有更多搭载禾赛激光雷达同时又走量的车型开始交付,比如集度ROBO-01、长安新车型、上汽飞凡新车型等。

禾赛仍在不断加大研发投入,这对一个技术为核心竞争力的公司,是非常有必要的。2020年、2021年、2022年(1-9月),禾赛对激光雷达技术的研发投入分别为2.30亿人民币、3.68亿人民币、3.76亿人民币,都占到了总营收的一半左右。这源于禾赛对其核心技术壁垒的不断投入,即激光雷达专用芯片的研发。

在2019 年、2020年和2021年,禾赛的毛利率分别为70.3%、57.5%和53.0%。从2021年9月30日止九个月和2022年9月30日止九个月期间,禾赛的毛利率分别为53.3%和44.0%。禾赛的毛利率有所下降主要是因为其主营业务从自动驾驶转移到了前装量产车,产品线不同。但依然远高于其他激光雷达公司。

44%的毛利率比所有已上市的激光雷达公司都要高,2022年(1-9月)海外激光雷达公司里除了Ouster的毛利率为正30%,其他所有公司的利润率都为负。据禾赛预测,到2025年可以达到年交付百万台,前装量产业务会占据主导。

而且,去年AT128刚开始交付,未来两年达到大规模交付的水平后,应该成本还会进一步下降。期待禾赛在ADAS今后几年需求暴增之后,毛利率会随着销售量的上升,稳定在一个可观的数字。

自研自建技术积累,行业份额持续走高

自2017年起,禾赛就专注于激光雷达专用芯片的研发。芯片化技术可提高量产效率并降低成本。禾赛针对激光雷达的应用,设计研发了一系列的专用芯片,增加了集成度和性能,保证量产一致性和可靠性,并将激光雷达也带入“摩尔定律”的发展轨道,实现持续降本。

像摄像头一样,激光雷达产品的性能提升也符合“摩尔定律”。目前禾赛车规级远距激光雷达AT128可以测200米、达到1200x128的全局分辨率。下一代产品,分辨率有望提升近10倍,测远也会进一步提升。禾赛的纯固态补盲激光雷达FT120将于今年下半年开始交付,为汽车提供四周更广的高清视野。

激光雷达作为高速发展的硬科技产品,历史上尚未任何一家激光雷达公司曾做到大规模车规级交付。禾赛是唯一一家从成立第一天开始就坚持自主生产、不找代工的激光雷达公司。禾赛坚持“制造是研发的一部分”,认为只有将制造纳入整个产品研发的生命周期中,并给与足够重视度,才能真正实现产品的快速迭代和高技术壁垒打造,最终形成研发-设计-较准-测试的闭环。

汽车行业里的巨头,比如“特斯拉、博世、宁德时代”往往也采用自建生产体系的方式,而非像消费类电子行业一样采用代工的模式。禾赛自建工厂的生产能力使其能够完成从激光雷达的产品设计到最终交付的全流程,不仅能从源头上把控各个生产环节,还能及时优化和改善生产流程。

禾赛目前的产线可以支持非AT系列激光雷达产品3.5万台的年产能,加上每月约2万台AT系列激光雷达的产能,保证和满足了大规模和高质量的交付需求。随着今年“麦克斯韦”智造中心的落成,禾赛激光雷达的年产能将达到百万台以上。

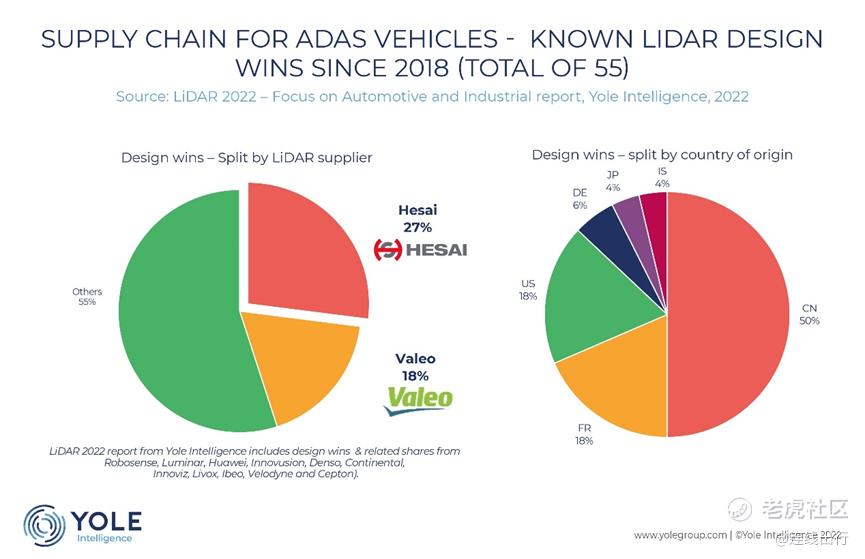

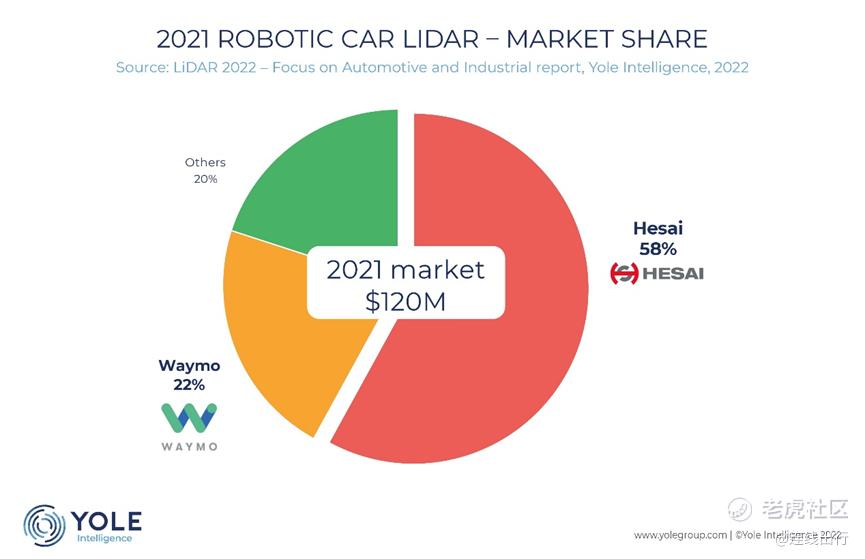

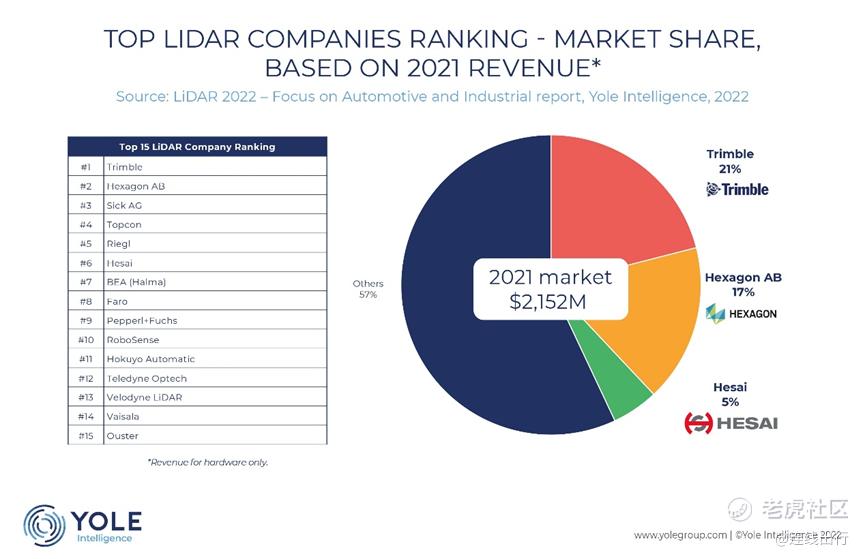

根据全球知名市场研究与战略咨询公司Yole Intelligence发布的《2022 年汽车与工业领域激光雷达报告》,在众多厂商中,禾赛科技获得了多个「全球第一」:ADAS 前装量产定点数量全球第一,L4 自动驾驶激光雷达市场份额全球第一,车载激光雷达领域总营收全球第一。

如今,禾赛科技成功上市,成为中国上市激光雷达第一股。更是中概股底稿审查正式落地后,首家在美上市的硬科技公司,对行业起了风向标作用。符合国家继续坚持开放合作的理念,有助于推动全球技术贸易交流与合作。

多款激光雷达产品,深受行业欢迎

AT128 是禾赛面向前装量产市场推出的 ADAS 主激光雷达,目前已获10 余家主流主机厂商累计数百万台定点,自 2022 年开始量产交付以来,赋能多款车型上市。值得一提的是,AT128 目前单月交付量已超过2 万台。2022 年 12 月,禾赛宣布激光雷达累计交付量达 10 万台里程碑,登顶全球激光雷达年度量产冠军。

远距感知能为高阶辅助驾驶系统提供充足的反应时间,在遇到复杂路况时能及时判断风险,做出最安全的决策。禾赛 AT128 具备 200 米 @10% 的超强测远能力,且实现了 1200x128 超高全局分辨率。AT128 每秒 153 万的超高点频对周围环境实现了超高精度的扫描,均匀无拼接的点云能够帮助车辆实时“看清”三维世界。

FT120 是禾赛面向 ADAS 前装量产领域推出的一款近距补盲激光雷达。作为一款真正的纯固态激光雷达,FT120 内部没有任何运动部件,激光发射与接收完全通过芯片完成,大幅提升了产品可靠性、生产效率和量产一致性,专为车规级大规模量产而生。

FT120 承载了禾赛研发多年的纯固态电子扫描技术(E-Scanning) ,实现了在单个芯片上集成由数万个激光接收通道组成的面阵,实现了从 1D 到 2D 的飞跃。基于芯片化的集成架构,FT120 兼具出色的性能表现和小巧优雅的身形,能够根据主机厂实际需求灵活融入车身设计中。

FT120 拥有 100° x 75° 的超广角视场,最大量程为 100 米。既可即时感知高处路牌、栏杆、立体车库夹层等,又能灵敏捕捉低处的孩童、宠物、锥桶、斑马线等物体信息,为车身四周提供必要的补盲感知。

精彩评论