中国家装行业发展主要依托于两大基础——住房装修需求与家装消费支出。伴随着房地产行业发展及居住消费品质逐步升级,中国家装行业发展的驱动力也正从“以房为本”时代,走向“以人为本”时代。

在这样的背景下,家装模式也逐步进阶,从传统的清包、半包及全包模式,转变为整装模式。可以确定的是,在行业发展逐步成熟的背景下,叠加信息化技术提升,家装供应链系统必然逐步走向整合,“标准化基础套餐+个性化定制”的整装模式,已成为行业发展的新风口。

家装行业发展历经四个阶段,行业逐步走向成熟

从我国对住房体系进行市场化改革开始,房地产就直接带动了家装行业的发展。随着居民收入水平提升,对生活环境和居住品质自然也提出了更高要求,这驱动着家装商业模式不断变革。中国家装行业发展也从集中度低、供应链冗长、流程不规范、施工周期长、口碑参差不齐的传统家装模式,向数字化赋能及产业链整合的新型家装模式迭代升级。

行业萌芽期

大致时间范围是1997年-2007年,在此期间,中国家装行业发展驱动力主要来自住房消费。主要表现出三个特征,其一,房地产市场进入快速发展期,客观上为家装行业发展奠定了基础;其二,家装商业模式逐步形成,出现了一些拥有相关技能的施工个体和施工队,形成最早期的家装服务业态。经过近10年发展,家装服务从最初的施工为主,逐步形成了设计、主材、辅材、施工等全程服务供应链条。其三,家装服务内容单一、低质。从需求端看,消费者对家装需求较为单一;从供给端看,装企多处于0到1的创业阶段,业务模式以清包、半包为主,提供的产品和服务较为单一。

图1:全国商品房销售面积逐年变化情况

成长扩张期

这个阶段大致时间范围是2008年-2014年,行业发展驱动力主要来自商品房交易和区域城市化发展。主要表现出两个特征,其一,服务模式更多元化及精细化。服务模式从家装开始扩展到家居,出现了套餐模式及定制模式,服务定位也出现了大众化消费及高端消费的分化。比如圣都2011年推出整装模式A6精装产品,东易日盛2013年推出“爱屋集屋”一站式服务模式等。其二,出现区域性装企。装企经过不断探索,尝试1到10的服务模式,从本地走向区域。

稳定发展期

这个阶段周期大致时间范围是2015年到2020年前后,“互联网+”浪潮兴起,在家装行业掀起了一场技术、资本驱动的变革发展。

家装行业发展驱动力除了商品房交易外,消费升级及行业在技术驱动下的增效成为新兴动力,主要表现出三个特征,其一,互联网家装发力,成为家装行业增长新动力。出现以齐家网、土巴兔为代表的家装服务流量平台,和以爱空间为代表的垂直自营公司。此外,阿里、京东等互联网企业也入场家装赛道。其二,多主体切入家装服务场景。家装产业链上下游,甚至其他行业主体开始切入家装赛道。家居大卖场、房地产开发商、定制家具企业纷纷入局。

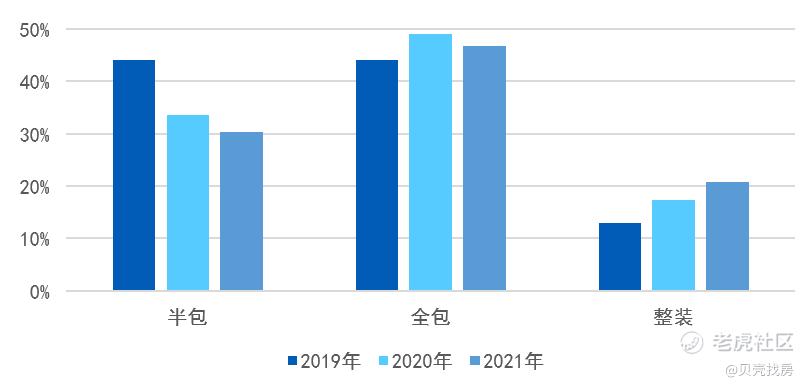

图2:2019年-2021年装修模式选择对比

其三,整装模式初具雏形。这个阶段,“整装”概念逐步清晰,多个因素推动整装模式显现。从需求侧来看,整装模式开始逐步得到消费者接受。中装协住宅产业分会调研数据显示,2021年,半包和全包比例环比均出现了下降,整装模式已成上升趋势。

创新发展期

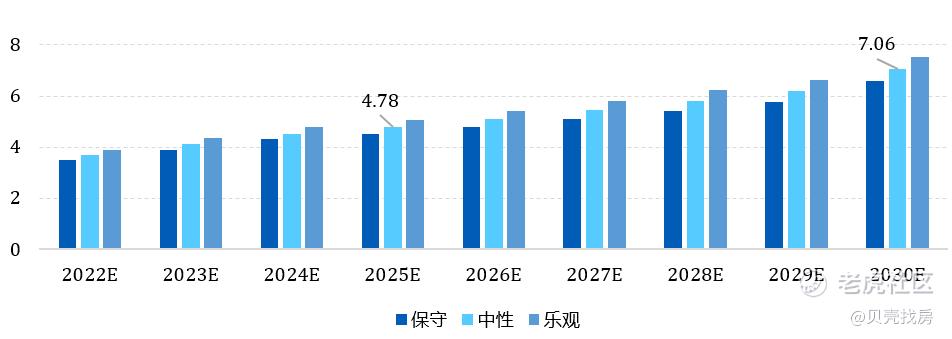

根据贝壳研究院美好生活研究中心测算数据显示,中性情况下,中国家装市场规模在2025年将达到4.78万亿元,2030年达到7.54万亿元,年均增长率超过6%。

在行业规模进一步增长的背景下,模式创新、效率提升成为行业发展的新驱动力,家装行业发展也表现出显著特征。

其一,家装服务从“以房为本”转向“以人为本”消费主导。随着一二线城市进入存量房时代,地产周期对家装市场的扰动影响在减弱,家装需求提升将主要依赖存量房需求增长。由此带来的变化是,装企业务向消费者端进一步靠拢,家装消费主导的变化,也决定着装企更关注对“人”的经营。

图3:家装行业规模测算(万亿)

其二,服务模式更加成熟,效率及规模驱动行业发展。在政策、技术、市场等多因素推动下,行业持续朝着标准化、数字化、产业化方向升级,整装服务模式驱动下,行业迎来更快速增长;此外,多类型市场主体入局家装领域,家装家居融合发展,做大、做强。在行业激烈竞争之下,新时代有望出现全国性家装服务龙头企业。

整装模式成确定性发展趋势

按照中装协住宅产业分会给出的定义,整装是指装修公司根据消费者的家庭装修整体需求、将设计、人工、辅料、主材等装修要素产品化,以平方米或者单套报价,并负责提供从硬装到软装的售前、售中、售后全部产品和整体服务,消费者只和家装公司进行直接结算。

图4:家装业务模式划分

区别于全包,整装更强调服务概念,提供的是一整套居住空间装修装饰的解决方案,将产品和服务融入到这套方案里。

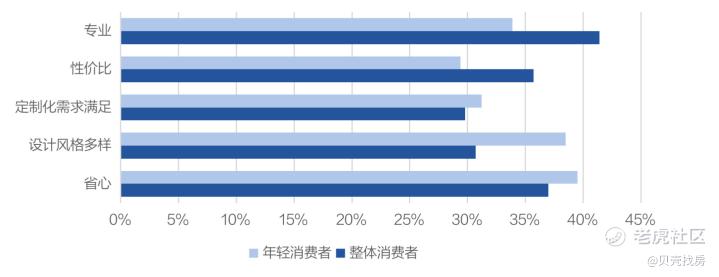

从家装消费角度看,当前家装家居市场主力消费人群以80后、90后为主体,25岁-44岁年龄段合计占比超过63%,相较于60后及70后,80/90人群在家装消费者表现出的特征是:更强调便捷性,偏好整装模式。

年轻消费群体平均工作工时更长,快节奏的生活方式,让他们没多余精力和时间处理流程繁杂琐碎的装修事物,“省心靠谱”已成为该群体最重要的服务诉求,尤其是年轻消费者,对“省心”和“定制化”需求要求更高。在选择装修方式上,《中国家居整装设计趋势白皮书》报告显示,近40%消费者倾向于“全屋整装,拎包入住”,其中80后占比43.6%,90后占比38.9%。

图5:中国家装消费者需求侧对比

装修的本质是提供服务,服务的核心是解决消费者痛点,满足消费者诉求。在这个逻辑下,“标准化”所具备的省时省力、施工质量及服务流程规范、性价比高等价值就凸显出来。在此基础上,“个性化定制”又可满足年轻消费者个性化装修需求。从这个角度而言,以“标准化基础套餐+个性化定制”的一站式整装服务模式,就可以极大降低非标家装的不确定性。

随着家装行业进入创新发展期,家装脱离于地产独立成长的趋势已越发明显,这也表示,家装行业正从“以房为本”的发展契机,将进入深度围绕消费者需求的“以人为本”时代。整装模式,也是在行业发展不同阶段,多个驱动因素的共同作用下才产生的,已成为家装行业发展的确定性发展趋势。

参考资料:

中装协住宅产业分会,《2021中国家装消费行为研究报告》

贝壳研究院美好生活研究中心,《家装:居住服务新的增长引擎》

贝壳研究院美好生活研究中心,《2022家装消费趋势调查报告》

艾瑞咨询,《2021年中国家装行业研究报告》

腾讯家居,《家装行业洞察白皮书》

生活家装饰&腾讯家居,《中国家居整装设计趋势白皮书》

精彩评论