日前,理想汽车公布了截至9月30日止的2022年Q3业绩。三季度公司实现营收93.4亿元,同比上升20.2%,环比提升7.0%,其中交付车辆为26524辆,车辆销售收入为90.5亿元,同比增长22.5%、环比增长6.6%,整体车辆销售毛利率为12%。三季度公司净亏损16.5亿元,较二季度的亏损6.5亿元进一步扩大。

尽管营收进一步增长,理想汽车三季度的亏损再次扩大了规模。但本文并非聚焦理想汽车的财报分析,而是想借着理想汽车的财报,来聊一聊当前新能源汽车的环境。长期亏损的新能源车企为何能被一直看好,现在这种看好的环境是否发生了变化,是本文想要去浅浅地聊一下的,观点仅供参考,不构成投资建议。

01 “性价比”是产业崛起的核心

谈及新能源汽车,可能不少人觉得产业能够发展起来的原因是“便宜”、“政策补贴”等因素,才使电动车行业崛起并强盛至今。诚然,这是新能源汽车发展初期能够打开市场的一个重要因素。然而对于购车方来说,需求“便宜”的方法有很多,20万的油车买不起,可以买10万的,可以通过降低配置来满足自身的购车需求。购买电动车的人所寻求的肯定不是这样的“便宜”,最初打开汽车市场的核心,必然是“性价比”方面的优势,即“在相同价格的前提下,购买新能源汽车能够获得更好的配置”。

这种性价比最初来自政策补贴,包括一线城市获得牌照的难度或是政策补贴给予的金额,让购车者将原本的预期得以向上提升,用来买20万燃油车的钱,可以购买25万的电动车。然而随着时间的推移,技术的进步使得电动车的“便宜”不再局限于政策,而是来自性能,或是持续运行带来的优势。

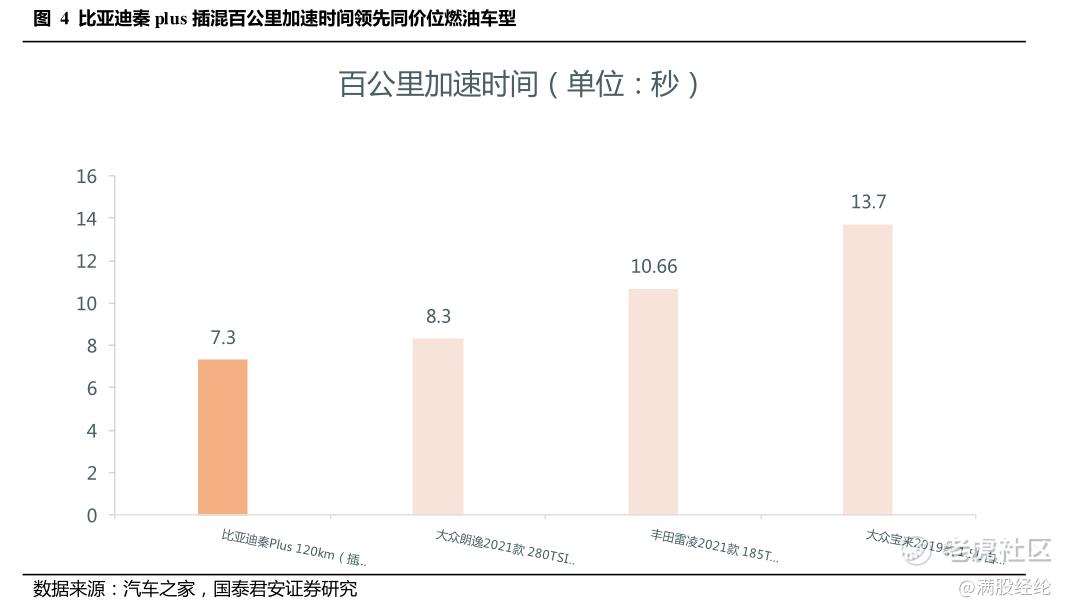

举例来说,在2017-2019年期间,市场上关于油车的测评多集中于“百公里加速”(测试汽车车速提升至时速100小时所需的时间),即汽车在发动机性能方面的优势。然而在2020年初,特斯拉上海工厂开始交付,同期大批量的电动车涌入市场后,这种测评的存在就逐渐失去了意义。同等价位下,电动车的系统可以轻而易举的突破动力性能上的差异,这是燃油车无法忽视的“便宜”。

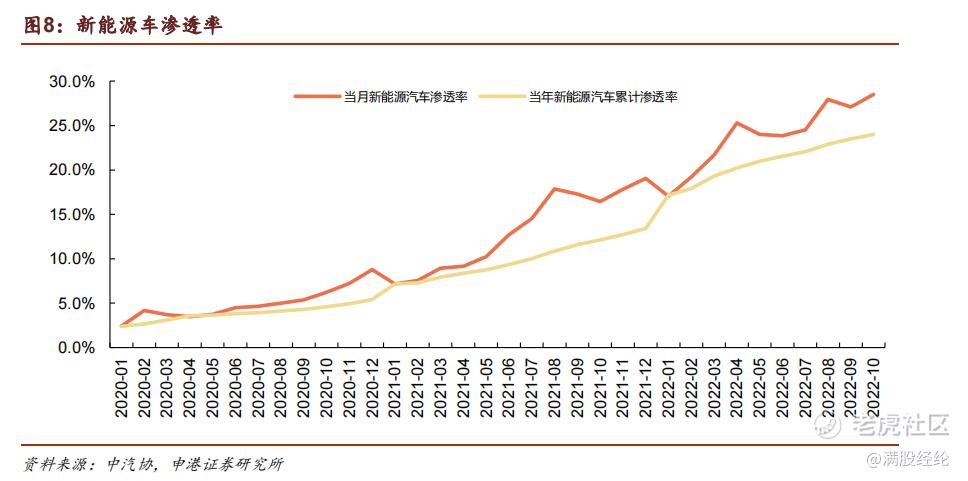

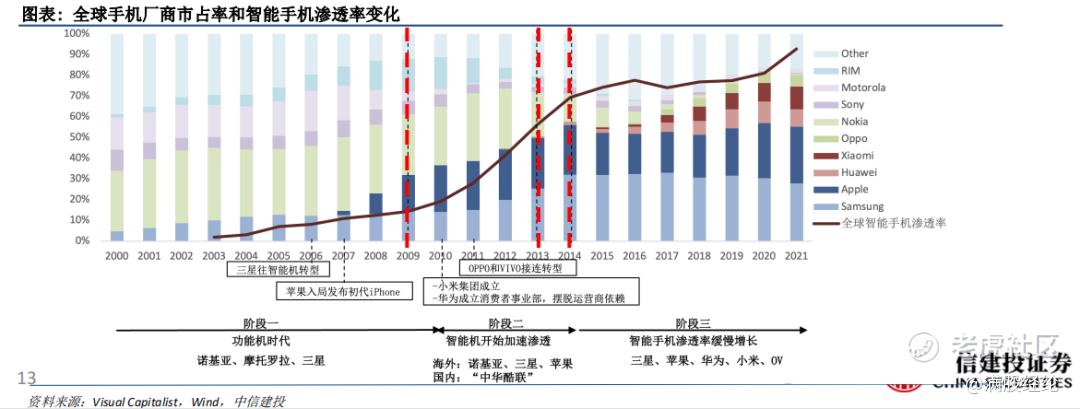

同时,在智能化、自动驾驶以及其他配置上,以特斯拉为代表的新能源汽车在同等价位的汽车上实现了性能的碾压,而电动车的渗透率快速提升,也是从这个时间段开始,新能源汽车的渗透率开始逐月实现规模提升,截至11月,新能源汽车销售达到78.6万辆,渗透率达到33.8%,同比增长16%,环比增长5.3%,再度创下新高。

这种渗透率的提升并非因为价格,而是由于性能上的优势推动,类比的话就好比功能手机和智能手机,在发展初期,智能手机对功能手机形成了技术上的冲击,其渗透率也在手机迭代中加速提升。这也是为何新能源汽车产业在突破产能/技术瓶颈后,销量爬坡的速度非常之快。新技术带来的全新体验,使得燃油车在新能源汽车的体验面前面临巨大压力,造车新势力能够迅速占领市场,对传统燃油车品牌形成巨大的竞争压力。

新能源汽车的发展与智能手机的发展历史有着诸多相似性,因此市场也经常会将两者对比,那么智能手机当前面对的困境,是否也会在新能源汽车上重现?

02 竞价区间模糊,同质化竞争加剧

从汽车电动化、智能化开始,汽车的功能就已经超出了单纯的“代步”范畴,开始向功能溢出的领域发展,这点上与智能手机是类似的。越来越多的新功能使汽车的使用体验更加舒适,而汽车的定义也从单纯的工具开始向消费品发展。

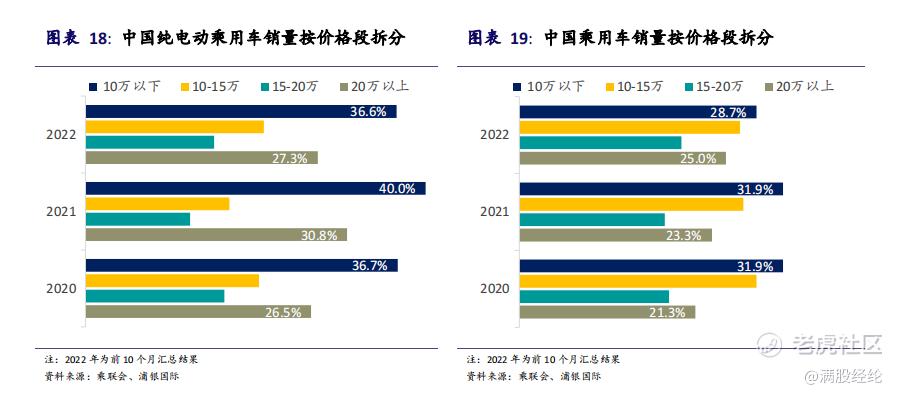

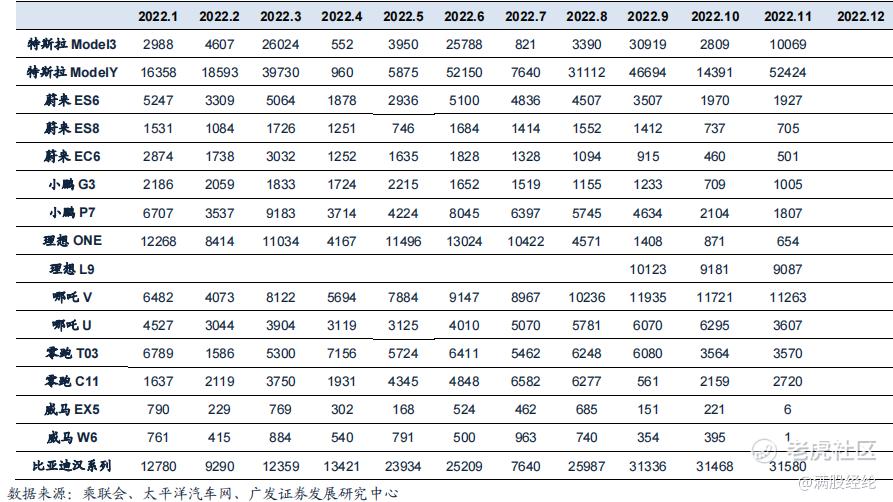

在新能源汽车中,这种趋势体现在车型的销量上,满足基本使用需求的工具属性、以及满足体验感的消费属性,使新能源汽车的销量呈现出“杠铃状”,即10万以下的车型和20万以上的车型占比明显较高。

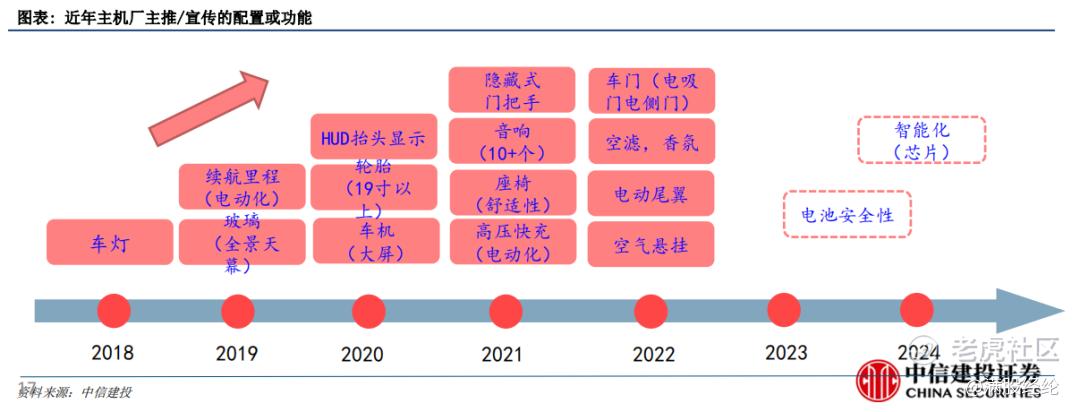

在20万以上的电动车产品中,和智能手机产业类似的困境正在不断扩大,即工具属性被发挥到了极致(上限),价格的增长开始由消费属性的“堆料”来提升。同等价位下,作为汽车基本功能的动力性能、空间大小等因素,在电车时代已经很难产生巨大的差距,增量体现在车灯、外饰件、车机、座椅“外部因素”上,能够影响汽车价格的内容并不具备绝对性。

在过往的燃油车中,不同价格所带来的性能差距是明显的,因此根据预算价格看车是传统汽车行业的常态。然而在当前电动车行业中,两者的差距可能是由外观、交互、体验场景等方面的增量带来的,这对于用户来说就是非常见仁见智的领域了。50万的电车和30万的电车可能在性能上并无决定性的差别,反正体验感和功能性均较30万价位的油车有所溢出。竞品之间的模糊化使得新能源车企的竞争更为激烈,这也造就了当下“二超多强”的新能源汽车市场环境。

诚然,电车发展仍旧有较大的技术进步空间,首当其冲的就是智能驾驶技术,智能驾驶对汽车性能的影响是巨大的,在未来或有望再次形成电动车对燃油车,智能手机对功能机的“降维打击”。但在当前时间点,相关的科技进入了一个瓶颈期,受限于技术限制,当前自动驾驶突破L4可谓是遥遥无期,电车在较长一段的时间中,都有可能需要受限于当前电池和智能系统的限制发展,那么汽车同样会面临和智能手机相同的困境,即同质化竞争的加剧。

03 “内卷”白热化,行业或将迎来剧变

在理想三季度的财报中,公司将亏损归结于产品转换期的“阵痛”,这其实是不无道理的。理想在产品迭代上进行了一次违反常理的“大跨步”,从理想ONE到L9系列,其价格带向上提升了近10万元的区间,其目的也相当明显,就是在电动汽车的性能配置上实现一步到位,以此实现在竞品中的优势性。按照9月、10月的销量来看,L9销量能够达到9000-1万/辆,在高端车型中占据领先地位。

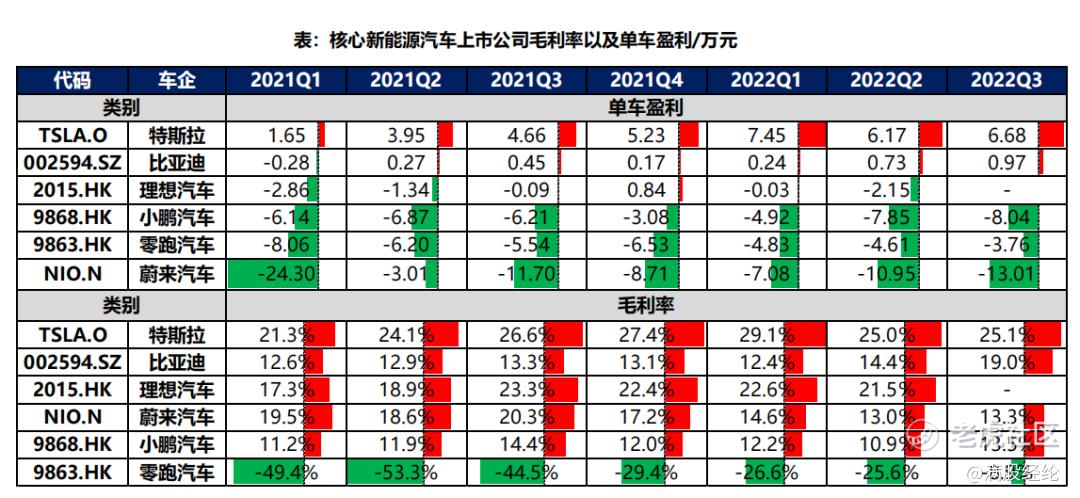

但这本质上是一种行业竞争中的内卷,在造车新势力上尤为明显,为了造出比对手配置更好,更全面的车型,无论是“蔚小理”还是诸如零跑,哪吒等车企,在造车销售方面堪称“不计成本”。从新能源汽车上市公司的毛利率以及单车盈利情况来看,类似小鹏/零跑/蔚来等品牌的单车利润持续亏损,而理想虽然实现了盈亏平衡的边缘,但在研发方面的支出也在不断拖累公司的利润。

这种非核心技术上的配置内卷和智能手机堆摄像头性能、堆芯片性能是类似的,在此基础上的竞争终归是你方唱罢我登场,会向着同质化的趋势发展。随着2023年新能源补贴退坡,新玩家不断入场的现状将被终结,行业最终会向着具有规模效应的厂商集中,尾部玩家的淘汰会加速。后续市场的竞争将向着智能手机市场的竞争趋同,拼比的将是品牌效应、服务质量。2023年后,新能源汽车市场或将进入“决赛圈”。

参考智能手机的发展格局,在市场需求模糊化的时段内,产品的溢价不再由性能决定,其智能性无法定量区分产品,渗透率增长的速度放缓,行业的集中度也显著提升。在当前智能手机市场中,三星、苹果、华为、小米和OV竞争格局稳定,但在形成这一稳定格局之前,却有无数的品牌消失在了行业洪流之中。

当前市场对于新能源车企的估值等级差异较大,体现的是市场对不同车企的认知。对特斯拉(TSLA.US)是行业龙头/成本优势方面的认可,对比亚迪(1211.HK)是中低端龙头+自主新能源领导品牌,对“蔚小理”等造车新势力则是其成长潜力带来的预期。随着竞争进入白热化,新能源汽车市场中的“苹果”、“三星”、“小米”将会持续走强,凸显出周期性,而一众当前风光无限的品牌,或许会在一次竞争失利后快速消失,泯然众人。

04 结尾

再次声明本文的观点相当主观,不具备任何荐股要素。在笔者看来,在渗透率超过30%以后,新能源汽车市场的模型将不再具有赛道型估值,随着市场竞争的白热化,行业增速在未来几年会回落,主线的估值将不再遵循赛道型,而是向周期型靠拢,具备规模优势、服务优势的企业将更具优势。

当前部分企业的估值回落已在进行时,新能源汽车产业将顺着周期性产业继续发展,就如同2009年以后的房地产、2015年后的移动互联网和消费电子一般。也许随着技术的突破,新能源汽车又会在某一天回归到赛道(风口)上,使行业内部的竞争格局发生变化。但就当下来说,车企的竞争要素将与过往不太相同,部分企业的估值也将迎来改变。

精彩评论