前阵子有报道,说南美的三个主要锂矿出产国——阿根廷、玻利维亚和智利——正在计划建立一个锂矿的出口价格联盟,被媒体称为“锂佩克”,类似阿拉伯产油国建立的“欧佩克”。

我在《得到头条》听到这个消息,第一感是顺理成章,贵重资源,主要产国,搞价格同盟,很合理啊。但后来才发现完全不是那么回事。

商业世界(哪怕是国家之间)的逻辑就是那么有趣,你作为外人完全摸不清楚门道的。所以我们应该多学习,少臆测。

先了解下背景知识:

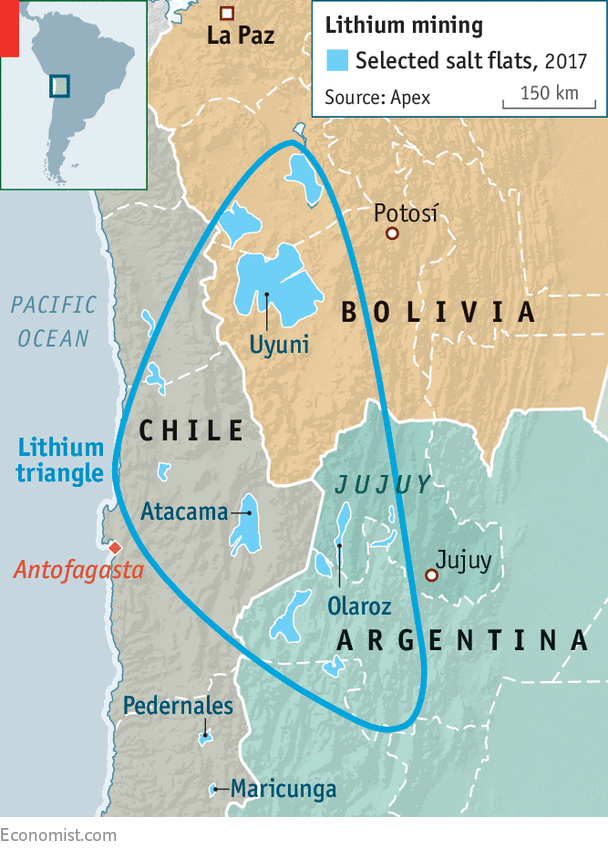

南美洲安第斯山脉西南角被称为“锂三角”,刚好是阿根廷、玻利维亚和智利这三个国家的交界。这里的锂矿储量占全球65%。

早在2011年,电动车概念刚开始火,这三个国家就提出了建立“锂佩克”的想法,但当时玻利维亚和智利两国领导人的分歧比较大,没有谈拢,提议被搁置。

2020年之后,随着新能源车进入爆发期,锂矿价格疯涨,南美三国坐不住了,再加上去年智利换了领导人,新上任的总统对锂矿开发高度重视,这才重启了关于“锂佩克”的谈判。

众所周知,中国是当今全球的最大锂矿进口国、最大的精炼国、最大的消费国。2021年中国的锂电池产量占全球总产量的60%。

假如“锂佩克”有效建立起来,全球锂矿的定价权旁落,或者至少议价权倾斜,显然会对我国新能源产业的发展不利。

那么“锂佩克”是不是一个很实在的巨大威胁呢?乍一看确实是。但商业世界的很多事情得深入了解才有可能真正做出判断,普通人不敢轻易下结论。

像“欧佩克”这样的价格卡特尔组织要顺利运作,需要哪些条件呢?至少有以下三点:

第一,从供需关系来看,只有少数国家能够供给这种商品,而大多数国家需要这种商品。欧佩克国家的石油总产量高峰时超过了全球总产量的一半,现在扩大版的“欧佩克+”石油总产量占全球的65%。

第二,从产量控制来看,卡特尔组织必须能够完全控制这种商品的产量,可以随时决定增产或减产。除开美国的影响不谈,欧佩克对石油产量能够基本自主决定。

第三,从商品特性来看,这种商品的可替代性弱,价格弹性很低,也就是说价格波动不会明显造成需求波动。石油完全符合这些特性。

但是,“锂佩克”对这三条其实都不大符合。

第一,从供需关系看:

供给端:虽然“锂三角”的锂矿储量占全球总储量的65%,但储量优势尚未转化为产量优势,产量只占全球总产量的30%。目前最大的锂矿生产国其实是澳大利亚,占了全球55%之多!所以如果抛开澳大利亚,南美三国根本玩不转价格同盟的;就算想拉澳大利亚入伙,谈判过程也会非常长。

需求端:石油是所有国家都得用,但锂矿的全球买家其实只有少数几个工业国,大头是中国。也就是说,锂矿市场上需求端的集中度比供给端还要高!所以锂矿需求端的议价能力更强。

第二,从产量控制看:

南美三国的锂矿所有权完全不同:玻利维亚的锂矿属于国有,由国有企业来全权开采、生产,私人资本和外资不得介入;智利是锂矿属于国有,但开采权开放给私人资本和外资;阿根廷则是矿产所有权和开采权基本都掌握在外资手里,不受政府控制。在这种情况下,“锂佩克”根本没法步调一致地增产或减产,没法对产量有效操控。

假如像前面说的要把澳大利亚也拉拢进来,控制产量的难度就更大了。这里涉及到更专业的知识:澳大利亚的锂矿属于硬岩矿,也就是一块块石头,而“锂三角”的锂矿是盐湖卤水型矿,将卤水蒸发得到锂盐,类似于海水晒盐。两者的生产方式、生产成本、生产周期都完全不同,想要共同进退地协调产量而不发生利益冲突,难上加难!

第三,从商品价格弹性看:

短期内,动力电池还是锂电池称霸,所以锂矿就算价格暴涨依然供不应求,弹性很低。但长期未来,锂的替代品在增加,各动力电池厂商正在探索钠电池、锑电池、钒电池、全固态电池、无稀有金属电池等等,其中钠离子电池目前看前景很好,2023年可能就会放量。

价格弹性如果上升,卡特尔就很难成立。1960年代南美的几个国家就试图搞一个“铜佩克”,但铜的可替代性比较强、价格弹性高,最终失败。

结论就是,“锂佩克”即使建立,也用处不大,至少控制不了价格。“锂佩克”的主要意义可能反倒是区域内的信息共享、政策协调、产业配合。

那站在这个角度,回到前面说的话题,“锂佩克”对中国是巨大威胁吗?不,恰恰相反,可能是个巨大机会。在“锂佩克”运作中,中国企业可以积极参与,帮助南美实现锂矿产业升级,同时完善我们自己的全球产业布局。

比如今年5月,赣锋锂业宣布在阿根廷投资6亿美元,建设年产两万吨的氯化锂生产基地。中国作为全球锂产业的“头号玩家”,在锂的全球定价及产业链布局上,正在发挥更大的影响力。

学习了对“锂佩克”评估的这一个案例后,我对商业世界的运行判断更多了一分敬畏。多学习,少臆断。

精彩评论