近日刘强东的一封内部信引发市场关注,包括给高管降薪10%-20%,给员工设立住房保障金拿出100亿,给刚加入的德邦快递的兄弟们买社保,以及振奋人心的那一句“京东终于迎来了全面盈利的重要时刻”。

就京东集团最新的Q3财报来说,确实也超出预期,自今年Q2扭亏为盈以来,三季度继续维持了盈利状态。在经济寒冬下,其实难有作为,但通过卓有成效的“降本增效”居然也实现了盈利,实属不易。

观察阿里、百度、快手等最新财报,基本也有“降本增效”的影子,结果还都表现不错。平台型企业若收敛聚焦,当前业务多是能够赚钱,搞的布局也搭的差不多了,似有步入收获期的感觉,主动收缩更是能摆脱持续亏损的困境,在新的发展背景下反而存在新的转机。而联系到资本市场的超跌低估,若真有全面盈利预期支撑,赔率已相当不错。

京东物流(02618.HK)作为京东系的重要一员,新的Q3财报亦表现亮眼,单季实现营收357.7亿元,同比增长38.9%;实现non-ifrs盈利4.5亿,环比大幅提升。公司还首次并表了德邦快递,但全年即使没有德邦的贡献料也能实现non-ifrs盈亏平衡,一体化供应链优势持续发力,京东物流也正摩拳擦掌的寻求突破。

1、一体化供应链服务是核心竞争力

京东物流一直承载着京东商城的“高时效”优势,2007年起作为内部物流服务部门开始运营,2017年独立运营并服务于外部客户,2020年加码供应链一体化业务,至2021年5月港股上市。

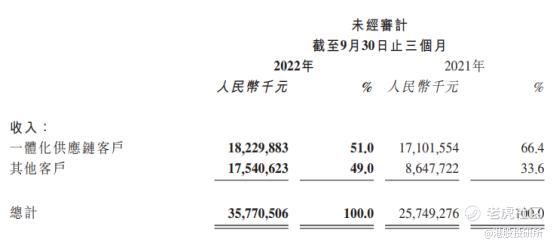

2021财年,京东物流营收就做到了千亿规模,2022年前三季度收入达至约944亿。公司收入分为一体化供应链客户收入与其他客户收入(快递、快运)。

所谓一体化供应链客户收入,即采用了京东物流的一体化供应链服务的客户。在京东商城上直观的表现就是附有“京东物流”字样的店铺,包括京东自营店和其他采用了京东物流服务的POP店铺等。当然,还包括了外部KA大客户群,代表如沃尔沃汽车、小米有品、芝华仕、陕西煤业、亿安仓等。

剩下的就都是所谓其他客户收入,即尚没有采用京东供应链服务的客户,重点涵盖了如快递、快运领域的业务。

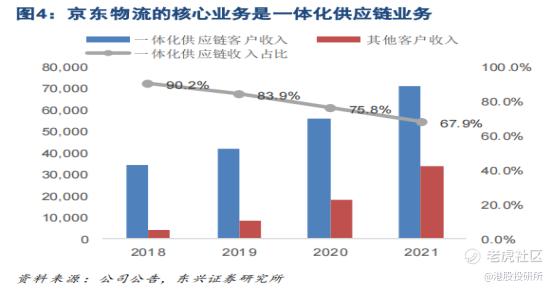

2021财年,京东一体化供应链客户收入达约711亿元,同比增长27.8%;其他客户收入336亿元,同比增长89.5%。一体化供应链业务收入规模持续放大,是重要的增量;其他客户收入近年快速增长,乃得益于收并购带来的增量;公司核心竞争优势还是看一体化供应链业务。

众所周知,京东在做物流这方面的决心和动作可谓特立独行。

大家都在大规模铺设运输、配送网络资源的时候,京东却一个劲提升仓配能力,当然这也跟其快消、家电家具、3C等传统优势品类相关。而京东也正式在服务这些品类的过程中不断发掘了一体化供应链的优越性,并获得了领先的行业认知能力,并进一步建立了在服装、汽车、生鲜等领域的竞争优势。

一体化供应链的定义,是指根据客户需求,为客户提供从供应链设计到仓储、配送等基础物流产品交付的端对端服务。供应链物流可以打通生产和流通两端,优化存货配置,即生产端最小化(少囤货)、流通端最大化(不缺货),实现降本增效的作用。

简单一点就是,商家的货物放在京东的仓库里,京东直接从仓库就近发货(库存前置),顺带提供一系列服务。对买家而言,能更快收到商品;对卖家而言,能更好降本增效。

一体化供应链服务已成为了公司最核心的竞争力,且走在了同业的前面。虽说并不是所有的线上商品都适合做供应链物流管理,但不能忽视的是商城以外的外部客户群还是一片星辰大海。所以大家也看到了,顺丰、菜鸟等头部物流公司近年也都在积极跟进部署供应链物流服务。

领先的仓网资源和管理能力

京东物流拥有全国第一的仓网数量和多层次仓网网络,还拥有以“亚洲一号”为代表的大型智能仓库,及业界顶级的仓内技术水平和管理经验。

2021财年,京东自有仓储超1300个,及1700个云仓,仓储面积超2400万平方米,超7200个配送站和20多万的收派员;至今年Q3,自有仓储超过1500个,包含云仓在内管理面积已超过3000万平方米。

按仓储级别划分,京东的仓储包括中心物流中心、区域物流中心和前端物流中心三类。中心物流中心储存了京东商城绝大多数的SKU,主要代表就是京东的“亚洲一号”仓储园,21年京东在全国33个城市搭建了43个“亚洲一号”智能仓。

值得一提的是,除了“亚洲一号”系列仓库之外,其他都是以租赁仓的轻资产模式运营,云仓则是第三方公司负责,京东只对其提供硬件、软件技术等赋能。

此外,除了庞大的仓储硬件资源,京东在软件管理配套方面也实力不俗。以“亚洲一号”为例,智能化方面做到了行业最强,拥有仓库管理系统(WMS)、运输管理系统(TMS)及订单管理系统(OMS),能够打通商流和物流两端,实现精准的需求预测、商品配送规划,及持续优化库存水平。以上,都是京东在一体化供应链领域领先优势的体现。

2、外部客户占比持续提升助力高增长

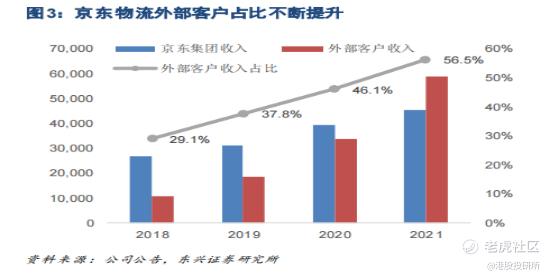

京东物流自2017年独立运营以来,营收体量快速扩大,从18年的不到400亿快速增长至21年的超1000亿,CAGR约40.3%。

细分来看,来自京东集团的营收从18年的268亿提升至21年的455亿,CAGR约19.3%;而来自外部客户的收入从18年的110亿提升至21年的591亿,CAGR约75.1%,大幅领先。

21年外部客户营收占比56.5%,首次超越内部客户。至22年H1,外部客户占比继续提升至58.3%;至Q3,外部客户营收占比已达至69.5%。

可以说,外部客户的不断拓展已成为实现公司持续高速增长的重要推力,并能降低对集团的依赖。京东物流收入划分一体化供应链客户收入(51%)和其他客户收入(49%)。

其他客户收入虽然还算不上京东的核心竞争力,但Q3收入占比已提升至近50%。得益于近年的收并购操作,相关布局还在不断完善。而且,新的业务增量在持续扩充外部客户群体的同时,未来还能不断向一体化供应链业务输出转化。

比如,京东物流成为了首批接入抖音电商平台“音需达”服务的物流企业,将为抖音用户提供送货上门等高质量配送服务。接入短视频电商平台,便是京东综合能力提升的结果,也新增了外部客户群体。

一体化供应链客户收入方面,当中可分为来自京东商城的自营店、POP商家及KA大客户三类,自营店就是典型的内部客户,而POP商家和KA大客户都算是外部客户。

公司18年外部客户的一体化供应链收入为76亿,到21年已增长到255亿,CAGR约49.7%(但低于外部客户收入增速),提升非常明显。外部客户中一体化供应链收入占比则从18年的68.9%变化至21年的43.1%,这个比例下降主要是近年来的收并购活动增加了外部客户的总体量,但也显示了外部客户的一体化供应链服务占比还有继续提升的空间。

当然,说到外部客户拓展一体化供应链服务收入,主要还是看KA大客户。观察公司19-21年的KA大客户数从113增至296个,ARPC(单客户平均收入)从3740万增至4240万,可谓表现不俗。

2021财年,京东物流就在汽车领域取得了重大突破,与大客户沃尔沃签署了战略合作协议,以共同打造全国售后供应链一体化项目。及后面还陆续开拓了如长城、五菱等客户。

其实,KA大客户对于供应链物流的需求要大于中小客户,且大客户的服务粘性一般也更高。利用好自身一体化供应链的竞争优势,持续服务好并开拓更多外部KA大客户,也将是公司未来业绩高增的重要保障。

3、收购跨越速运、德邦快递补足短板

京东物流拥有豪华的仓储网络软硬件资源,但是在干线自有车辆、干线输送网络方面还相对薄弱,当然这个薄弱主要是对比头部的玩家顺丰和菜鸟。毕竟顺丰拥有86架货机、干支线货车9.5万辆、42万收派员;菜鸟也拥有三通一达的资源可以利用。

出于对补足短板的考虑,2020年8月及2022年3月,京东物流相继获得了跨越速运、德邦快递的控股权。跨越速运是大型综合速运企业、专营国内航空门到门的快递公司,扩充了京东航空物流网络资源,并直接带来了超1.7万辆的运输车辆。

德邦快递则以大件快递为核心业务,是国内零担快运行业的头部玩家,专注于零担市场,发力快运、大件快递两大业务领域。德邦拥有高效稳定的全国物流网络,很好优化了京东的全网运营能力。

并表方面,其中跨越速运20、21年贡献了37亿、113亿元的收入。德邦最新22年Q3收入约80.15亿元,归母净利约2.56亿元,本季京东也首次并表德邦,后者贡献的收入约58.2亿元。

很明显的,德邦一体化供应链客户收入占比还相当低,这一块未来随着资源整合料还有进一步的提升空间。

4、持续高投入后迎来业绩反转

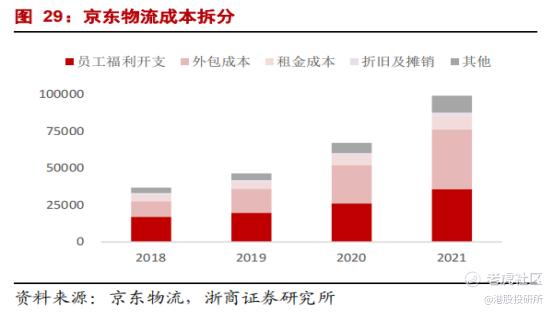

从京东集团的资本开支项目上看,17年以后每年资本开支从100亿到200亿不等,大部分都转化为了固定资产以及土地使用权资产,也就是购买土地、建设仓储及购买相关设备。人员构成上面,21年总员工数量约38.5万人,超过75%都是物流人员,且都给买了社保。可以说,京东对于物流这一块的投入是相当大手笔的。

具体到京东物流的成本费用,21年京东物流员工福利开支就达到了358亿元,员工总数31.6万,人均薪酬约11.3万。就新收购的德邦快递,刘强东也是高调宣布了给所有“快递小哥”买社保,格局可谓很高了。其他比较重的是外包成本、租金成本等,主要是跟集团的关联交易。

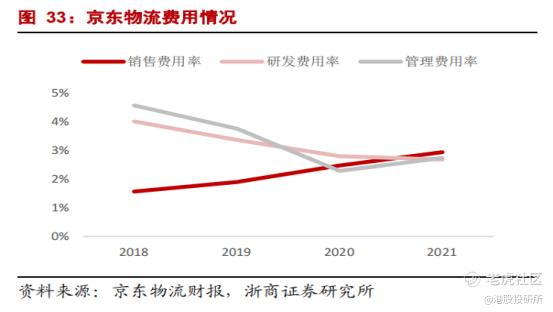

于2019-2021年,京东物流销售费用率分别为1.9%/2.5%/2.9%。同期研发费用分别为16.8/20.5/28.1亿元,研发费用投入明显高于通达系,亦高于顺丰;研发费用率3.4%/2.8%/2.7%。此外,管理费用率分别为3.8%/2.3%/2.7%,呈下降趋势,主要由于规模效应下摊薄了研发和管理费用。

至今年Q3,京东物流实现毛利26.5亿,同比108.6%,环比21.9%,大幅优于一致性预期。毛利率7.41%,同比提升2.47pct,环比提升0.46pct。毛利同比环比均改善,也主要是因为降本增效和规模效应带动成本改善;以及德邦并表贡献(Q3毛利率14.5%)。

而且,大行方面普遍预计公司22年有望实现显著减亏,及non-ifrs盈亏平衡;23年则进一步正式扭亏为盈。

可以说,来自集团的持续高投入奠定了京东物流的核心竞争力,公司一体化供应链业务、其他客户收入、外部KA大客户拓展均表现出了强劲态势。加上规模效应也终于开始彰显,降本增效亦影响显著,在收入持续增长的同时,终于看见了扭亏为盈的转机。

反馈到资本市场,超跌低估过后,必然将迎来绝地反击。

$京东集团-SW(09618)$ $京东物流(02618)$ $顺丰控股(002352)$

本文仅作为资料分享,不构成投资建议。

声明:文章仅代表作者个人观点,与港股投研所立场无关。若据此操作,风险自担。

精彩评论