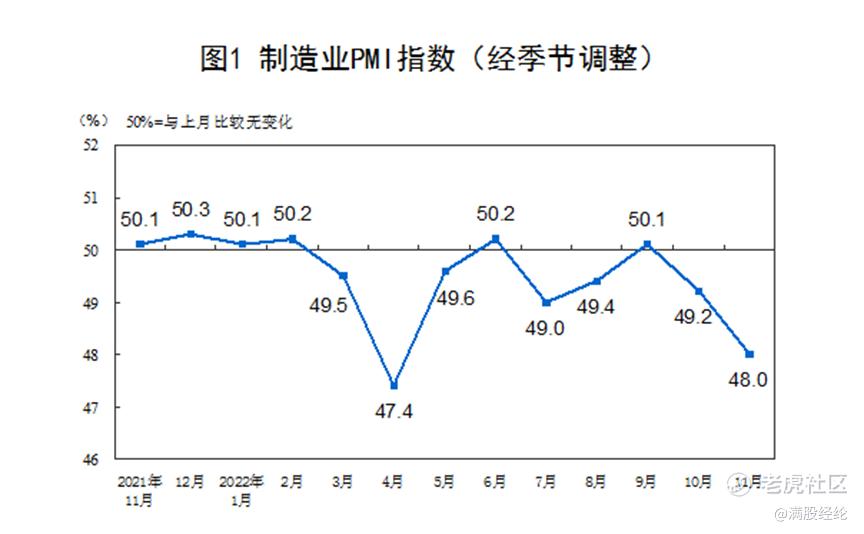

11月30日,国家统计局发布了11月中国采购经理指数(PMI)的运行情况。11月PMI指数为48.0%,相较上个月下降1.2个百分点,低于临界点,仅略好于今年4月,制造业生产经营景气水平较上月有所下降。

在需求不足和疫情扰动的拖累下,国内经济数据持续走弱,因而政策也做出了相应调整。随着12月的到来,广州、深圳、北京等地放出了监管政策松绑的信号。从数据视角来看,近期国内经济情况表现出了怎样的趋势?在疫情松绑后又会有怎样的变化?

01 PMI持续走弱,经济或持续探底

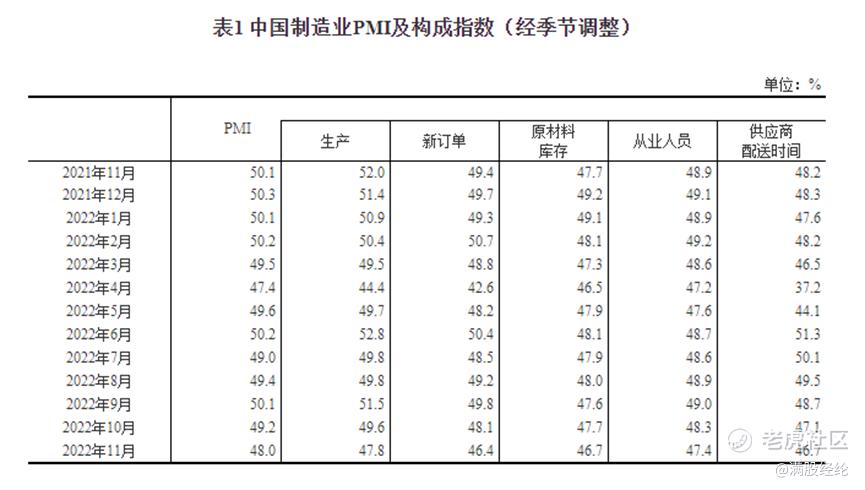

11月大、中、小型制造业PMI指数分别49.1%、48.1%、45.6%,今年第三次出现全部低于50分水岭的情况,且小型企业的经营压力更大。近期国内疫情点多面广频发和需求偏弱对经济修复产生了较大拖累,在疫情影响和监管政策的影响下,11月PMI整体呈现出加速回落的趋势。

从历年数据来看,由于双十一、春节等因素存在,11月制造业PMI通常会因为季节性而相较前几个月份有所回升。然而11月PMI数据较10月份有着较大幅度的回落。从分类指数来看,PMI五类指数均低于临界点,其中,生产和订单指数端降幅较为明显,反映需求和供给两端共同回落,但内需内生动能不足是主要的原因。

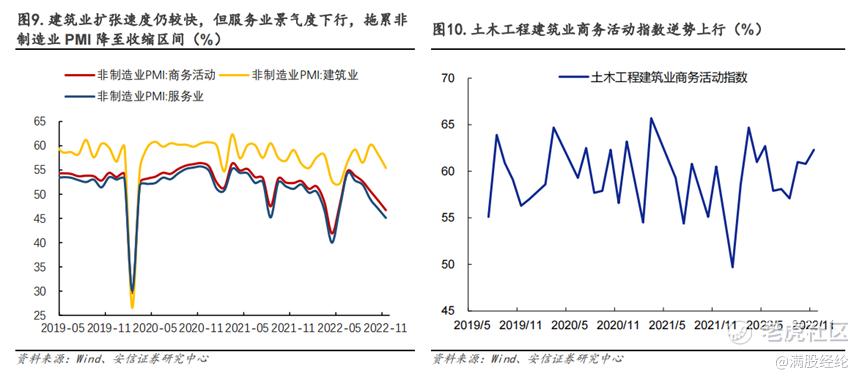

在众多下行的PMI指数中,地产、建筑业商务活动指数相对较好,但仍处在下行趋势中。11月,建筑业PMI回落2.8%至 55.4%,但与基建相关的土木工程建筑业PMI却回升1.5%至62.3%。随着11月初地产政策的调整以及5000亿专项债限额的落地,基建投资预计在12月依旧会维持较高的增长。地产“三支箭”政策的落地有望改善12月以及2023年房企融资的环境改善,但在11月份的数据上仍未有明显好转。

从服务业视角来看,11月服务业受疫情干扰较为严重。11月服务业PMI当月回落1.9%至45.1%,连续三个季度位于荣枯线下方,包括道路运输、航空运输、住宿、餐饮、文体育等接触性聚集的商务活动受影响最为严重,相应PMI指数均低于38%,仅邮政业受“双十一”促销活动支持提升至55.4%。值得一提的是,货币金融服务、保险等金融行业持续维持较高景气度,11月对应PMI指数高于57%,业务总量较快增长。

整体来看,11月PMI反映的经济基本面仍然较弱,其整体回落结构与10月份类似。疫情构成了导致经济下行的主要原因,叠加地产周期偏弱,使经济存在进一步下行探底的可能性。结合PMI数据进行前瞻,预计11月社融、信贷、工业增加值等数据同样会出现承压趋势,短期内中国经济数据或难迎好转。

进入11月以来,市场进入了政策密集发布期,有关地产、经济、防疫相关的政策频出。同时,12月即将召开的中央经济工作委员会将对明年的机构及政策进行定调,市场将围绕政策预期进行博弈。从11月底的政策方向来看,有关防疫政策的优化是确定性较高的方向。近日的广州以及日前的石家庄率先对政策进行放开,而这有望成为中国经济修复的关键节点。

02 静待人口流动性修复,带动消费复苏

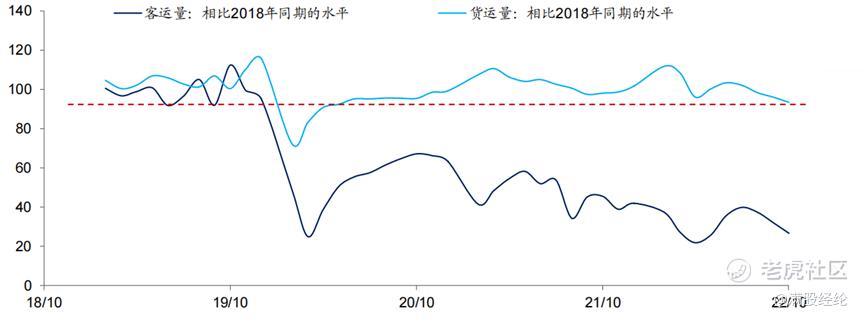

疫情对经济的影响是巨大的,其根本就在于对人口流动性的限制上。2020年以来,国内人口流动数量持续处于低位震荡区间,而本轮疫情对人口流动的限制明显,包括广东、重庆、河北、北京、四川、新疆等地区均有影响,截至2022年10月,我国客运人数情况仅相当于2018年的27%。

国内客运人数相比2018年水平(%)

人口流动性限制在低水平,最直观的影响就是消费场景下降。在海外通胀持续走高的环境下,国内核心通胀却持续处于较低的水平。2020年新冠疫情爆发后,国内核心通胀增长同比为0.8%。2022年1-10月,国内1-10月平均为0.9%,虽没有到通缩的地步,但服务业需求的受限对整体经济的压力可见一斑。

随着防疫政策放开,人口流动性有望迎来复苏时期。参考香港钢铁公司的数据来看,这个过程大概需要3-4个月。2022年3月起,香港暂缓了全面强制核酸的检测工具,进入实质上的政策松绑期,而香港交通客流量在2月开始大幅下降,在宣布放开的三月并未有所表现,直至5-6月份才恢复到正常水平。

横向对标国内,开放的速度根据各地政策推进或有所不同,但假若完全放开的政策在2023年春节前落实,那么预计到2023年一季度末,国内的人口流动性能够会恢复至疫情前的水平,届时消费将迎来复苏。

随着政策从最严的水平放松,人口流动性趋于正常化,消费恢复的数据或将迎来一个复苏的进程,然而这并不代表消费能够恢复到2019年以前的水平,疫情的影响始终存在,政策的放开也只能在一定程度上修复对消费的预期,但已经造成的损伤却需要更长的时间来修复。

在行业层面,防疫政策的放松也并非利好所有消费场景。结合当前时间点来看,双十一销售潮已过,世界杯主题过半步入末期,3C消费受制于换机需求下降恐怕也难有起色。对消费行业的复苏预期落在等限制解除的领域,以及需求有望增加的领域较为合理。医护用品、医疗器械等消费有望随着疫情政策的放开迎来需求增长,而出行、食品、一般零售等领域则有望从限制解除中获得修复预期。

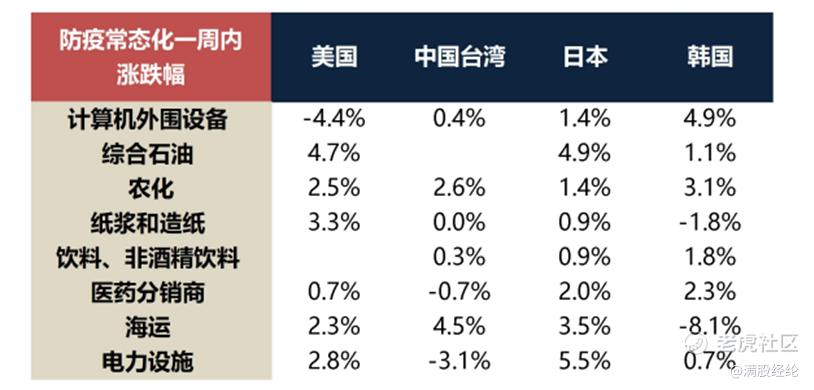

参考海外防疫常态化后的市场表现,短期内反弹行业集中在食品饮料、医药、运输、汽车、娱乐等领域,而长期来看并无明显的普涨行业。对疫情的遏制终究是一场长跑,就算放开限制来促进经济,在疫情完全被免疫前,后续经济表现的关键依旧在于防疫政策能否对冲疫情影响。若在放开后再次遭遇较为严重的疫情冲击,经济同样有可能再度面临下行压力。

精彩评论