阳光保险是中国一家快速成长的民营保险服务集团,公司通过阳光人寿经营寿险和健康险业务,为客户提供人寿保险、健康保险和意外保险等约140种产品;主要通过阳光财险经营财产险业务,为客户提供涵盖机动车辆险、意外伤害和短期健康险、保证险、责任险、农业险和企业财产险等超过4,000种财产险产品;主要通过阳光资管对保险资金进行运用管理。

公司11月30日开始招股,招股价是5.83~6.45港元,每手股数500股,最低申购金额3257.5港元,市值670.54亿~741.85亿港元,发行数量11.5亿股,属于保险行业,有绿鞋,无基石。

保荐人是华泰金控、中金公司、瑞银集团和建银国际,保荐人整体的业绩比较差,平均首日上涨率为30.45%。

近年来,中国保险市场发展迅速,是全球保险市场最重要的增长引擎之一。根据Sigma报告,2016年至2021年,全球保费规模由47,321.9亿美元增加至68,606.0亿美元,实现7.7%的年均复合增长率;同期中国保费规模由4,661.3亿美元增加至6,961.3亿美元,实现8.4%的年均复合增长率,占同期全球保费规模增长规模的10.8%。根据Sigma报告,按保费规模计,2016年至2021年中国在全球保险市场份额中的占比由9.9%上升至10.1%,2021年排名亚洲第一、全球第二。

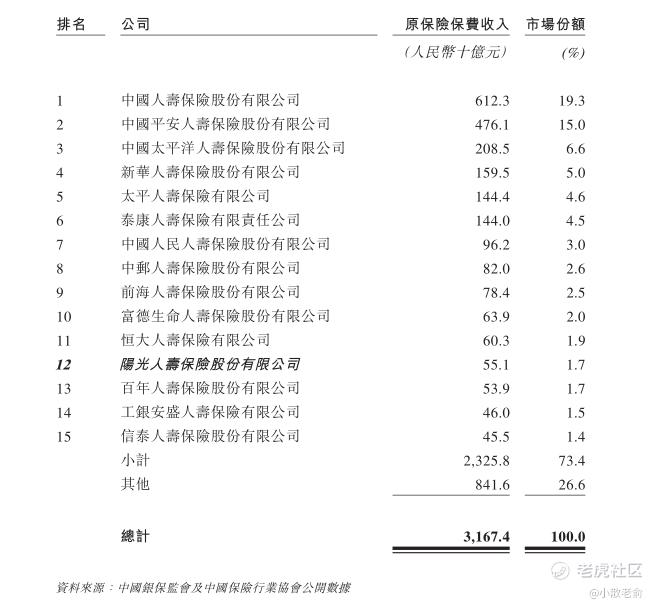

在2020年,中国共有91家人身保险公司以及87家财产保险公司。中国保险市场头部效应较强。2020年原保险保费收入排名前三的中国人身保险公司的合计市场份额为40.9%,2020年原保险保费收入排名前三的中国财产保险公司的合计市场份额为63.7%。阳光人寿在寿险领域排名第12位,在财险领域排名第7位。

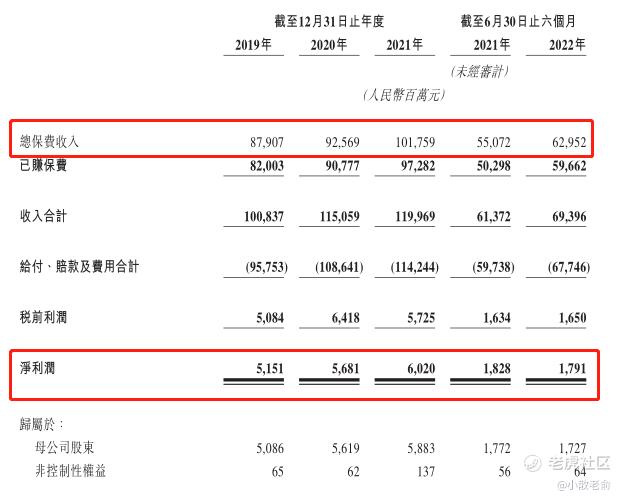

接下来看看公司经营情况,公司从2019~2021年的营业收入分别是1008.37亿、1150.59亿,1199.69亿,2021年营收同比增长4.27%;2019~2021年的净利润分别是51.51亿、56.81亿、60.2亿,2021年的净利润同比增长5.97%。

2022上半年营收693.96亿,同比增长13.07,净利润17.91亿,同比增长-2.02%。

再来看看申购人气,目前申购倍数是0.01倍,申购人气很差,看来大多数人都不看好。

申购策略:

阳光保险是中国一家快速成长的民营保险服务集团,公司盘子非常大,总市值有六七百亿,阳光人寿在寿险领域排名第12位,在财险领域排名第7位。公司业绩一般,2021年增速放缓,2022上半年业绩更是有所下滑。而且这次公开招股基石投资者也没有,申购人气也很差,目前申购倍数只有0.01倍,看来大多数人都不看好。这么大的盘子对于打新人来说确实不是很好的标的,建议放弃申购!

关注我:小散老俞

精彩评论