云中马

今天有只主板新股-云中马,上演地天板。之所以关注它是因为上市第二天就开板几乎没有封住,感慨下现在主板新股开板太快,打新几乎烂了。

至于云中马地天板的原因,是因为有传言阿里巴巴可能被解除监管,那也就是马云没事了呗?所以云中马直接涨停…

欧普泰

说回正题,今天和明天是欧普泰询价的时间,这个股票分析还没写,不过询价大家永远都别急,截止时间前半小时去询价即可,慢慢纠结。

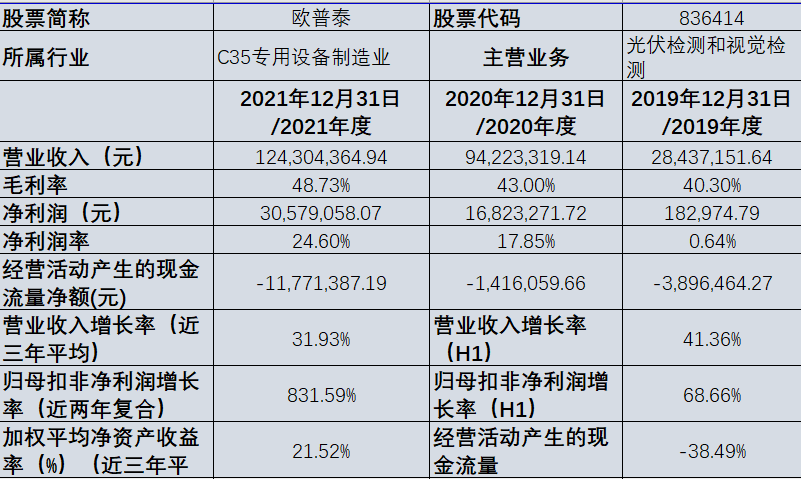

一、基本面

可以看到公司体量并不大,2019年才2800万收入,2021年已经1.24亿收入规模,毛利率持续走高接近50%,净利润率更是从0.64%变为24.60%,至于复合增速更是吓人。其实主要就是企业基数小,高爆发。

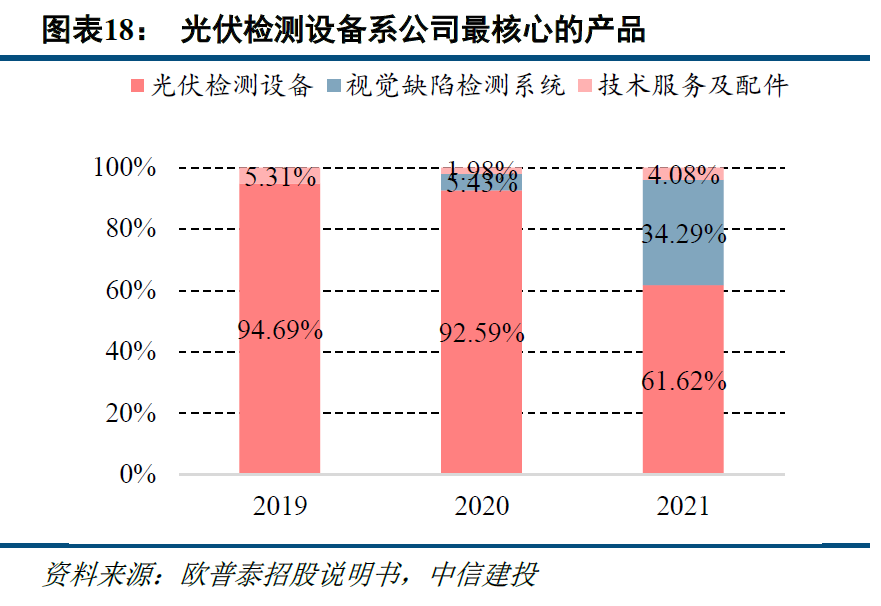

公司一开始核心产品是光伏检测,但是毛利率不高,2021年高毛利的视觉检测迅速放量,带动整体毛利率上升,这里直接借用中信建投的研究报告内的截图:

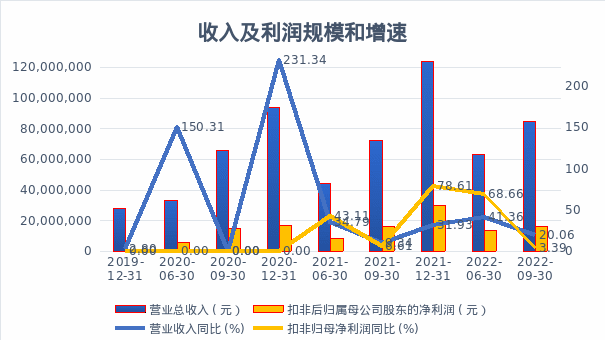

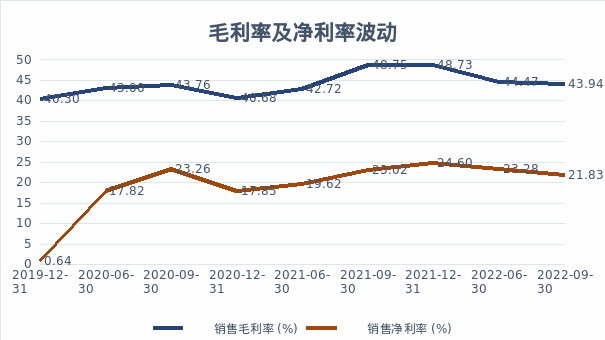

可以看到公司毛利率和净利率水平还是比较高的,但是2022年1-9月收入和净利润增速开始下降,我看了下隆基股份和晶澳的三季度仍然是高速增长,尚不得知欧普泰是否因为结算暂时没有确认收入和利润的原因,导致三季度增速不高?这个问题还挺关键的。

补充说一句,WIND显示公司2022年1-9月扣非归母净利润增速是3.39%,和招股书内披露的22%增速不符合。鉴于欧普泰把前面3年年报挨着做了更正,我也打电话问了董办,以招股书内的22%的增速为准。

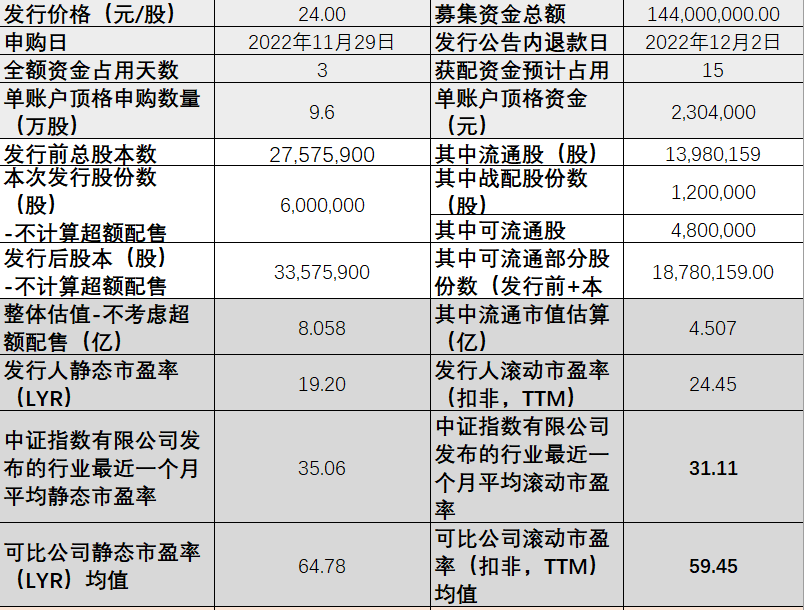

二、发行信息和估值

发行股价不低,24块钱。此次申购分网上192万股和网下288万股,合计才600万股,还有120万股给战投,留给网下和网上的股份并不多。当然此次北交所新股扎堆且恰逢月末,分流明显,估计网下150亿,中签0.5%,网上200亿,中签率大概0.23%。

当然这些都是回拨前,回拨后网上中签率高一些。

公司因为体量小,发行后市值也就8亿,算中等水平,但是流通盘4亿,接近50%,二级市场压力很大。

在仔细看下流通股,2021年底公司20元发行了280万股,给了2家私募,1家上市公司和2个做市商,这个价格和发行对象,我估计不会上市就出售,那这280万股可以排除。实际能卖的,和实际想卖的,其实并不一致。

关于市盈率,公司发行后市值8亿,除以2021年净利润3057万,是26倍,但是随着2022年1-9月净利润同比增加,则滚动市盈率降低到23倍,到了同行业的4折,还是比较安全。

注意,以上分析都是基于24元发行价来计算,实际询价结果尚不得知。

2022年1-9月滚动每股收益1.04元,直接拿发行价格/1.04元就是最后的滚动市盈率,我觉得26倍以下都还算安全。

三、结论

公司体量小,高速增长,最近一期增速放缓,原因未知;发行金额大,流通比例高,市盈率绝对值不低,但是相比同行业打折还可以。

你们怎么看?我还是建议申购,但是询价不用太高,以免自己危险。

精彩评论