- 洛克希德马丁公司是一家重要的航空航天和国防公司,也是一家主要的太空探索承包商。

- 洛克希德的 F-35 项目仍然存在问题,但它也是未来十年政府采购的几乎保证的来源。

- LMT 的红利强劲,覆盖面广,而且可能每年增长。

- LMT 的股票估值合理,但它是一种优质资产,在表现不佳的情况下可能会跑赢大盘。

洛克希德马丁公司(纽约证券交易所代码:LMT)的股价在上周公布季度财报后下跌。对于 LMT 来说,这是一个异常常见的情况,多年来,它一直在努力解决其最先进战斗机F-35 的缺陷和产量增加等问题。我相信任何进一步跌至 400 美元的低位,都将是一个以公允价值收购优质国防资产的强大长期机会。

上周二,洛克希德马丁公司公布了第一季度的收益。该公司的季度总收入比预期低约10 亿美元,该公司主要将这一失误归咎于供应链问题。LMT 的大部分收入都是在达到里程碑或交付后产生的,因此错过更多的是积压问题,而不是真正的销售损失。

收入下降约 8% 至149.6 亿美元。自由现金流为 11 亿美元,而 2021 年第一季度为 15 亿美元。洛克希德第一季度的净收入从 2021 年第一季度的 18.4 亿美元或每股 6.56 美元降至 17.3 亿美元或每股 6.44 美元。洛克希德马丁公司重申其全部2022 年每股收益指引约为 26.70 美元,公司总收入约为 660 亿美元。

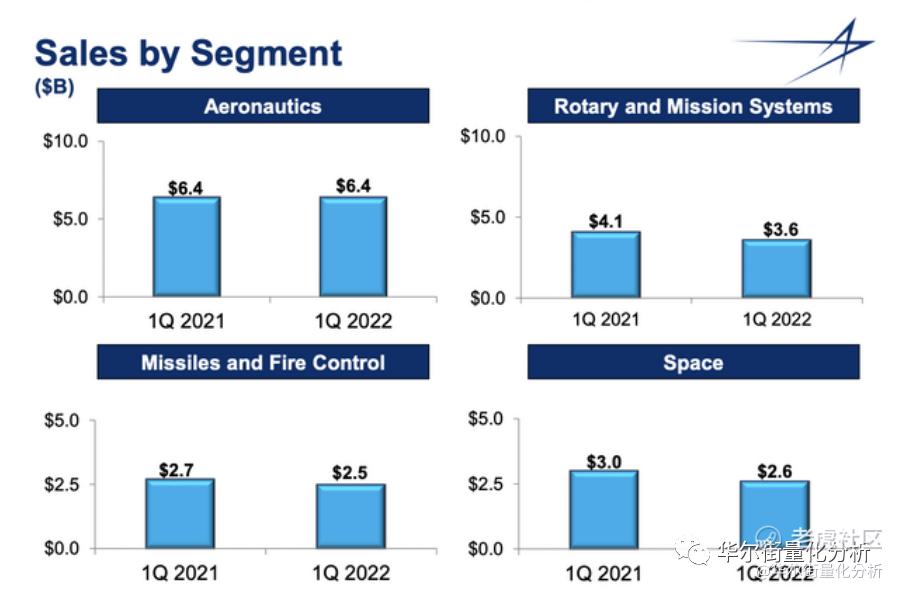

按细分市场划分的销售额实际上表明本季度非航空non-aeronauticsegments细分市场可能出现更大的问题,Rotary and Mission Systems收入下降约 14%至 35.5 亿美元,太空下降约15%至 $2.56B,导弹和火控下降约 11 % 到 $2.45B。航空收入实际上与去年同期持平或略有增长,第一季度约为64 亿美元。

同样,Rotary and Mission Systems 在第一季度的营业利润降幅最大,降幅约为 20%,至 3.48 亿美元。这占了绝大多数的失误,以及现金流的减少。

洛克希德马丁公司主要向美国国防部以及相关联邦机构销售其产品。美国政府约占洛克希德销售额的70%,其余大部分来自富裕的盟国。最近的全球冲突增加了从北约国家等国家采购的可能性。

洛克希德马丁公司主要以其先进的战斗机而闻名,尤其是F-35。洛克希德还销售直升机、导弹、火控系统和太空系统。这些业务的重要性使洛克希德这样的公司具有系统重要性。

由于 Covid-19 影响而造成运营变化以及供应链中断,洛克希德马丁公司不得不放慢F-35 的生产速度。还有一些其他系统问题,包括一些设计缺陷。例如,某些型号可能会因超音速飞行而降低其隐形涂层。尽管如此,F-35仍然是最先进的战斗机,因此对它的需求依然强劲。

洛克希德公司较老的F-16 战斗机项目也继续成为一个很好的收入来源。这些飞机大多是在国际上购买和升级的。希腊、斯洛伐克和巴林等国家都在F-16 计划之内。随着时间的推移,现有和不断增长的 F-35 和F-16 机队从维护和重大升级计划中获得收入。

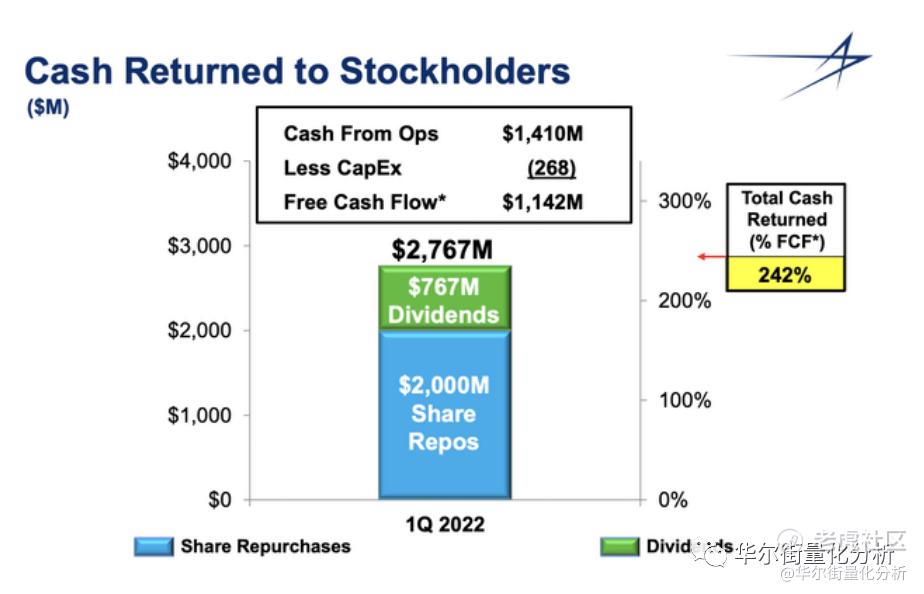

洛克希德的股息支付通常设定为其年化收益的 40% 左右。这已经得到了很好的覆盖,应该允许公司继续按照盈利增长的比例增加股息。洛克希德目前的收益率约为 2.5%。

洛克希德也有回购股票的历史,上个季度回购了约 20 亿美元的股票。目前尚不清楚该公司是否会在本季度保持这种回购状态,当时平均股价已经相当高。

洛克希德马丁公司的股息通常略低于其当前自由现金流的一半,而股息加上回购计划一般相当于自由现金流的三分之二左右。

洛克希德马丁公司具有从太空系统增长中受益的强大潜力。太空探索和旅游已成为投资主题,洛克希德很可能成为这些发展中行业的强大市场参与者。

太空现在是洛克希德公司业务的重要组成部分。到 2022 年,LMT 的太空指导目标是收入超过 110 亿美元,年利润超过 10 亿美元。洛克希德·马丁公司似乎是以目前有利可图的方式投资于长期太空探索的更好方式之一,而且还可能增长。

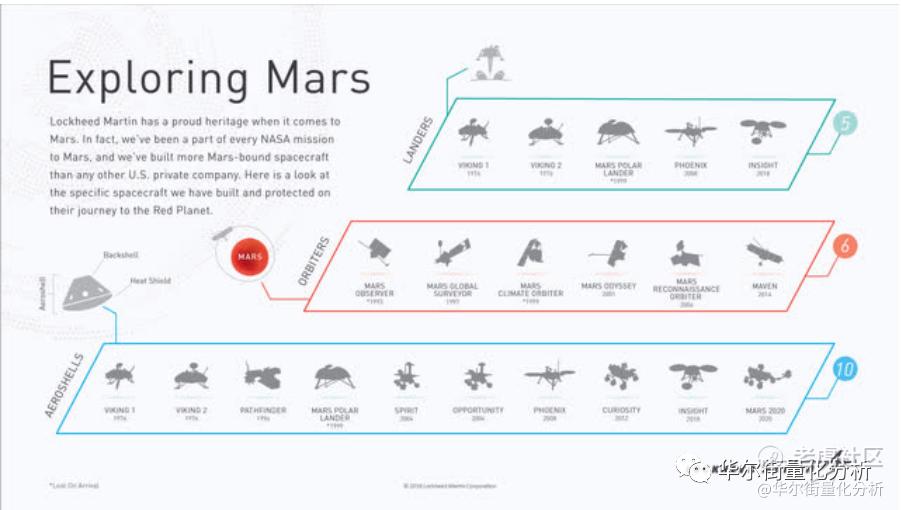

此外,五角大楼和美国宇航局对 LMT 的信任地位很可能在可预见的未来使其成为几个首选承包商之一。洛克希德目前是建造美国宇航局猎户座飞船的主要承包商,该飞船是为长期人类深空探索而设计的。

洛克希德公司还建造了保护 2020 年火星宇宙飞船和漫游车在深空巡航到火星并最终通过火星大气层下降的航空壳。

洛克希德马丁公司可能是未来几十年内利用外层空间发展的最佳公司之一,而且在短期内也是如此。他们的业务不仅与对火星的深度射击有关,还与卫星发射较远的距离有关,以及避免太空碎片的战斗管理系统。

洛克希德的深度防御和美国宇航局的联系可能会为其在太空探索和保护方面的合作提供几个机会。一些市场有可能成为比地面航空航天和国防更大的业务。

现有的安全许可可能使其成为五角大楼和美国宇航局决策者的首选承包商。此外,他们可能会获得进步和信息,以及获得巨额国防合同的投标机会。

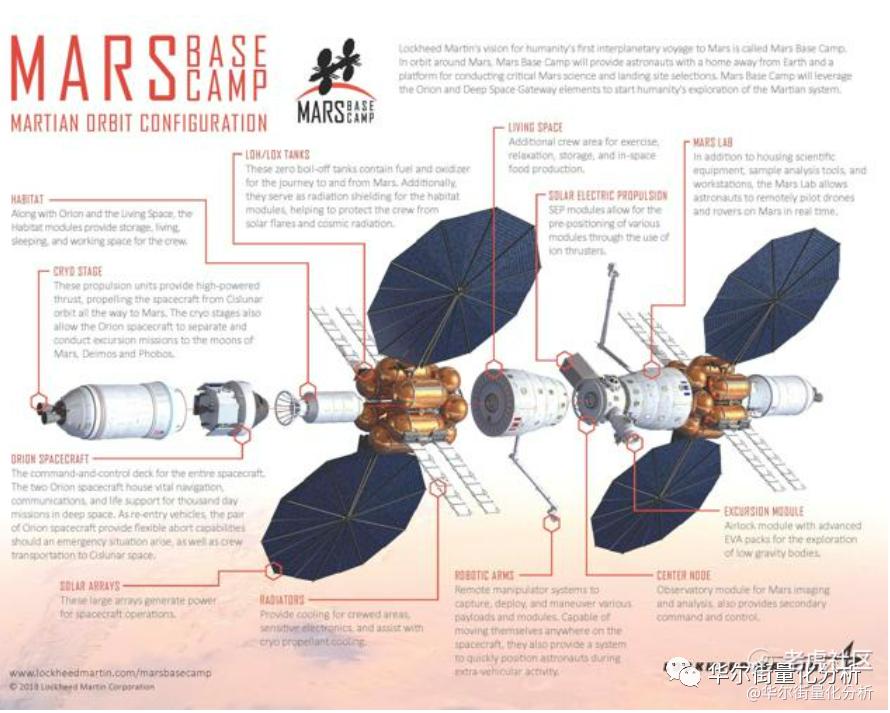

洛克希德·马丁公司已经是建造美国宇航局猎户座的主要承包商,猎户座打算将人类带入深空探索。猎户座飞船也是火星大本营的指挥和控制平台。这个概念是

「将宇航员从地球通过月球运送到火星轨道科学实验室,在那里他们可以进行实时科学探索,分析火星岩石和土壤样本,并确认人类登陆火星表面的理想地点。2030 年代。」

洛克希德马丁公司有许多工程项目正在进行中,其中一些有潜力实现。没有什么比紧凑型聚变的研发更有潜力了。使用紧凑型聚变反应堆产生的能量可以驱动涡轮发电机,并用简单的热交换器代替燃烧室。

洛克希德马丁公司在这样一个项目中的潜在成功也将大大加快太空旅行的速度。最初的应用可能包括远洋船只,例如战舰和潜艇。洛克希德公司未来的成功并不需要这样一个项目的完成,但未来更成功的可能性随着盈利扩张的能力而增长,同时研究下一代技术。

洛克希德马丁公司最近的糟糕表现提供了一个以合理价值收购股票的绝佳机会。洛克希德马丁公司的业务似乎可能会从最近全球冲突的加剧中受益。洛克希德的红利强劲,覆盖面广,而且很可能每年继续增长。洛克希德也一直积极回购股票。

洛克希德公司在太空相关收入方面的敞口,包括火星探索,并未受到市场的重视。同样,洛克希德马丁公司在未来十年内几乎可以保证对政府的销售是一个有意义的属性。

我相信洛克希德马丁公司确实被略微高估了,但这种情况似乎在过去一周大部分都来自股票。在接下来的几周内,股价可能会随着大盘的上涨而继续下跌,但这种疲软可能会被证明是一个买入机会。我相信LMT 股票可能是一个很好的长期收购,价格在 400 美元到400 美元左右,明显支撑在 420 美元左右。

感谢大家的关注和阅读,欢迎评论区留言讨论!

〓 End 〓

精彩评论