时代的一粒沙,压在每个人头上都是一座山。对企业而言,虽不像个人一样无力,但想要与周期博弈、在时代洪流中冲浪也不是件易事。

过去一年,可谓飞沙走石,很多行业的很多企业已经被沙尘掩埋,如教育、电子烟等。地产行业也变成了“地惨”,密集调控、政策频出,累计调控措施近600次,调控力度不断加码升级。地产产业链上各企业为了不被埋葬,使出了浑身解数。

面对堪称“寒冬”的行业下行周期,探索第二增长曲线或许是最优解。第二增长曲线由欧洲管理学家查尔斯·汉迪提出,核心观点是任何一条增长曲线都会划过抛物线顶点,只有在第一条曲线未达到顶点之前找到第二增长曲线,才能保持业绩的持续增长。

贝壳率先迈出了这一步。2021年底,贝壳发布了“一体两翼”战略升级——“一体”即房产经纪事业群,包括二手和新房交易服务,这是贝壳的传统优势赛道;“两翼”则分别为整装大家居事业群与惠居事业群。

贝壳董事长兼CEO彭永东在投资者会上明确表示,贝壳的“一体”业务将对“两翼”业务进行支持。“一体在2022年开始助力两翼,构建向第二赛道高效荐客的业务模式。

做家装并非心血来潮:

值得一提的是,贝壳做家装不是心血来潮,也不是老故事讲不下去了而要创造一个新故事,而是从用户全消费生命周期,经纪人全职业生命周期综合做出的选择。

早在《详谈左晖》里就提到老左曾指出贝壳的三个挑战,其中第三个就是“在更多的产业里面完成从竖到横的方法论复制”,这个更多产业里着重提了装修。

早在2015年,贝壳前身链家便与万科合资成立万链装饰,初涉家装服务;2020年,被窝家装正式发布,万链装饰也正式并入贝壳旗下装修业务;2021年Q2,贝壳自营的被窝家装在北京完成单量同比增长十倍以上,HomeSaaS系统实现销售(CRM)、BIM设计、交付、供应链、中台管理等五大模块落地;2021年7月,贝壳更是官宣将以不超过80亿元收购圣都装饰,加速推动家装业务的进化……

这更像是循序渐进的一盘大棋,只是地产行业调整,让弈者加快了布局的进度。

圣都预计将在2022年下半年纳入并表范围并贡献收入。圣都并表可以看成一个标志:贝壳“两翼”正式全面启动。过去做的更多是尝试和探索,现在要开始下真功夫。

万亿赛道、低集中度

不得不说,家装妥妥是一个水大鱼多,钓鱼者还少的好赛道。

据艾瑞咨询发布的《2021中国家装行业研究报告》,2020年中国家装行业市场规模达到2.6万亿,同比增长12.4%。伴随老房改造需求的不断释放和精装修政策的激励,2025年家装行业市场规模预计将达到37,817亿,年复合增长率达7.6%。

与庞大市场规模相悖的是,有限的参与者和极低的市场集中度。但据中国建筑装饰协会统计数据显示,2020年中国建筑装修行业企业数量为10.6万,呈逐年递减态势,且家装企业集中度极低,龙头企业营收均未过50亿,市占率都低于1%。

圣都2020年营收实现40亿,处于行业领先水平。据欧睿国际去年4月发布的一份报告显示,圣都家装的销售额已登顶家装整装细分赛道。

同时圣都是最先公开喊出10年300亿目标的家装公司。贝壳可能就是奔着这点收购的圣都,两者都有成为行业最大龙头的野心。

贝壳做家装有何优势?

我们先来思考一个问题,为什么这样一个水大鱼多的市场,行业集中度会如此低?

因为家装是一种个性化需求,要满足个性化需求就需要的则是个性化、定制化服务,这意味着利润率低下。众所周知,规模化产生利润、规模化才能降本,而标准化是规模化的前提。

在传统视角里,家装的规模化和个性化是个悖论。要么放弃个性化,只满足某一类群体,即放弃了更大的市场,追求利润率;反之,要么以一种低利润率的形式(比如定制)去满足用户的个性化需求,这对利润和现金流压力很大 。

那么有没有一个两全之策?通过标准化、规模化的形式来实现个性化?有的,比如乐高。

2021年Q1,贝壳就在家装领域持续投入产品研发,不断增强标准化、流程化和线上化水平;Q2,,HomeSaaS系统实现销售(CRM)、BIM设计、交付、供应链、中台管理等五大模块落地;同时被窝家装集结的数百位设计师又能在标准化组件的基础上,为用户提供个性化设计。

规模化生产的、标准化的组件能够有效降低成本,同时通过不同的组合满足用户的个性化需求,只有做到这点的企业才有可能成为未来家装行业真正的龙头。

贝壳与圣都的协同效应

贝壳和圣都家装的协同效应明显:

2021Q3,贝壳自营的被窝家装和圣都家装在互相融合中稳步推进,被窝家装三季度在北京竣工1127单,环比提升35%,圣都家装在1至9月份累计合同收入同比增长超过35%;2021Q4,在城市试点中,贝壳二手房和新房交易服务赛道已经可以为当地家装业务贡献约30%的客源,截至2021年底,圣都家装已经进入全国31个城市开设110余家门店。

造成这点主要有三个原因:

第一点是上文所说的,可以通过标准话、规模化帮助圣都实现降本,同时还能通过集合的设计师满足用户的个性化需求。

第二点是,数字化赋能。

贝壳对数字化的重视由来已久。即使在行业动荡的2021年依然没有懈怠,从数字化工具“必行Pad”,到被窝家装的BIM系统1.0、Home SaaS系统,再到贝刻智慧工地解决方案,贝壳的数字化建设持续创新升级。2021年,贝壳研发费用依然同比增长28.89%,达31.94亿元。

第二点则是,流量复用。

贝壳作为房产交易服务商,他的流量在过去看来基本是一次性流量,复用率极低,只有在换房或者二次购房的时候才会产生复用。但是拓展了家装业务后,流量的复用成了可能。比如21年Q4,在城市试点中,贝壳二手房和新房交易服务赛道已经可以为当地家装业务贡献约30%的客源。

据公开资料,今年贝壳将利用获客端优势,结合圣都和被窝的交付执行能力,重点在9个城市进行规模化拓展。

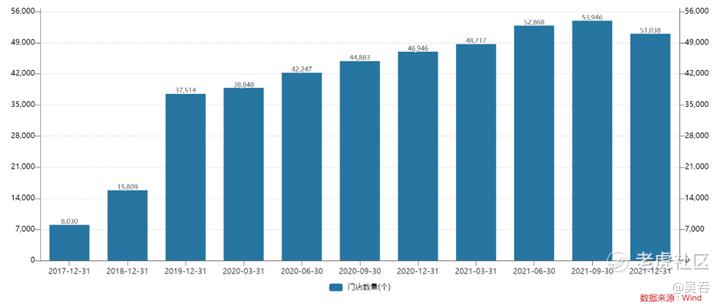

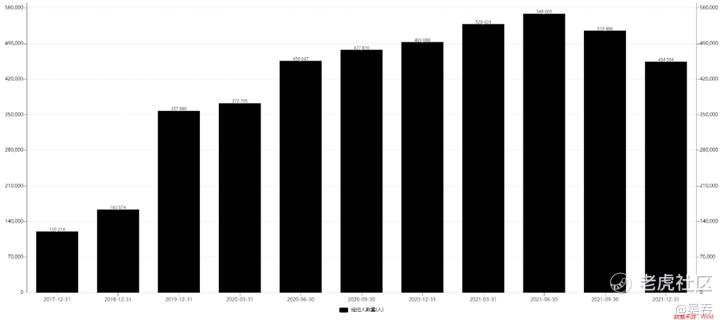

尽管行业下行,但作为贝壳的流量池的枢纽,ACN、经纪人、门店、经纪人依然体现出了一定韧性。

截至四季度末,贝壳联网门店数超过5.1万家,同比增长8.7%,环比下降5.4%;活跃门店数量超过4.5万家,同比增长4.4%,环比下降8.3%。联网经纪人45.5万人,同比下降7.8%,活跃经纪人人数超过40.6万人,同比下降8.7%。

平抑周期、削峰填谷

贝壳实行一体两翼战略,布局家装和普惠居住,核心原因有两个,除了因为这两个赛道很大外,更重要的是,这两个赛道是纯粹的“居住服务”,与房地产周期无关。贝壳把这两块做起来,才能在房地产的周期波动里起到平抑周期、削峰填谷的作用。

从链家时代开始房地产几乎每三年一个周期,前十年的周期是波动上升,未来十年的周期可能是波动下降。周期给贝壳最深刻的教训,就是经纪人和门店网络的反复损失。经纪人没办法获得安定、持久的职业生涯。只要房地产周期仍然存在,只要贝壳还是只有交易业务,就必然还会受到周期摆布。

所以贝壳一系列动作背后,都指向一个目标:跳出房地产周期。解题思路就是通过进入用户全生命周期,进而赋予经纪人稳定的职业生命周期。不管房地产交易好坏,用户住的需求、住的更好的需求都会存在。这就是贝壳做两翼的战略思考。

黄沙漫天欲将人埋没,殊不知我是颗种子。

总结来说,如彭永东所言,贝壳正在“为更好的未来埋下种子。”这颗种子能否变成珍珠,还需要时间来证明。

精彩评论