一号说:中产在抢菜,土豪在抢包,大家都在消费降级

又到了一年一度给北京SKP“庆生”的日子,怀揣着盖茨比一般梦想的土豪粉丝们成群结队涌入商场,非要给五大奢侈品巨头刷一波嘉年华才罢休。

但也不是所有人都有资格给奢侈品巨头刷礼物,个人年收入低于300万的在奢侈品巨头的眼中统统归为一档:

无收入人群。

如此一来,原本还想跳起来够一够奢侈品门槛的中产者,索性破罐子破摔:

爷不伺候了,我去囤菜还不行吗?

都去囤菜自然是气话,商业消费总归要回来,万达似乎就瞅准了这一点,正在下大力气推进商管业务,甚至趁着疫情“捡起便宜”来。

但一切会真的如万达商管想象中那般美好吗?

商业趋同老化,不再“能打”

现如今还在买奢侈品的都是顶流的富人,只是对于他们来说,原本买奢侈品的时间应该在看文玩字画、游艇豪宅,再不济也是在NFT中消磨时光,而且抢的至少也得是“月壤”才能发个朋友圈,SKP的那些所谓包包不过就是买菜用而已。

虽然他们根本不用买菜

当买半山豪宅的人开始囤奢侈品包包的时候,那原来抢购奢侈品的那一波人群只能向下兼容,把打赏的钱发给外卖与快递小哥了。

或许这就是消费降级的现实刻度。

从这个维度上来说,商业消费市场自然也要跟着下沉,而真正洞察市场变化的还得是商管界的“扛把子”万达。

不信你看,最近更新港股上市招股书的万达商管就宣布:“本公司2021年预估实际净利润已达到目标净利润的要求”。

所谓“目标净利润的要求”即为2021年的业绩对赌,预估实际净利润:

不低于51.9亿元

不过如此之高的净利润,背后有多高的销售额支撑,却限于万达商管并未披露旗下万达广场2021年的总销售额,难以量化。姑且以其头部商场上海五角场万达广场作为参考,赢商网数据显示上海五角场万达2021年销售额为46亿。

对比一下国内商业综合体顶流,蝉联国内商场销售榜冠军的北京SKP去年的销售额超240亿。

当然这两间商场的定位、圈层都不一样,但如果只在其各自定位中来观察,亦可发现,万达广场的玩法已然落伍。

为保持10%的品牌汰换率,五角场万达在2021年进行了商业调整,在时尚潮流和餐饮两大业态中引入新品牌,试图以此增强消费黏性。

具体到时尚潮流、配饰类引入的品牌有Champion、adidas originals、BA饰物局、完美日记、FG、斯凯奇、PUMA等。在餐饮业态方面,引入和府捞面旗下全新子品牌“和府小面小酒”、周杰伦魔杰电竞旗下茶饮品牌魔杰的茶等。

从常规角度来看,五角场万达的品牌导入也算贴近其目标消费人群,但也只限于常规角度。因为无论是从网红品牌还是从大牌副线来看,五角场万达的品牌调整都没有产生实质变化,所新引入的两大类业态品牌均属于常见品牌阵营,想以此撬动新增流量恐为不易。

而从招股书中也可以看出,在万达商场同一品牌的商户数量,开设门店300家以上的仅有14个,开设门店10家以下的则高达20071个。换言之,万达广场对于大牌品牌的吸引力并不高,商场内充斥最多的仍然是小众甚至不知名品牌,这样一来必然冲淡了万达广场的品牌调性,也就无法营造优质消费体验氛围。

管窥蠡测,这实际上也是万达广场普遍存在的现实困境,即商业调性与消费调性两者之间的脱钩,业态逐渐趋同、偏旧商业,却拼命想要抓住年轻人,但又始终抓不到点上,一不留神就漏了底却又不自知。

商业地产如逆水行舟,不进则退,慢进亦退。万达的危机感可真得紧迫起来了。

其实万达若真想要抢占Z世代市场,大可以让王思聪接班,迅速开启新潮流,只不过这样一来的话,那些热情发挥过去经验的“老臣”恐怕就要失落,这或许也是阻碍万达真正转型的掣肘之处。

关联交易涉嫌利益输送

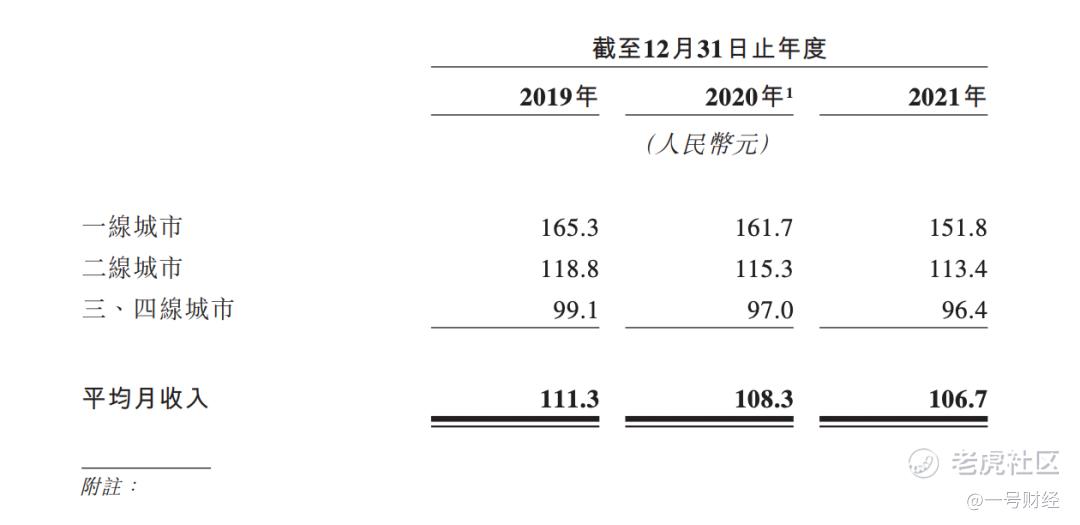

虽然万达商管近三年营收在增长,但从每平方米月平均收入上来看,却呈下滑态势。

2019-2021年度,一线城市已出租面积平均月收入分别为165.3元/平方米、161.7元/平方米、151.8元/平方米,下滑明显。二线城市及三、四线城市下滑没有一线明显,但同样处于下滑。

同时在近三年中,一线城市的收入占比也在下滑,从2019年的15.2%跌落至2021年的13.1%;二线城市占比同样在减小,只有三、四线城市占比上升。这反映出,万达广场越来越下沉,逐渐向低能级城市寻找存在感。

而为万达商管贡献收入的主要还是“自己人”,且占比逐渐扩大。在2019年至2021年间,来自前五大客户的收入分别为16.80亿元、20.23亿元、56.36亿元,各占总收入的12.5%、11.7%、24.1%。

最近三年,来自最大客户的收入分别为10.69亿元、11.17亿元、48.73亿元,各占总收入的8.0%、6.5%、20.8%。

而这三年的最大客户不是别人,正是万达集团。

巧的是,最近三年最大的供应商也不是别人,还是万达集团。

2019至2021年,来自前五大供应商的采购金额分别是27.40亿元、45.85亿元、31.07亿元,分别占总采购额的37.9%、40.8%、28.2%。

同期来自最大供应商的采购额分别是11.02亿元、27.66亿元、15.11亿元,各占总采购额的15.2%、24.6%、13.7%。

两相对照,2019至2021年,万达集团作为第一大供应商向万达商管收取了11.02亿元、27.66亿元及15.11亿元采购额;同时作为第一大客户向万达商管支付了10.69亿元、11.17亿元及48.73亿元收入。

从中不难看出,二者间的差值分别为0.33亿元、16.49亿元及-33.62亿元。换言之,万达集团为万达商管贡献净收入分别为-0.33亿元、-16.49亿元及33.62亿元。

其中2021年相比2020年多出了50.11亿元。

吊诡的是,万达商管与投资者订立的对赌协议正是从2021年开始,而且约定万达商管将保证2021年预估实际净利润不低于51.9亿元。

另有数据同时显示,2019年、2020年及2021年,万达商管来自母公司拥有的商业广场项目收入占同期商业运营服务收入的71.7%、67.9%及69.8%。

万达商管与万达集团的关联交易占比如此之高,且各年度波动如此之大,是否有财务调节以应对对赌协议的需求在其中?

而对赌协议也只是为上市铺路而已,等到上市成功,对赌协议是否重订或束之高阁又另当别论了。

因为当年回A上市,万达已经吃过一次对赌协议的亏,如今肯定不会在同一个地方摔倒两次。

真的是“扫货商业地产”?

这一年来,地产圈风声鹤唳,违约暴雷不断,而五年前摔杯也要卖资产的万达似乎已经“回血”,竟然要做起“白衣骑士”来。

据称到今年5月1日,北京蓝色港湾管理权将全面移交给万达,为期20年。五棵松卓展中心也将由万达管理,之后将更名为北京五棵松万达广场,未来将落位第四代万达广场全国旗舰产品。

再之前,河南建业的老板胡葆森、鑫苑集团董事长张勇都向王健林“求援”,而王健林也都伸出了援手。

4月初建业以旗下若干商业项目10年左右的运营权,换来万达商管一次性支付7亿元租金,据说签约后王健林豪爽地大手一挥,表示:

本周打款

早些年以学习万达为基操的鑫苑集团,甚至不惜重金从万达挖来王信琦和张立洲两位大将,不过却在今年逆向思维了一把,从“学万达”到“成为万达”。

打不过就加入他们

3月底鑫苑集团与万达集团举行战略合作签约,王健林与张勇亲自站台,表示双方要在商业管理、资产管理等领域合作。

更早之前,向万达兜售商业地产项目的则是山西田森集团老板杜寅午,据悉山西忻州田森汇项目从今年3月起由万达方面全面接管,7月份正式营业。

田森汇项目是田森集团斥资10亿打造的忻州市最大的商业综合体,不过自2019年6月试营业以来亏损严重,难以继续经营,从而也给了万达商管“抄底”机会。

不难看出,上述商业项目多为区域房企、中小型房企旗下,其所在城市能级亦不会太高,而目前万达商管在管商业就已偏重三四线城市,如果持续向这个方向压重量,“扁担”可能会折。

也正是这一波又一波的抄底动作,让外界给万达加上了“王健林扫货商业地产”的标签,甚至有人说王健林已经从过去的“卖卖卖”上岸,成了“买买买”的大赢家。

事实果真如此吗?

不妨来看看建业集团的表述:“通过此次合作,建业地产引入优质的专业商业项目运营商,将极大提高商业不动产项目资产运营的效率和收益水平,同时起到开源节流、降本增效的财务效果。”

显然,建业并没有出售商业地产项目,而只是引入项目运营商。也就是说,万达商管并没有“买买买”,最多只是“租租租”。这种轻资产模式,并不同于传统意义上的商业收购,因而“王健林扫货”的说法更加谈不上。

虽然万达并没有完全放弃开发商业地产项目,但若要其从市场上大手笔收购新项目,显然还是两回事,毕竟:

谁的钱也不是大风刮来的

这个时候“收割”三四线商业,别管表面上看有多么便宜,过几年再看,恐怕到底谁是“韭菜”还很难说。这样的事已经发生很多次了:

猎人往往以猎物的姿态出现

所以,纵使大家高呼王健林和万达是“白衣骑士”,恐怕王健林也只会拱拱手:

莫害我

4月6日发布的《2022胡润全球房地产企业家榜》,王健林一扫过去几年的颓势,以1050亿的身价与龙湖吴亚军并列第五。

这是一个久违的财富榜单位置,希望“首富”还能重新找回当年的感觉。

精彩评论