VISA Inc

股票代号︰V

市盈率:35倍

每股盈利:$5.63(美元)

市值:$4200亿(美元)

业界类别︰金融服务

行政总裁︰Alfred F. Kelly

主要股东︰Vanguard Group Inc(6.63%)

集团网址︰https://www.visa.com

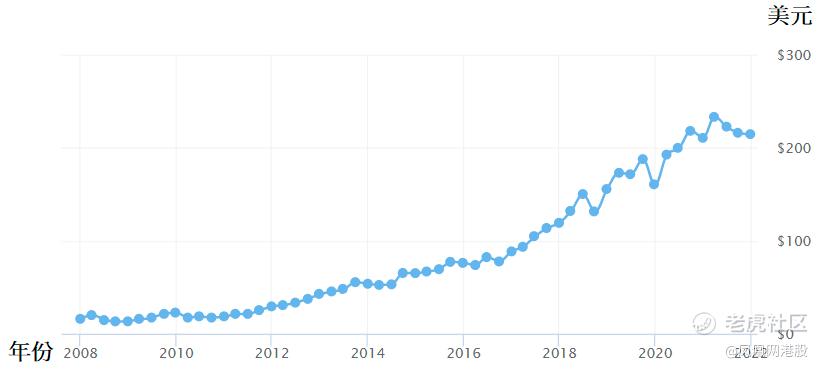

5年业绩 ︰2017/2018/2019/2020/2021

收益(亿美元)︰184 /206 /230 /218 /241

盈利(亿美元)︰67.0/103 /121 /109 /123

每股盈利(美元)︰2.80/4.42/5.32/4.89/5.63

每股股息(美元)︰0.66/0.82/1.00/1.20/1.28

ROE ︰23.8/35.7/41.8/36.0/37.5

(截至30/9为一个财政年度)

--企业简介--

VISA为全球领先数字支付处理商之一,2021年处理2,320亿笔VISA品牌的支付和现金交易,相当于平均每天6.37亿笔交易。当中1,650亿笔交易,由VISA亲自处理。

现时集团在200多个国家和地区运作,拥有超过15,000家金融机构客户,使用其产品和核心业务解决方案,包括个人客户、企业和政府账户持有人的信用卡、借记卡、预付卡等计划。

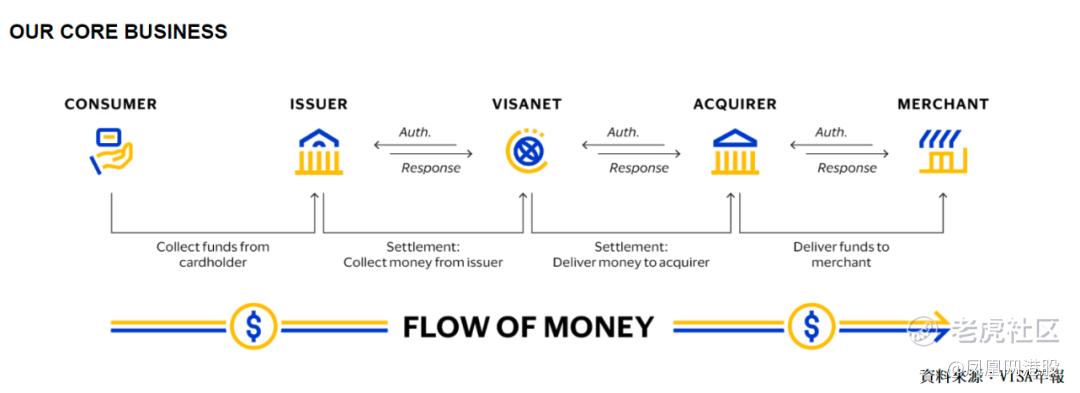

VISA的核心网络为VisaNet,是目前世界上最大的交易讯息处理网络之一,为客户、消费者、商户、企业和政府等机构,提供安全可靠的结算处理服务。

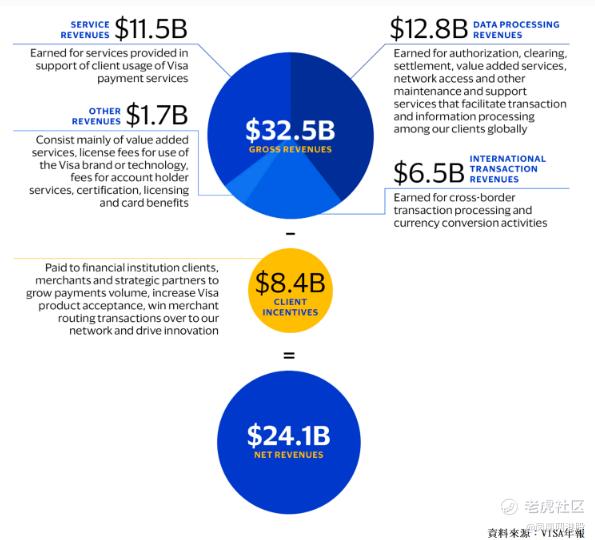

每年处理支付和现金量高达13万亿美元,收入来源主要来自交易清算和相关支援服务。其次,就是在跨境业务和兑换货币时,所产生的服务收费。

除了数字支付服务外,同时为客户提供增值服务,包括发行人解决方案;验收解决方案;风险和辨识解决方案;和咨询服务。

--业务核心--

不少坊间投资者会误会,认为VISA是银行般的金融机构,或者是发卡公司。其实VISA跟Master Card、JCB、American Express美国运通、UnionPay中国银联等,都是国际发卡组织的成员。

发卡组织不会发行信用卡、提供信贷或设定费率和费用,也不会从任何这些活动中赚取收入或承担与这些活动有关的信用风险。其主要功用是在全球,作为商家、不同机构、消费者进行交易时的桥梁。

集团真正的营业额,是指服务收入、数据处理、跨境交易和其他业务部份收益,再扣除客户激励计划成本后的净金额。

VISA核心业务,并不难理解,以VISA C2B支付交易为例,消费者使用VISA卡从商家处购买商品或服务。商家将交易数据提供给收单机构,通常是接受VISA卡或支付产品的银行或第三方处理公司,以进行验证和处理。

通过VisaNet,收单机构会将交易数据传送至VISA。VISA再负责联络发卡机构进行验证,以确认账户持有人的账户或信用额度,是获得相关授权,来决定交易被接纳与否。当交易获得授权后,发卡机构将向收单机构支付相当于交易价值的金额,减去交换报销费,然后向消费者收取交易金额。

而收单机构,则将购买金额减去商家折扣率后,支付给商家一方。透过一系列验证和交易动作,为商家和消费者提供便利、安全、高效的支付服务。

--服务多元化--

集团除了从交易量赚取收入外,刷卡得来的数据,也有助于为商用客户提供业务发展、市场分析等支援服务。

其次,为进一步提升客户使用VISA交易的意欲,集团加入不少附加功能。例如VISA秘书服务,能自动为用户预订当地旅游,无论是晚餐订位、纾压 SPA、高球娱乐还是家庭活动,都能提供一站式建议。旅游点指南,助用户更深入探索当地景点,参与在地生活。还有,提供全球意外与紧急医疗支援等。

这些功能不单为持卡用户,提供便捷外。加盟商户获得销售机会,也得以提高。为集团、消费者和商户,创造共嬴成果。

--疫情因素,带动增长--

信用卡虽然称不上新科技,但随着社会消费模式转变,无现金支付日渐普及。为集团业务成长,持续提供养份。

再加上,疫情期间大众被迫足不出户,不少以往习惯以现金交易的消费者,都慢慢转移至无现金支付模式。

根据集团数据,电商方面消费规模,已经是疫情前的1.5倍。而且,有近6成的消费者,认为网上消费已成为习惯。不会因疫情过去,而出现改变。

疫情期间,人们为了避免接触,感应式卡片及感应式行动支付的应用程度的需求,也有明显增长。现金交易消费者,已渐渐走进无现金化的方向。

--跨境业务,具竞争力--

VISA在同业中,环球网络算是较广阔的一间。但在欧洲地区汇率上,VISA逊于主要对手Master Card,是一个扣分位。

不过,差距并不是十分严重。而且,VISA其余地区的汇率,依然保持行内领先优势。

现时集团跨境支付占收入比重,比Master Card稍高。但以相关收入计算,比Master Card平均高近3至4成。

由此可见,虽然部份地区VISA汇率不佳,但市占依然维持较高水平。相信是由于VISA完善市场网络、高便利性和分散市场策略,抵消了汇价上的弱点。

--市场竞争,依然激烈--

科技进步,为业务带来机遇的同时,也带来新挑战。过往支付结算市场,基本上是信用卡的天下。但近10年,全球支付领域竞争变得激烈,支付宝、微讯支付等新兴交易模式开始盛行,令行业出现新挑战。

其次,集团在部份国家发展,依然受制于当地法规,未能取得突破性进展。在俄罗斯,法例禁止了VISA处理其国内交易。中央银行控制的国家支付卡系统(NSPK)是唯一允许在国内处理的实体。在内地,银联仍然是国内支付卡交易的唯一处理商。

尽管集团已向中国人民银行(PBOC)申请,希望在内地经营银行卡清算机构(BCCI),但批准的时间和要求,仍未确定。审批过程有机会长达数年,就算成功申请,依然要面对国内支付网络(如支付宝)竞争,未必有绝对优势。

MIR(俄罗斯的支付系统)和银联分别在俄罗斯和中国迅速成长,除了本土发展外,并积极推行国际扩张计划,都会对集团业务造成威胁。

--加密货币支付,日渐普及--

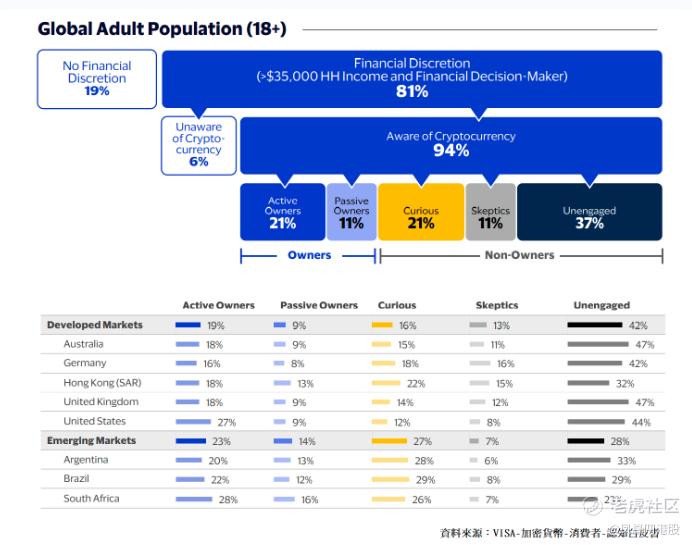

VISA在市场研究中,发现主导家庭财务的成年人当中,有94%已对加密货币有基本认知。当中有3至4成,已经有应用加密货币的经验。在发展中国家,这个情况更为明显。

加密货币交易平台Voyager Digital于2021年年末,进行一项调查研究显示,有三分之二美国人看好加密货币,并认为将在未来五年内,会成为广泛接受的支付货币。

2022年,集团对美国、加拿大、巴西、新加坡、香港、阿联酋、德国、爱尔兰和俄罗斯共9国的2,250名小企业主进行调查。在这9个国家中,有25%的店家计划在2022年接受加密货币支付。

同时,该研究还找了美国1,000名成年人与分布在上述9个国家中的500名成年人接受访问。约有13%受访者,希望机构或店家能开放加密货币支付功能。

由此可见,不论是消费者和商户,都有一定使用加密货币交易的意欲。集团在该部份提前布局,为未来发展打造了良好基础。

--因应时势,布局加密货币市场--

近年,加密货币市场急速发展,由过往只是小众的玩意,变成一个具规模的新经济圈。不过,在生活上的支付应用,依然只处于萌芽阶段,因为当中依然存在不少问题。

人们对加密货币的认知度,虽然已经大幅提高,但应用层面的知识,依然是十分贫乏,但由于这些缺憾,也为VISA创造了一个发挥的机会。VISA首席财务官Vasant Prabhu表示,集团正努力建设自家生态系统,令加密货币可以像其他法定货币一样,轻易地应用。

集团现时跟约60个加密货币平台合作,提供Crypto-linked Visa Card计划,当中包括较知名的币安、FTX、Coinbase、Crypto.com等。目的是希望在这班加密货币的主流用家身上,抓住其日常消费支付,以至转换成法定货币等商机。

VISA加密货币卡,能在全球8,000万个商店消费。商户不需要作出任何改动,赚到的加密货币会自动转换成法定货币收益。

用家也不需要在购物时,不用特意搜寻接受加密货币的店家。所有从加密货币到法定货币的兑换,都可在系统上处理。在店内或网络上,它就像一般的VISA交易模式无异。单是2021年,加密链接卡程序上的支付量,就已高达35亿美元。

除此之外,集团正在构建一些基础设施功能和增值服务,以支援未来加密货币的相关应用,包括未来的数字货币结算、帮助金融机构创建加密货币产品的新Visa Crypto API平台、协助中央银行评估数字货币等服务。

至于近年急速发展的元宇宙,存在不少潜在商机。彭博社的行业研究报告预计,元宇宙于2024年将达至8,000亿美元市场规模。而普华永道更进取地预测,在2030年规模将达甚1.5万亿美元以上。

未来元宇宙,将有机会成为一个全新的经济圈,加密货币将会应用于其经济生态运作,故加密货币应用层面,将会愈来愈广。

VISA有力作为「元宇宙」和「现实世界」的一道桥梁,为交易到货币互换作出贡献。

在加密货币世界里,提取现金从来都是重点难题。过往用家要将赚到的加密货币,重投实体市场消费,是需要先从交易所进行买卖,将加密货币转成现金。再从银行户口转帐,或到服务中心提现,是一个相当费时的过程。

VISA于全球200多个国家,部署超过100万部柜员机,能帮助用家轻松转换和提取法定货币,大大节省操作和时间成本。再进一步,用家更可选择利用储于VISA卡中加密货币,直接进行实体消费,省却了提现的程序。

VISA链接卡程序为加密货币用家,提供前所未有的便捷,相信有一定吸引力。再加上元宇宙发展,令加密货币普及性加快,预期会对集团交易量和兑换业务,有正面帮助。

--加密经济,或能创造新客源--

很多人会觉得,加密货币的出现,纯粹是支付工具转变,由用传统法定货币结算,变成用加密货币。对实际交易和应用量,理应不存在明显影响。但实际情况,并非如此。现时全球有过亿人口,不能拥有银行或金融机构服务。

在OECD国家中,有15%的人口是没有银行户口。其中墨西哥更高达7成以上人口,没有跟金融机构的任何往来。这些被排挤在外的人口,无论是储蓄、财富增值、融资发展的可能性,都比有金融服务的人口为低,令他们一直处于贫穷状态。

贫富悬殊早已成为一个世界性问题,金融普惠是普遍坊间认同,可降低财富差距的一个手段。而区块链和加密货币,正是实行金融普惠的其中一种助力。

普惠金融有机会将一班,从未在金融市场存在过的人,带到上这个平台。而这些潜在用家,同样需要一个加密和现实世界的连结,自然会为VISA创造新机会。

--NFT 非同质性货币--

VISA于2021年,以49.5个以太币投得知名NFT图像CryptoPunk#7610,外界应为是集团进注NFT市场的讯号。

加密货币部门负责人Cuy Sheffield表示,集团对NFT市场一直抱持开放态度。集团认为NFT代表了演变和电子商务的下一阶段,故希望VISA成为想拥有和销售NFT的艺术家和创作者之间的连结。

NFT在多年前已经存在,但到2021年中期才正式普及。NFT应用层面十分之广,由艺术品、游戏角色/道具、会员资格、以至产权证明等,都可以应用,是一个极具潜力的新范畴。

集团在这方面布局,暂时未有太仔细资料。但相信会是未来发展,其中一个的方向,值得投资者多加留意。

--区块链技术,有危有机--

表面上,加密经济为集团创造一个全新市场,令业务发展加添新动力,但实际上,这个变化同时存在一个「巨大隐忧」。

加密货币出现,是建基于区块链技术。过往我们到店铺消费,店家愿意接受一位陌生人,以VISA信用卡或者借记卡支付购物,并非双方已存在互信,而是建基于对中间人(即VISA)的信任。VISA的出现,令到交易双方可在互不相识,无任何信任基础下,进行非现金交易。而区块链技术,正正有着相同作用。

区块链存在可记帐、认证、去中心化和不可窜改的特性,令到非现金交易,同样可在双方无互信的基础下完成。而且,区块链应用层面更广、速度更快、成本更低。不过,在现实世界中运作,依然存在不少技术、法规等等的问题,令到难以全面普及化,变相为VISA创造了一个机会。

但未来区块链发展,有机会对VISA这类从事中间人业务的机构,造成威胁。虽然全面性转变,相信不会在短短数年间出现。但投资者必需保持警觉,定期留意行业和区块链技术的发展状况。

--投资策略--

综合而言,集团在交易结算业务上,有明显优势。你很难想象,一间酒店、连锁商铺、国际品牌网购平台,不存在VISA选项,这是消费者所不能接受。

集团在支付总额、交易宗数和发卡量,都比主要竞争对手Master Card高一半以上。将前列竞争者Master Card、American Express、JCB、Diner Club数据加总,依然低于集团现有水平。近10年间,集团在盈利的年度平均增幅,能跑嬴主要对手Master Card约4至6%,可见VISA有明显优势存在。

受疫情影响,全球消费力、旅游等都大幅下滑,令集团收入出现近10年来,首次的下跌,但相信疫情只是中短期因素,全球经济活动,长线会重回正轨。世界各地交流回复正常,跨境支付将会增加,加上网上消费愈来愈普及,预期集团长远发展,是正面的。

但投资者在留意其优势同时,都不要忽视其风险。集团面对的风险,主要并非来自行业内竞争,而是其他因素。

首先,就是现金支付文化。虽然现今科技发达,不少国家已将无现金化交易作为主流。瑞典现时现金支付比重,就只余下2%。不过,同时间有不少国家,依然以现金交易为主。美国现时尚有一半人口,以现金作为主要交易媒介。

科技发达的工业强国德国,现金交易比重,竟然高达8成。在疫情期间,现金交易比例才稍稍回落至6成,疫情过后,会否出现反弹,还是未知之数。

这些现象,跟支付技术、企业品牌完全无关。很大程度,受到生活习惯、文化、历史、法规、个人私隐关注度等因素所影响。未来集团能否维持理想增长,这些市场的开发程度,值得投资者关注。

其次,集团面对全新支付平台(如支付宝),未必有明显优势,威胁到集团市场地位。

最后,就是区块链技术。当区块链交易模式成熟和普及,其低成本和高效的运作,将会对集团的业务造成严重打击。

但要做到加密货币应用,完全取代政府发行的法定货币,相信依然有好漫长的路要走。在此期间,VISA作为加密货币在日常支付和兑换法定货币的媒介,反而会是受惠。

集团在过去10年,除了2020年因疫情关系,营业额出现轻微倒退外,每年保持增长,按年平均增幅近1成。纯利和股息方面,增幅更明显优于营业额,按年平均上升近2成,是一个理想数据。

相信凭借集团的品牌和技术,这个优势会得以维持,此股具有长线投资价值。投资策略上,集团收入较受大环境经济所影响,故投资者可考虑待经济环境较弱时入货。

不过,此股始终较具质素,很少出现较平的价位,就算近期股价已由高位回落2成,也不是平。现时市盈率35倍,预测市盈率31倍,只能推算为合理较上部,并不是平。所以,投资者最理想做法,是利用月供或小注分注模式储货,这刻并不是一次过大手买的时期。投资者买入后,可长线持有,耐心等企业成长。

文/龚成

(本人为证券业持牌人士,未持有上述股票。上述文章只是企业分析,并不构成任何推介或投资邀约,投资者在投资前,请自行花时间研究企业,才决定是否适合自己,为自己的投资负责。)

精彩评论