2021年尤其是下半年以来,受到房地产调控升级、金融政策趋严、市场下行等多方面因素影响,国内房地产企业经营普遍承压,全国商品房销售金额增长4.8%。2021年,新湖中宝销售额为297.36亿元,同比增长15.34%;营业收入稳健增长,扣非后净利润18.33亿元,同比增长98.48%;财务状况保持良好,负债水平处于行业低位。

销售:销售额297.36亿,同比增长15.34%

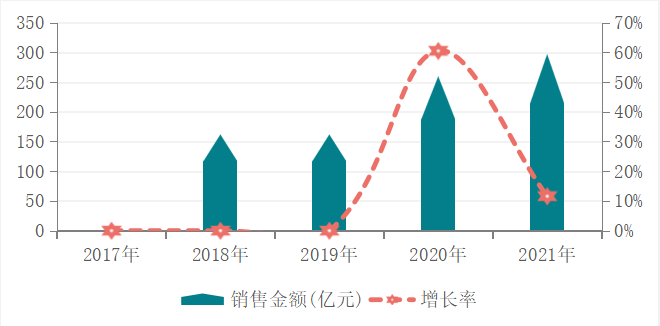

图:2017-2021年新湖中宝销售额及同比增长率情况

数据来源:企业年报,中指研究院综合整理

2021年,新湖中宝销售额297.36亿,同比增长15.34%。公司克服疫情和行业宏观环境的不利影响,地产销售收入稳步增加。全年实现合同销售面积100.84万平方米;合同销售收入297.36亿元,同比上升15.34%,三年复合增长率达22.4%;2020销售额增长率达到峰值58.53%,2021年销售额增长率保持两位数增长,为15.34%。

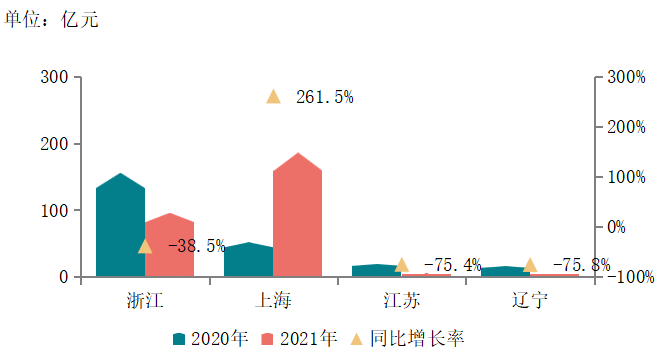

图:2020-2021年新湖中宝各区域销售额及增长率情况

数据来源:企业年报,中指研究院综合整理

上海区域最大销售贡献区域,深耕长三角地区是新湖中宝主要战略方向。从各区域的销售额来看,上海区域是销售额增速的主要贡献区域区域,销售额同比增长达261.5%,其他各区域销售额均有所下降。其中,上海四大内环项目进展顺利,均进入开发和销售节点。新湖明珠城三期四标已全部销售完毕,实现销售收入125亿元,青蓝国际二期于2021年两次开盘均完成销售,实现销售收入75亿元。从各区域的销售额占比来看,长三角区域的销售贡献占比超95%,预计企业将进一步提升在上海、浙江等长三角经济发达区域的规模、业绩和品牌影响力。

财务:营收稳健增长,负债处于低位

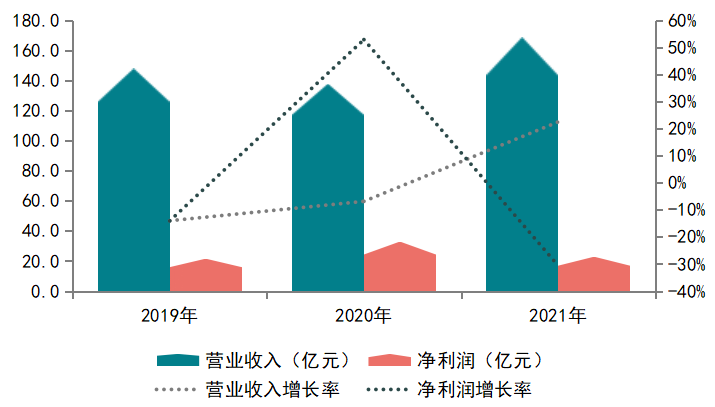

图:2019-2021年新湖中宝营业收入和净利润情况

数据来源:企业年报,中指研究院综合整理

营业收入保持增长。2021年,新湖中宝实现营业收入168.91亿元,同比增长22.47%,净利润22.37亿元。2021年企业扣除非经常性损益的净利润18.33亿元,同比增长98.48%,主要变动原因是2021年经常性收益大幅增加,整体经营保持稳定增长态势。

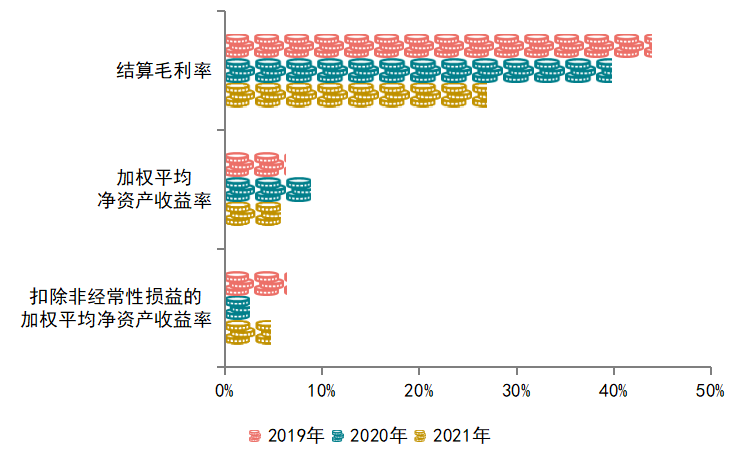

图:2019-2021年新湖中宝盈利能力情况

数据来源:企业年报,中指研究院综合整理

在行业盈利空间收窄背景下,新湖中宝盈利能力微降。2021年,新湖中宝房地产业务的结算毛利率为26.99%,较去年同期下降12.9个百分点,盈利质量有待进一步提升;加权平均净资产收益率、及扣除非经常性损益后的加权平均净资产收益率分别为5.74%、4.71%,较去年同期分别降低3.11、增长2.58个百分点。

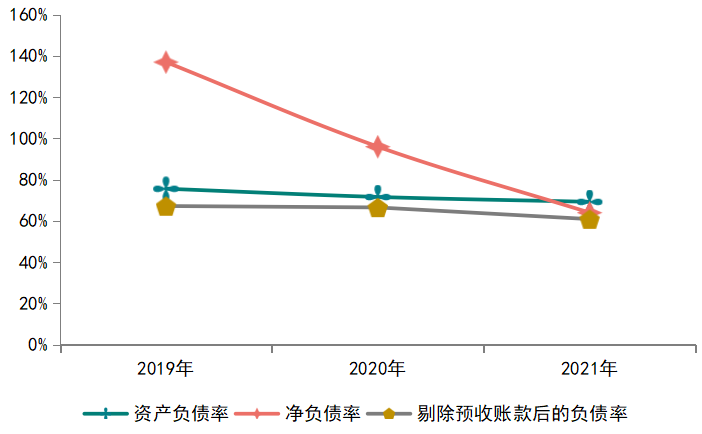

图:2019-2021年新湖中宝负债情况

数据来源:企业年报,中指研究院综合整理

总体负债率持续改善,现金流比较充裕。2021年,新湖中宝总资产1,324.97亿元,比年初减少2.35%,主要系负债减少所致;净资产400.42亿元,比年初增加5.83%。公司账面资产负债率69.24%,同比下降2.36个百分点;预收类款项283.43亿元,扣除预收类款项后的资产负债率为60.86%,负债率继续在行业中保持中等偏低水平。净负债率0.64,较期初下降超30%,处于行业低位。现金短债比为1.17,完成指标要求。有息负债以中长期负债为主,短期借款和一年内到期的有息负债合计141.41亿元,占比为33.03%,长短债比2.03,债务结构较为稳定。2021年,新湖中宝实现经营性现金净流入145.60亿元,经营性现金流连续三年为正;期末持有货币资金165.34亿元,公司财务状况较为稳健,三条红线保持绿档。

近年来,新湖中宝主要通过发行公司债券、超短期融资券、中期票据等方式进行多元化融资,提升抗风险能力。2021年,公司共计发行了20亿元公司债券,并在境外发行了5亿美元境外债券和10.5亿元资产支持专项计划。融资成本依然保持在较低水平,期末加权平均融资成本6.35%,较上年末降低0.23%。

投资:坚持理性投资,聚焦以上海为中心的长三角区域

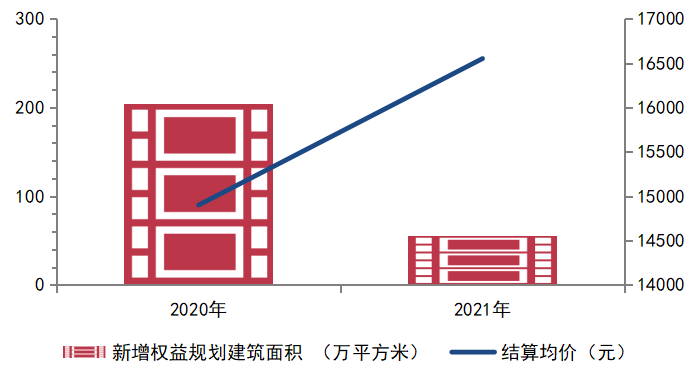

图:2020年、2021年新湖中宝新增土储情况

数据来源:企业年报,中指研究院综合整理

坚持理性投资,2021年拿地面积同比减少73.1%。2021年新湖中宝新增拿地较为谨慎,期内新增土地储备18.9万平方米,新增建筑面积54.89万平方米,同比分别减少69.5%、73.1%。截至2021年底,新湖中宝目前在开发和待开发面积约1400万平方米,较上一年有明显下降,主要系公司主动顺应国家地产调控形势和市场变化,灵活拓展合作模式,加快实现土储变现,已迎来业绩集中爆发释放期。从区域来看,公司土地储备主要分布在以上海为中心的长三角经济发达地区,土储质量较高,预计可满足公司未来5-8年的开发需求。

业务:积极开展多元业务,高科技投资“开花”加速变现

图:2021年新湖中宝多元化业务发展情况

数据来源:企业年报,中指研究院综合整理

顺应国家战略变化,新湖中宝将高科技投资作为重要一翼,并逐步进入收获期。2021年,新湖中宝在夯实地产主业的基础上,加快转型步伐,持续推进对高科技企业的战略投资,实现地产与投资板块平稳健康发展。综合来看,新湖中宝高科技和先进制造业领域的布局已渐成规模和体系,公司战略投资了大量具有国产自主可控技术的高科技企业,区块链、人工智能、高端制造、芯片设计、生物医药等板块已基本成型,已经或拟将陆续上市,具有很大的升值空间。地产业务将进一步在轻资产领域上的探索,发挥职业团队优势,通过输出服务和管理效率,实现地产业务从重资产、高杠杆模式向轻资产、低杠杆模式转变,提升公司收益能力,逐步向有开发管理能力的地产资产管理公司转型。

结语

疫情之下,房地产市场分化日益明显,新湖中宝保持对变化与风险的审视,始终以“价值地产”为理念坚持长期发展之道,构建了坚固的抗风险壁垒。为顺应时代变化,公司一方面充分发挥地产主业既有优势,聚焦一二线市场,提高产品和服务能力,加速地产项目价值释放, 另一方面充分调整战略方向,即通过地产投资向高科技和先进制造业领域投资的转型和地产开发向地产资产管理模式的转型,最终实现地产与投资板块“双翼齐飞”平稳健康高质量增长。

精彩评论