作者:许哲链接:

zhihu.com/question/531283055/answer/2471759195来源:知乎著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

这个时间点非常不妙,昨天鲍威尔出场说话的方式也不太一样,在开始之前特别强调关于通账美联储是充分认知并且非常在意的。(为什么通胀应该加息参考:为什么美联储一定要加息?)

这次联储的加息是有强烈的被迫的意味,美国资产的泡沫并不是没有,选择这个时间节点一次加息两码(50bps)甚至市场普遍要加息三码(75bps)完全是因为通胀数据实在太过难看。去年联储一直持有“通胀暂时论”后被事实狠狠打脸,再不来一次强烈的加息,联储的信用荡然无存。

通胀是钱变得更不值钱的速率,如果货币存储的利率比这个通胀慢太多的话,持有该种货币完全就是一个冤大头。(利率和通胀的约束关系参考:俄罗斯银行为什么决定要将利率提高到 20% ,会带来怎样的影响?)故而利率要和通胀数据保持在一定举例范围内。若通胀一直高于利率,那么理智的做法就是抛弃该种货币。

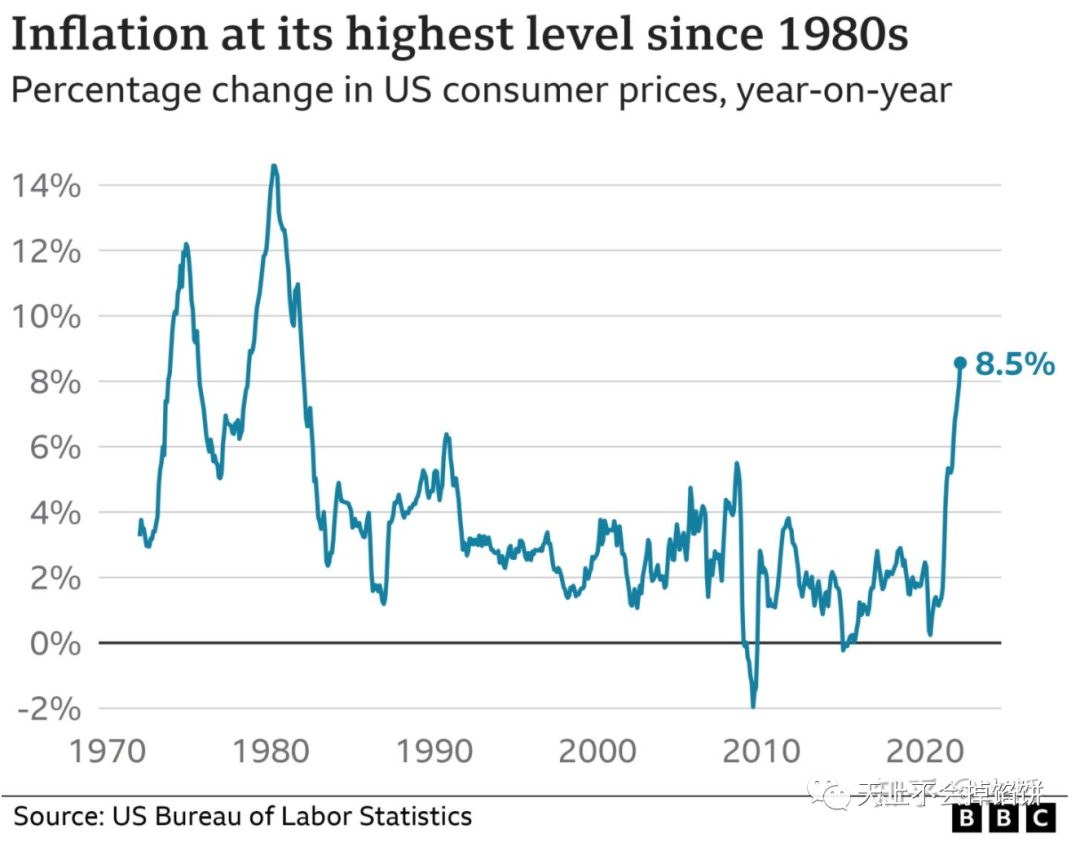

当美国的通胀率已经飙升到6%以上美元还保持零利率完全是一种透支信用的做法。并且之后的通胀数据一点面子都不给。

这个通胀率,只加息到1%的利率,其实已经是非常之保守。按照联储一些经济学家的看法,一口气加息到4%也不一定能够足够压制住这个通胀率。

那为什么联储在当初已经高涨到6%的通胀时候无动于衷呢?

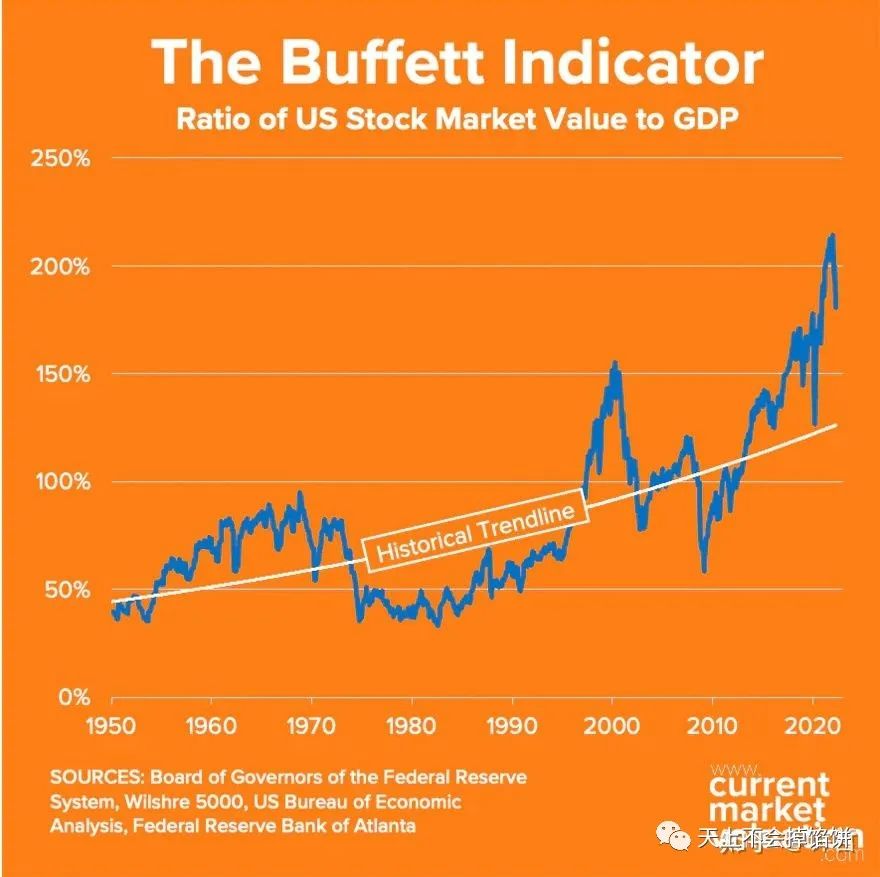

我们用巴菲特指标来观察一下美国资本市场的泡沫程度:

最近美国股市大幅度下跌造成了巴菲特指标的下修,然而依然是很高很高的。

当美国的通胀在5%往6%上攀的过程中巴菲特指标处于绝对的高位,也就是资本泡沫异常严重的时候,这个时候如果选择加息,因为资产的估值倍数是利率的倒数,那么就会出现资本市场泡沫迅速破裂的后果。

(关于为什么加息,资本市场会被血洗参考:为什么美联储一提加息,市场就慌了?)

就在联储迫切的希望通胀下来的这个节骨眼,发生了两件极为不妙的事情:

(1)俄罗斯入侵了乌克兰,全球制裁俄罗斯导致国际油价破百美元并且毫无下降的趋势

(2)全球最大的港口,全球产能输出的核心枢纽上海港彻底停摆

这两件事任意一件都是通胀推升的绝对难题,都是要命的问题。两件事情相隔只有一个月余,基本宣告联储期望的通胀下降变得毫无可能。

油价是通胀的最关键因素之一,因为几乎所有的产品的价格都包含油价,国际贸易的货轮每次加油都要耗费千万乃至上亿美元,石油从五六十直接破百,导致几乎所有商品的运费都暴涨一倍,很多货物本身的货值都及不上运费。

而全球的产能中心在中国,中国的制造业最后的出口整合极度依赖上海港,上海港也早已经超过新加坡鹿特丹等成为了世界上规模最大的港口没有之一。并且和香港新加坡这样纯粹的贸易港和贸易金融中心不一样,上海是制造业总装中心,不是空心化的,也不是仅有航运原油提炼这些附属工业,而是几乎所有最后一环的实打实的制造业环节。

特斯拉的上海超级工厂选择在上海,很大一个原因是因为全球异常紧缺的汽车芯片的厂在上海,松江的台积电工厂的停工会让全国汽车工业不用多久全面停产,吉林社会面清零依然会无法生产。而围绕上海为中心的高速公路封堵让产业链停摆。

产业链是一个链条,任何一个环节出问题就会整体交付无能。而上海港和上海的工业是这个了链条里绝无可能绕过的存在。全国乃至全球的经济会遭受强烈的震荡并非危言耸听。

乌克兰不断挫败俄罗斯入侵部队甚至击沉俄罗斯黑海舰队旗舰莫斯科号的情况下,断无在不拿回主权领土完整的前提下休战的可能。美国国会又通过了制裁俄罗斯将涵盖俄罗斯石油业务的表决,欧盟拒绝用卢布支付俄罗斯能源等等因素的叠加。

一切的一切,千言万语汇聚成一句话:通胀绝无可能自己下去,断了这个念想吧,别做梦了。

联储不得不吞下苦果承认之前对于通胀暂时论的预测完全是错误到一无是处,可笑至极。

挽回联储的信用也就是美元信用的唯一办法就是不断的加息和缩表(许哲:缩表是什么鬼?)

对中国的影响是非常非常不妙。

一个是中美的利差已经倒挂,也就是人民币的无风险利率已经比美元的无风险利率要低。这是一个不正常的信号,通常发展中国家的经济增速会高于发达国家,也就是发展中国家的利率(通胀代偿)会显著高于发达国家。这也使得资本从低利率处(资本发源自发达国家的信用创造)流向利率高处(处于发展高速阶段的发展中国家)。

并不是所有的资本流入中国都是投资实业的,做息差交易本身就是在收获发展中国家高速发展红利的一个办法。利差消失,该资本消失。

从货币交易的角度去解释这个问题是一样的原理。比如有人如果要做空人民币,需要借人民币然后卖成美元。这个过程里需要支付人民币贷款的利息,但会获得美元的利息。当人民币的利率高于美元利率时,这个交易就是时间的敌人,而不是时间朋友,他需要持续支付息差。当无风险利率倒挂时,完全反过来。(参考:外汇交易中货币对的买卖过程是怎样的?zhihu.com/question/47150724/answer/104634442)

当中国一直保持高速经济发展的势头,那么相比于发达国家就会形成一个收益率的高地。发达国家的资本就会源源不断流入中国,客观上让中国能有资本发展出一些需要资本投入的产业。如果联储密集连续的加息,那么这个过程会逆转。产生资本的抽出效应。

并且有一个很吊诡的循环过程:

上海封城->出口受阻->美国通胀高企->美联储激进加息缩表->资本流出中国减少产能->美国通胀继续高企->联储继续加息缩表

如果这个可怕的循环不被斩断,这会演变成一场资本估值的地狱场景,A股在正中心。

对于外资而言收益率利差缩小是一个方面,另外一个严重的挑战在中国的营商环境变得越来越随机。某个城市突然陷入彻底停摆对于资方是一个随机落雷事件,即完全的不可知。供应链物流环节会也可能随机产生断裂。一旦出现几例疫情,一个城市产业触发随机性猝死。最近文件密集出台要求各地政府密切关注外商的需求,最大的需求难道不是可预测吗?

另外就是美国连续密集的加息缩表导致美国资本市场泡沫挤破的话,那么对于产能输出国的中国而言最大的噩耗将是订单突然锐减。

所有资产的价格预期都是开工预期的先导,当联储连续密集加息缩表启动后,商人还怎么开启自己的投资计划?投资生产停滞后将伴随着消费的快速萎缩。

一言以蔽之:流动性盛宴结束了,并且到了为之前那顿大餐付费埋单的时刻了。

另外要有一个观念:印钞只是货币霸权获利的一个手段而已,且只是添头不是主菜。

所谓的财富是指占据生产资料,而非拥有货币的数量。货币仅仅是一个记账符号,本质上是一个债务账本而已。就像发ICO各种小币的团队不会把这个币当做真实的财富一样,因为那个符号就是他们创造的。对于能够产生美元符号的机构而言,不会把该符号视作财富本身。

一个普遍的误解是当掌握货币霸权后,时不时多给自己印一些去买东西就是货币霸权获利的方式了。这是非常片面的,重点在节奏而非印钞。

区分有产阶级和无产阶级的分野在于是否掌握生产资料,而不是有没有房和车。

在回答巴菲特为何不投资比特币?中的第二段阐述了这个概念。

对于资产,用是否产出产品可以分为生产性资产(productive asset)和非生产性资产(non-productive asset)两种。比如一家工厂,一块用于种植农作物的土地,这类都属于生产性资产,黄金首饰古董字画这类资产,本身不会产出任何东西的,叫非生产性资产。

巴菲特自己经常用农场做比喻,他自己很久前买了一个农场。

如果你要买了一个农场,你成为农场主了,那你会关注农场每年产了多少粮食。

然后你根据每年粮食的产量结合看农场的价格,我们就能判断这个农场是否值得买了。

投资者必须关心资产本身产出了什么给投资者,这个是投资的正常逻辑。

这个逻辑,给资产定价的方式,如今已经成为主流。股票定价模型里的 未来现金流贴现模型,就是这个思路的具体化算法。

也就是一个资产未来能给你不断带来现金流,或者实物收入,那根据贴现的思想,我们可以给资产的现在价格定一个价。如何理解贴现的思想,举个栗子:

比如我借钱给张三,张三给我写了一张借条,凭此条一年后归还本金100元,且支付利息10元。假设张三的信用很好,我现在手头紧,要转让这张欠条的话,应该值多少钱?

这张纸条肯定卖不到110元以上,因为如果有100元现金,那我们没必要一年后再拿。换言之,我有110元现金存银行,一年后也不止110元。所以高于110元的价格买这张欠条是不理智的。(负利率环境下的欧洲债券市场出现过此类奇景)

那有没有可能低于100元的价格呢?这是有可能的。假设现在利率飙升,借100元,未来能获得120元的本息偿付,那么我们花100元获得110元的欠条,不如去搞张新的欠条。同样花100元,最后能获得更多的利息20元。所以未来能拿到110元的欠条,只有降价到100元以下,才能卖得出去。

如果我把这张欠条的价格降到90元,那么未来能获得110元,相当于这个买家的收益率到了22%以上,即(110-90)/90*100%,优于花100得120的收益率(20%)。

所以投资债券,就算没违约,也是可能亏损的,特别是利率飙升的时候。

而这张支付110元本息的欠条,现在应该有的价格(在这个例子里就是90),就是贴现后的价格。未来的110元,现在值90元。

回到资产定价里,一个农场未来每年给你产出多少粮食,那算算贴现价值,和现在农场的报价,基本上就能知道这笔买卖是否划算了。

稻田的产出就是稻谷,用多少石稻谷定价稻田,就是典型的贴现估值方法。这里规避了农产品本身价格的波动,用粮食本身定价田土,比较好算。如果用货币计价的话,必须考虑农作物未来的价格波动,或者用粮食期货的办法对冲。

根据资产未来能产出多少产出,来计算贴现价格(价值)。然后用贴现价格和流通市场的价格,做对比。现价相较于贴现价格(内在价值)低估了就买入,高估了则卖出,这个利用价格围绕价值波动的投资方法,就是价值投资大概的原始含义(现实中价值投资的丰度要高得多)。

说到这里,自然可以理解一个投资的基本概念: 回本周期。

当我们资产给我们的产出,达到了我们购买资产的价格时,我们用的时长,我们叫做 回本周期。如果我们用五十石稻谷买了田地,并且雇佣了佃农耕作。那么扣除佃农的分成,资产所有者也就是地主的收入刚好到五十石的时候,则这笔资产就到了它的回本周期。

回本周期是不确定的,因为我们不知道未来每年的具体产出是多少,但可以估算。

估值的具体方法参考:如何简单明了地解释自由现金流折现?

唯独生产资料才是真正的财富的形式可以用另外一个思维实验来阐述:当你拥有良田千亩的时候,那么你用粮食换取别人生产产品的能力是有保障的,不依赖于任何一种票据。反之则未必。

货币能凭空产生,但财富不能

你是要货币还是财富?对于能印钞票的人而言,这个甚至不存在任何选择的必要。

我再强调一遍:唯有占据生产资料是未来获取别人产出的唯一有效凭证,这才叫财富。货币仅仅起到给这些交易加速润滑的作用而已。

所以掌握货币发行权的人最大化自己利益的办法不是一味的印钞,而是在印钞购买并且印多了需要缩减的时候缩减,造成资产估值洼地后再低价占据他人的生产资料。

当资产的估值足够低的时候占据他人的生产资料,才完成了实质意义上的财富转移。

最好的方式当然是在美国自己资产没泡沫且新兴市场资产有泡沫的时候一波加息周期带走,但天不遂人愿,美国自己在资产高度泡沫化的时候一切通胀自然下降的可能性已经被联储不可控的因素彻底扑街。那么惨烈的财富转移依然是财富转移。

不要把国家想象成一个个人,美国**的负债率高企自然不乐意利率飙升且现金流紧张,不代表微软谷歌埃克斯美孚伯克希尔哈撒韦这些实体缺现金。说到底美国**只是他们的服务机构而已。

在资本估值没问题的情况下从容加息缩表已经无望,联储在通胀的巨大压力下开启美元紧缩周期。那面对这个局面发展中国家,特别是最大的发展中国家的中国正确的策略自然是在此时不跟随加息,防止本国资产估值的崩溃,并且挖掘一起经济潜力来抵抗资本外流,免得好不容易累积下来的生产资料拱手让人。

那现在的情况是什么?

我不说大家也知道了。不在封城状态的去外面看看,问问周围做生意的朋友,现在这个状态有人出钱买他的公司和厂让他抽身干不干?还是选择借钱继续扩大生产甚至再创业。

至于在封闭状态的,看都不用看了,买资产什么都放一放,先买菜吧。

精彩评论