白酒一季度业绩公布完了,果然还是现金奶牛,逆势保持着增长。

图片来源:港股圈

基本面保持着不错的增速,对比奶制品、调味品、家电等消费品,整体是超预期的。

相比业绩,白酒整个板块的资本市场表现就不尽如人意了。

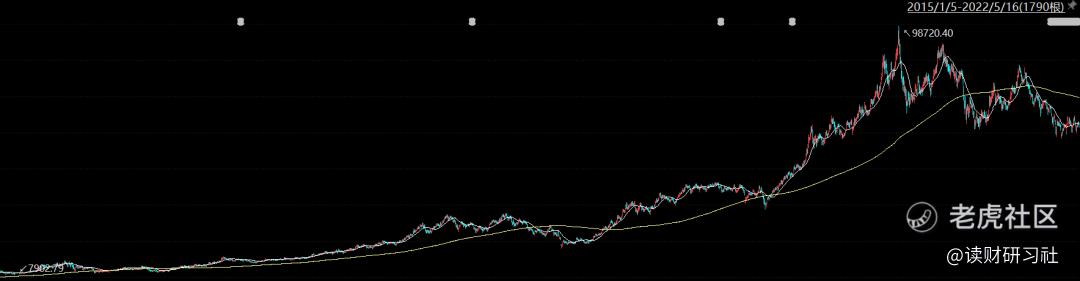

以白酒申万二级行业为例,白酒的涨幅主要集中在2019年和2020年,估值也推高至70倍。

这个阶段是白酒估值比较高的位置,也是机构资金抱团衍生的结果,进入2021年开始了高位置的震荡回落,下图很明显,白酒的抗压能力很强,高位并没有如年初成长板块一泻千里,而是高位来回拉扯。

估值确实杀了不少,一年多时间白酒已跌去35%,估值从70倍回落至35倍,基本腰斩。

按照白酒将来的趋势,只要业绩没多大问题,杀估值到一定程度,资金还会再次回来。

所以,我才说白酒在一众消费品中太牛了,只要不出现类似塑化剂事件,这个板块就一直有机会。

【风险提示】以上观点仅代表个人看法,不构成投资建议。基金有风险,投资需谨慎,请独立决策。

……

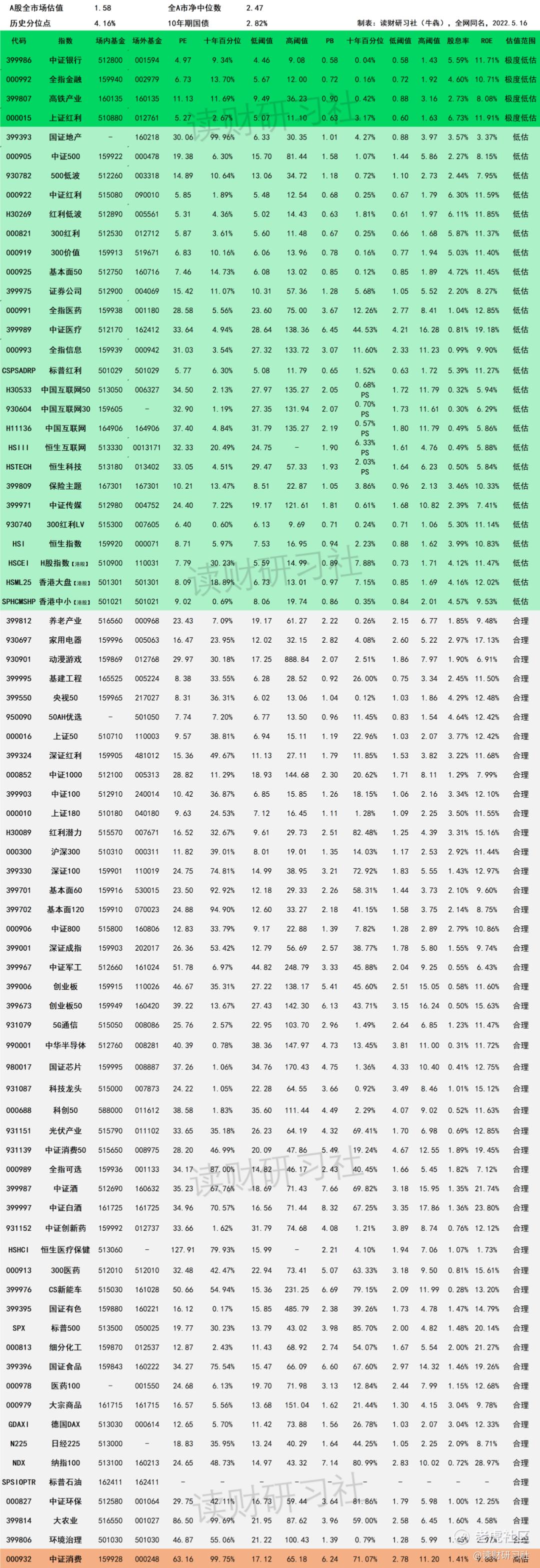

一、5月16日指数基金估值

牛犇-最全指数基金估值一览表(第1111期)

▲ 表1:指数基金估值表

指标提示:

1. ROE=净利润/净资产*100%(PB/PE粗略计算);

2. 近十年百分位:当前市盈率或市净率在近十年数据中所处的位置;

3. -表示暂无或不适用数据;

4. 注意银行、地产、金融、证券、环保、大农业、基建参考PB估值;中概互联网参考PS估值;

5. 医疗、芯片、5G时间统计周期短,十年百分位仅供参考。

估值说明:

1. 绿色代表低估,灰色代表合理,橘色代表高估;

2. 理论上,绿色相对安全边际高,概率大;灰色价格适中,相对低估概率空间缩小,机会小;红色相对安全边际低,风险大于机会,市场比较热,不适合买入,建议谨慎;

3. 指数估值包含A股、港股和海外成熟资本市场主流指数;

4. 交叉维度参考:PE、PB均处于历史低位,ROE超过15%,概率最高;

5. 估值阈值说明:

极度低估:PE<10%

低估:10≤PE≤20%

合理:20<V<80%

高估:80%≤V≤100%

二、可转债打新/上市/强赎日历

5月17日可转债

上市:巨星农牧、永吉股份

昨天预测永东转2,价格有点离谱,上市直接157.3封顶收盘,出乎意料,但确实大肉,趁机会出了。

权益市场不景气,周二即将上市的两只转债,又是大肉傍身,真羡慕中签的朋友。

1、巨星转债

养殖业,转股价值71.91,溢价率39.06%,发行规模10亿,原始股东配售率76.72%,留给市场只有不到3亿。

生猪养殖,可以对标温氏股份、新希望,可以给50%溢价,预测上市价格110~115元。

2、永吉转债

永吉转债属于包装印刷行业,转股价值82.76元,溢价率20.83%,发行规模1.46亿,债券评级AA-。

原始股东配售率65.68%,本来就小,股东又配售了一多半,估计上市就得爆炒,沪市集合竞价70~150元,预测明天上市直接会到150元。

▲ 表2:可转债数据表

精彩评论